Qu'est-ce que le calculateur de valeur actuelle ?

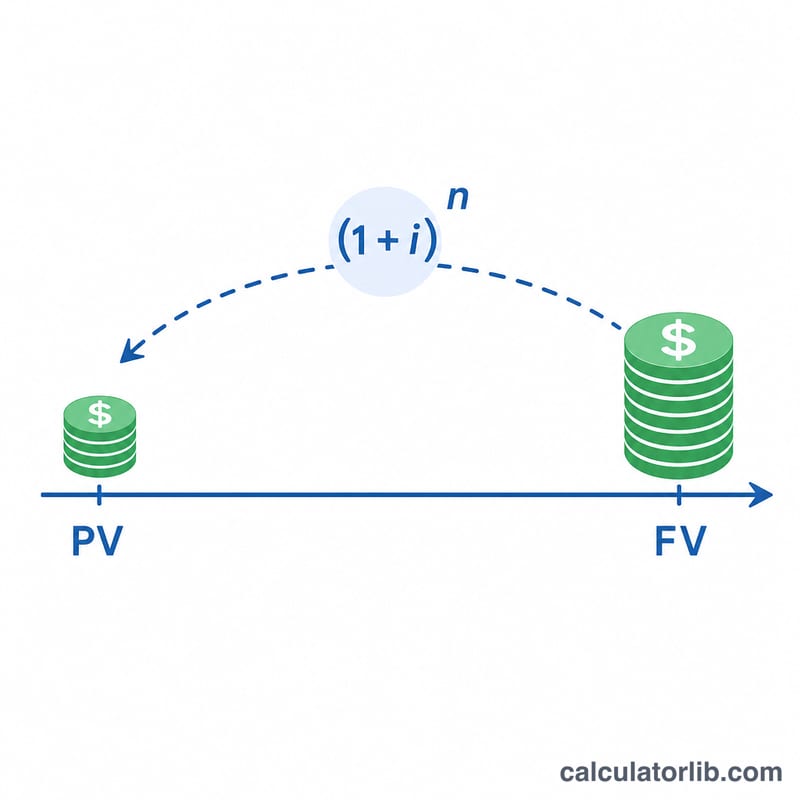

Cet outil détermine la valeur actuelle (VA) d'une somme d'argent future unique, c'est-à-dire ce que vaut aujourd'hui un montant que vous recevrez (ou paierez) plus tard. Comme un capital disponible aujourd'hui peut être placé et produire des intérêts, un euro reçu dans le futur vaut moins qu'un euro reçu maintenant. L'actualisation est l'opération inverse de la capitalisation : elle retire les intérêts qui auraient pu s'accumuler pour ne laisser que la valeur équivalente à la date d'aujourd'hui.

Comment l'utiliser

Saisissez quatre valeurs : le nombre d'années qui vous séparent de l'encaissement, le taux d'intérêt annuel en pourcentage, la fréquence de capitalisation (quotidienne, mensuelle, trimestrielle ou annuelle) et la valeur future (VF) en euros. L'outil affiche la valeur actuelle ainsi que le facteur d'actualisation (PVIF), c'est-à-dire le coefficient appliqué à un euro.

La formule expliquée

Notons m le nombre de périodes de capitalisation par an (365, 12, 4 ou 1). Le taux par période vaut \(i = (\text{taux}/100) / m\) et le nombre total de périodes est \(n = \text{années} \times m\). On a alors

$$PVIF = \frac{1}{(1 + i)^{n}}$$et

$$VA = VF \times PVIF$$Le principe essentiel : le taux, le nombre de périodes et la fréquence de capitalisation doivent tous reposer sur la même unité de temps ; le calculateur effectue cette conversion automatiquement.

Exemple chiffré

Supposons une VF de 15 000 € exigible dans 3,5 ans, à 5,25 % par an, avec capitalisation mensuelle. On a alors \(m = 12\), \(i = 0{,}0525 / 12 = 0{,}004375\) et \(n = 3{,}5 \times 12 = 42\). Ainsi \((1{,}004375)^{42} \approx 1{,}201236\), ce qui donne \(PVIF = 0{,}832477\) et

$$VA = 15\,000 \times 0{,}832477 \approx \mathbf{12\,487{,}16\ \text{€}}$$Termes clés expliqués

- Valeur actuelle (VA)

- La valeur aujourd'hui d'une somme d'argent à recevoir ou à payer à une date future, après l'avoir « actualisée » pour la valeur temporelle de l'argent. Elle répond à la question : combien vaut un montant futur en ce moment ?

- Valeur future (VF)

- Le montant en espèces connu attendu à un moment précis dans l'avenir. Dans ce calculateur, VF est l'intrant que vous actualisez jusqu'à présent.

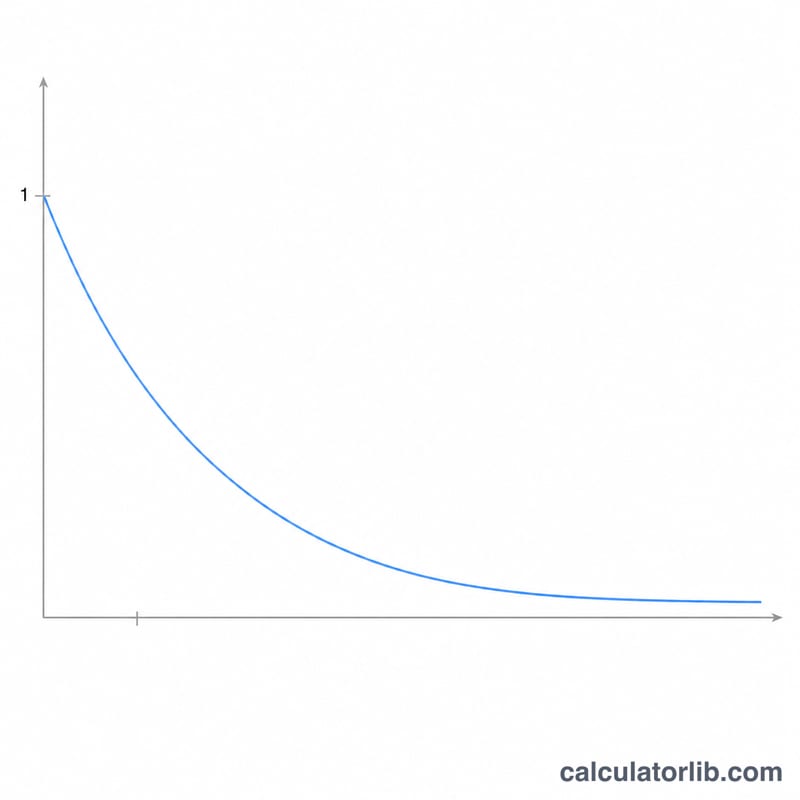

- Facteur d'intérêt de la valeur actuelle (FIVA)

- Le multiplicateur d'actualisation \((1 + i)^{-n}\) appliqué à un montant futur. Multipliez VF par le FIVA pour obtenir VA. Sa valeur se situe toujours entre 0 et 1 pour les taux et les périodes positifs.

- Taux d'actualisation

- Le taux de rendement annuel utilisé pour convertir les dollars futurs en dollars actuels. Il reflète généralement le coût d'opportunité du capital, un rendement d'investissement attendu ou un taux de rendement requis pour le risque impliqué.

- Fréquence de capitalisation (m)

- Le nombre de fois par an où les intérêts sont appliqués : annuellement (1), trimestriellement (4), mensuellement (12) ou quotidiennement (365). Une capitalisation plus fréquente produit une valeur actuelle légèrement plus petite pour le même taux annuel.

- Taux par période (i)

- Le taux appliqué à chaque période de capitalisation, égal au taux annuel divisé par la fréquence : \(i = \frac{\text{taux annuel}}{m}\). Par exemple, un taux annuel de 8 % capitalisé mensuellement donne \(i = 0,08 / 12 \approx 0,6667\%\) par mois.

- Nombre de périodes (n)

- Le nombre total de périodes de capitalisation au cours de l'horizon temporel, égal aux années multipliées par la fréquence : \(n = \text{années} \times m\). Trois ans de capitalisation trimestrielle correspond à \(n = 12\) périodes.

- Actualisation

- Le processus de réduction d'un montant futur à sa valeur actuelle, l'inverse de la capitalisation. Alors que la capitalisation fait croître l'argent dans le temps en multipliant par \((1 + i)^{n}\), l'actualisation le déplace vers le passé en divisant par \((1 + i)^{n}\).

Questions fréquentes

Que se passe-t-il si le taux est de 0 % ? En l'absence d'intérêt, il n'y a rien à actualiser : \(PVIF = 1\) et \(VA = VF\).

La fréquence de capitalisation a-t-elle une influence ? Oui. Pour un même taux annuel, une capitalisation plus fréquente augmente légèrement le dénominateur du facteur d'actualisation : la VA diminue donc modérément lorsque l'on passe d'une capitalisation annuelle à une capitalisation quotidienne.

La VF peut-elle être négative ? Oui : un coût ou une dette à venir peut être saisi sous forme de nombre négatif, et la valeur actuelle conservera le même signe.