什麼是現值計算機?

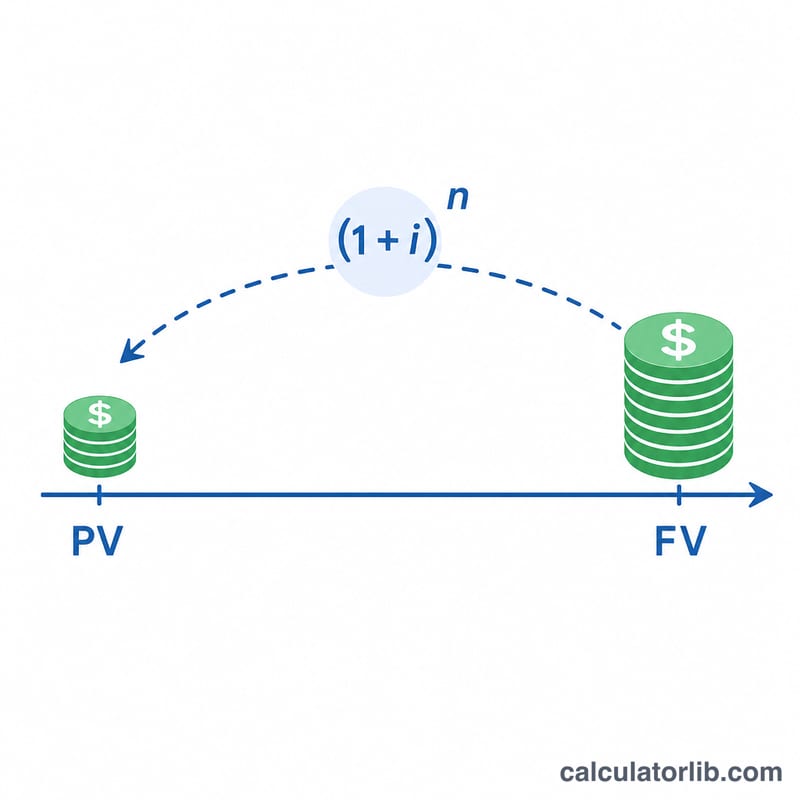

這個計算機可以算出單筆未來金額的現值(PV)——也就是你未來將收到(或支付)的一筆錢,換算成今天值多少。由於今天到手的錢可以拿去投資並賺取利息,因此未來收到的一塊錢,價值會低於今天的一塊錢。折現正是複利的逆運算:它把原本會累積的利息扣除,留下相當於現在的價值。

如何使用

請輸入四個欄位:距離收到款項的年數、以百分比表示的年利率、複利頻率(每日、每月、每季或每年),以及以美元計的未來值(FV)。計算機會回傳現值,並附上現值利率因子(PVIF),也就是套用在每一塊錢上的折現係數。

公式說明

設 m 為每年的複利期數(365、12、4 或 1)。每期利率為 \(i = (\text{利率}/100) / m\),總期數為 \(n = \text{年數} \times m\)。則 $$PVIF = \frac{1}{(1 + i)^{n}}$$ 而 $$PV = FV \times PVIF$$ 關鍵原則是:利率、期數與複利頻率都必須採用相同的時間單位;本計算機會在內部自動完成這項換算。

實例試算

假設 FV = 15,000 美元,將於 3.5 年後到期,年利率 5.25%,按月複利。則 \(m = 12\)、\(i = 0.0525 / 12 = 0.004375\)、\(n = 3.5 \times 12 = 42\)。因此 \((1.004375)^{42} \approx 1.201236\),得出 \(PVIF = 0.832477\),$$PV = 15{,}000 \times 0.832477 \approx 12{,}487.16 \text{ 美元}$$

關鍵術語說明

- 現值(PV)

- 未來某一日期收到或支付的金額在今天的價值,經過時間價值的「折現」調整。它回答這樣的問題:未來的金額現在值多少?

- 終值(FV)

- 預期在未來某個特定時點的已知現金金額。在本計算器中,FV 是您折現回現在的輸入值。

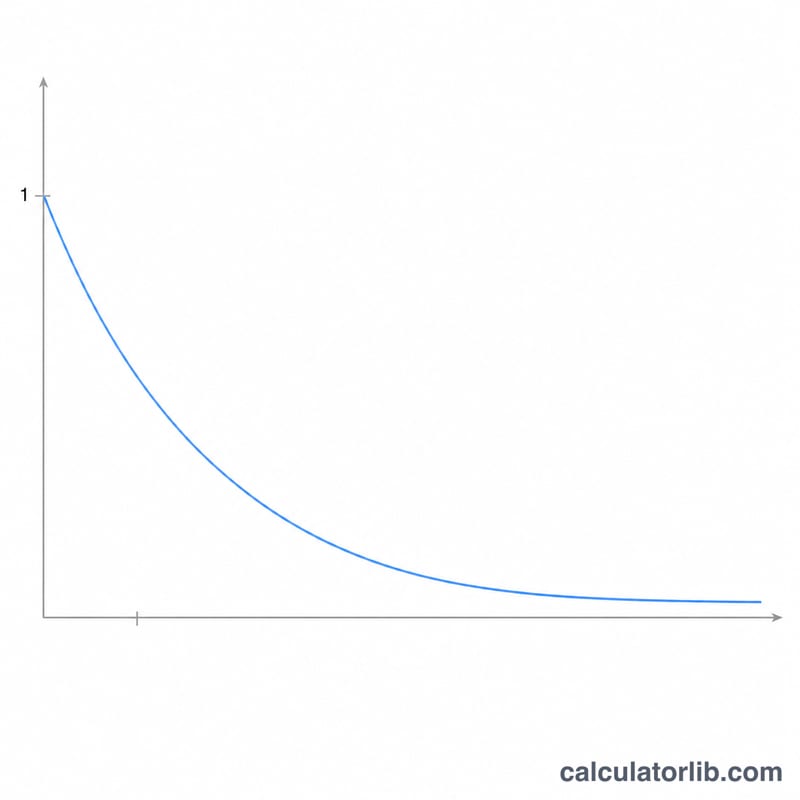

- 現值利息係數(PVIF)

- 應用於未來金額的折現乘數 \((1 + i)^{-n}\)。將 FV 乘以 PVIF 以獲得 PV。對於正利率和正時期,其值始終介於 0 和 1 之間。

- 折現率

- 用於將未來美元轉換為現在美元的年回報率。它通常反映資本的機會成本、預期投資回報或所承擔風險所需的回報率。

- 複利頻率(m)

- 每年利息應用的次數:按年(1)、按季(4)、按月(12)或按日(365)。更頻繁的複利在相同年利率下會產生略微較小的現值。

- 期間利率(i)

- 應用於每個複利期間的利率,等於年利率除以頻率:\(i = \frac{\text{年利率}}{m}\)。例如,8% 的年利率按月複利得到 \(i = 0.08 / 12 \approx 0.6667\%\) 每月。

- 期間數(n)

- 時間範圍內複利期間的總計數,等於年數乘以頻率:\(n = \text{年數} \times m\)。三年按季複利是 \(n = 12\) 個期間。

- 折現

- 將未來金額減少到其現值的過程,是複利的逆過程。複利通過乘以 \((1 + i)^{n}\) 使金錢隨時間增長,而折現則通過除以 \((1 + i)^{n}\) 使其向後移動。

常見問題

如果利率是 0% 會怎樣?沒有利息就沒有需要折現的部分,因此 \(PVIF = 1\),\(PV = FV\)。

複利頻率重要嗎?重要。在相同的年利率下,複利越頻繁,折現係數的分母就越大,因此從每年複利逐步調整到每日複利時,現值會略微下降。

FV 可以是負數嗎?可以——未來的成本或負債可以輸入為負數,算出的現值也會帶有相同的正負號。