ما هي حاسبة القيمة الحالية؟

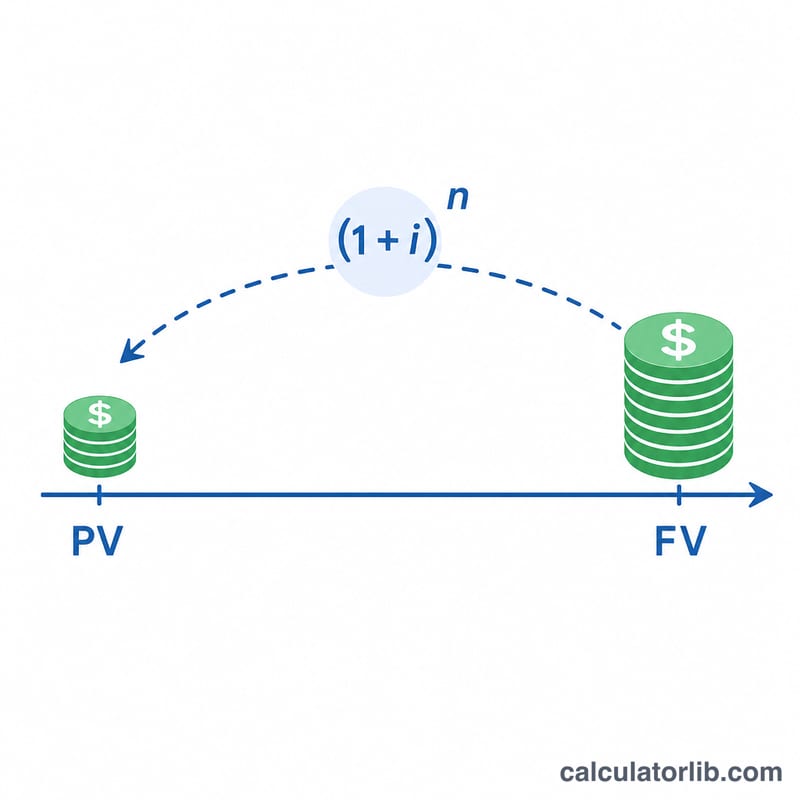

تحسب هذه الأداة القيمة الحالية (PV) لمبلغ مالي مستقبلي واحد — أي ما يساويه مبلغ ستحصل عليه (أو ستدفعه) لاحقاً إذا قِيس بقيمة اليوم. فالمال المتاح الآن يمكن استثماره وتحقيق فائدة عليه، ولذلك فإن دولاراً تستلمه في المستقبل يقل عن قيمة دولار في يدك اليوم. وعملية الخصم هي عكس التركيب: فهي تجرّد المبلغ من الفائدة التي كان سيراكمها، لتُبقي على ما يعادله من قيمة في الوقت الراهن.

ملاحظة: تعتمد الحاسبة الدولار ($) كوحدة نقدية للتوضيح، غير أن المبدأ الحسابي نفسه ينطبق على أي عملة — الريال أو الدرهم أو الدينار أو الجنيه — دون أي تغيير في المعادلة.

طريقة الاستخدام

أدخل أربع قيم: عدد السنوات حتى استلام المبلغ، ومعدل الفائدة السنوي كنسبة مئوية، وتواتر التركيب (يومي أو شهري أو ربع سنوي أو سنوي)، ثم القيمة المستقبلية (FV). تعرض الأداة القيمة الحالية إلى جانب معامل القيمة الحالية للفائدة (PVIF)، وهو عامل الخصم المطبق على كل وحدة نقدية واحدة.

شرح المعادلة

لنفترض أن m هو عدد فترات التركيب في السنة (365 أو 12 أو 4 أو 1). يكون معدل الفترة الواحدة \(i = (\text{المعدل}/100) \div m\)، ويكون إجمالي عدد الفترات \(n = \text{السنوات} \times m\). وعندها:

$$PVIF = \frac{1}{(1 + i)^{n}}$$وأيضاً

$$PV = FV \times PVIF$$والقاعدة الجوهرية هنا أن المعدل وعدد الفترات وتواتر التركيب يجب أن تستخدم جميعها وحدة الزمن نفسها؛ وتتولى الحاسبة هذا التحويل داخلياً نيابة عنك.

مثال محلول

افترض أن القيمة المستقبلية FV = 15,000 دولار مستحقة بعد 3.5 سنة بمعدل 5.25% سنوياً مع تركيب شهري. عندئذٍ \(m = 12\)، وَ \(i = 0.0525 \div 12 = 0.004375\)، وَ \(n = 3.5 \times 12 = 42\). فيكون \((1.004375)^{42} \approx 1.201236\)، ومنه \(PVIF = 0.832477\)، وأخيراً

$$PV = 15{,}000 \times 0.832477 \approx \mathbf{12{,}487.16 \text{ دولار}}$$المصطلحات الأساسية الموضحة

- القيمة الحالية (PV)

- قيمة المبلغ النقدي اليوم والذي سيتم استلامه أو دفعه في تاريخ مستقبلي، بعد "خصمه" بسبب القيمة الزمنية للنقود. يجيب على السؤال: كم تساوي المبلغ المستقبلي الآن؟

- القيمة المستقبلية (FV)

- المبلغ النقدي المعروف المتوقع في نقطة زمنية محددة في المستقبل. في هذه الحاسبة، FV هو المدخل الذي تقوم بخصمه للعودة إلى الحاضر.

- عامل القيمة الحالية للفائدة (PVIF)

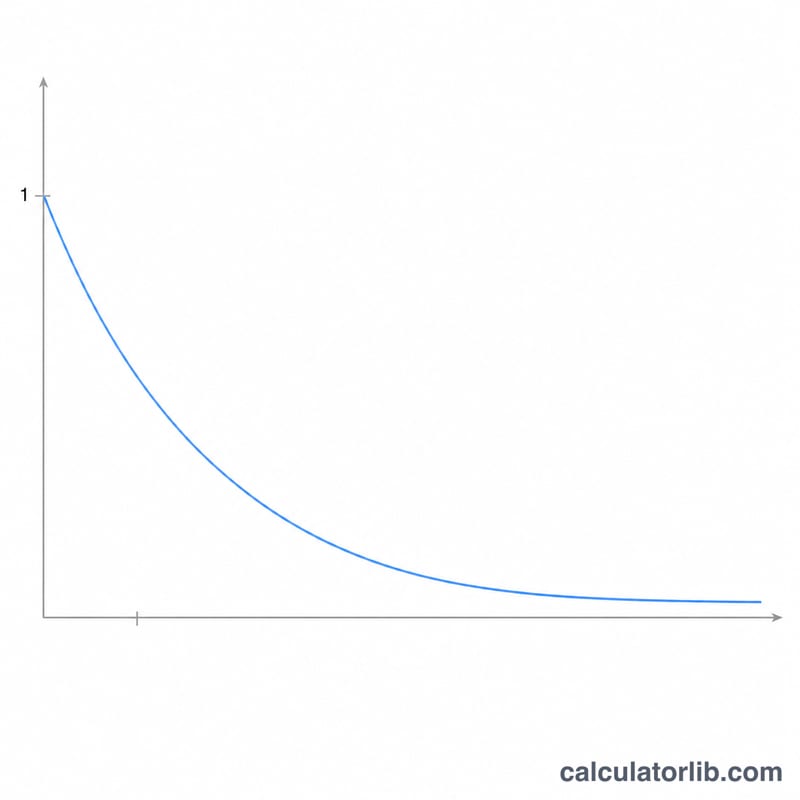

- مضاعف الخصم \((1 + i)^{-n}\) المطبق على مبلغ مستقبلي. اضرب FV في PVIF للحصول على PV. تكون قيمته دائماً بين 0 و 1 للأسعار والفترات الموجبة.

- معدل الخصم

- السعر السنوي للعائد المستخدم لتحويل الدولارات المستقبلية إلى دولارات حالية. يعكس عادة تكلفة الفرصة البديلة للرأسمال، أو العائد الاستثماري المتوقع، أو معدل العائد المطلوب للمخاطرة المتعلقة به.

- تكرار المضاعفة (m)

- عدد مرات تطبيق الفائدة في السنة: سنوي (1)، ربع سنوي (4)، شهري (12) أو يومي (365). المضاعفة الأكثر تكراراً تنتج قيمة حالية أقل قليلاً لنفس السعر السنوي.

- معدل الفترة (i)

- المعدل المطبق في كل فترة مضاعفة، يساوي المعدل السنوي مقسوماً على التكرار: \(i = \frac{\text{معدل سنوي}}{m}\). على سبيل المثال، معدل سنوي بنسبة 8% مع مضاعفة شهرية يعطي \(i = 0.08 / 12 \approx 0.6667\%\) شهرياً.

- عدد الفترات (n)

- العدد الإجمالي لفترات المضاعفة على مدى الأفق الزمني، يساوي السنوات مضروبة في التكرار: \(n = \text{سنوات} \times m\). ثلاث سنوات من المضاعفة ربع السنوية تساوي \(n = 12\) فترة.

- الخصم

- عملية تقليل مبلغ مستقبلي إلى قيمته الحالية، وهي عكس المضاعفة. حيث تنمي المضاعفة النقود للأمام في الزمن بالضرب في \((1 + i)^{n}\)، يقوم الخصم بتحريكها للخلف بالقسمة على \((1 + i)^{n}\).

الأسئلة الشائعة

ماذا يحدث إذا كان المعدل 0%؟ في غياب أي فائدة لا يوجد ما يُخصم، فيكون \(PVIF = 1\) وتساوي القيمة الحالية القيمة المستقبلية تماماً.

هل يؤثر تواتر التركيب في النتيجة؟ نعم. فعند ثبات المعدل السنوي، يؤدي التركيب الأكثر تكراراً إلى مقام أكبر قليلاً في عامل الخصم، ولذلك تنخفض القيمة الحالية انخفاضاً طفيفاً كلما انتقلت من التركيب السنوي نحو التركيب اليومي.

هل يمكن أن تكون القيمة المستقبلية سالبة؟ نعم — يمكن إدخال تكلفة أو التزام مستقبلي كرقم سالب، وعندها تحمل القيمة الحالية الإشارة السالبة نفسها.