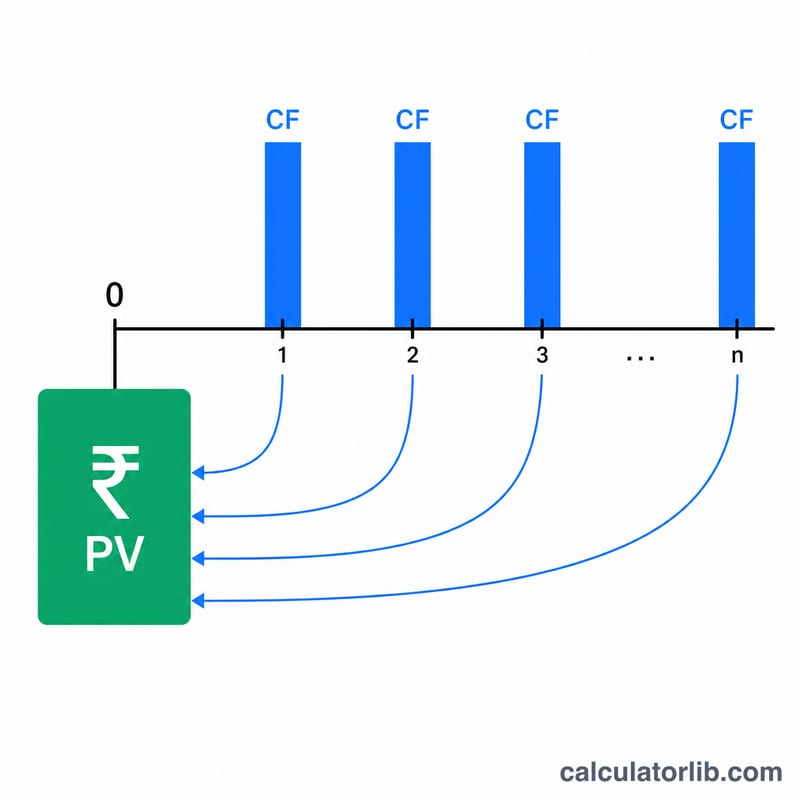

ما المقصود بالقيمة الحالية للمعاش التقاعدي؟

القيمة الحالية (PV) للمعاش التقاعدي هي المبلغ المقطوع الواحد الذي تحصل عليه اليوم ويُعادل ماليًا سلسلةً من دفعات المعاش السنوية المستقبلية. فالمال المتاح الآن يمكن استثماره ليُنمّي قيمته، ولذلك فإن الدولار الذي تستلمه في المستقبل يساوي أقل من الدولار الذي بين يديك اليوم. وعندما نخصم هذه الدفعات المستقبلية ونردّها إلى قيمتها الحالية، نحصل على قيمة مقارنة عادلة — وهي مفيدة عند المفاضلة بين قبض مبلغ مقطوع دفعةً واحدة أو معاش مدى الحياة، أو عند تقييم حقوق المعاش في قضايا الطلاق أو الميراث أو ضمن خطة التقاعد.

كيفية استخدام الحاسبة

أدخل ثلاث قيم: الدفعة السنوية للمعاش التي تتوقع استلامها، ومعدل الخصم (وهو معدل العائد السنوي الذي يمكنك تحقيقه لو استثمرت المال في بديل آخر، معبَّرًا عنه بنسبة مئوية)، وعدد السنوات التي ستستمر فيها الدفعات. ثم تعرض الحاسبة القيمة الحالية إلى جانب إجمالي الدفعات غير المخصومة لأغراض المقارنة.

شرح المعادلة

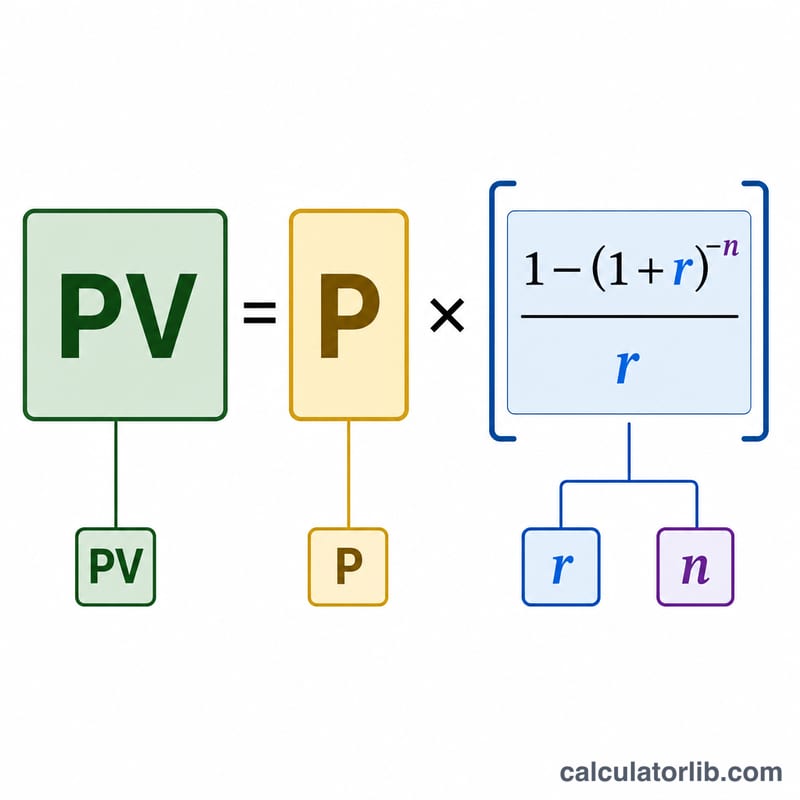

تعتمد هذه الأداة على معادلة القيمة الحالية للدُّفعة السنوية العادية (Ordinary Annuity):

$$PV = \text{Annual Pension} \times \frac{1 - \left(1 + r\right)^{-n}}{r} \qquad r = \frac{\text{Rate (\%)}}{100}$$

حيث P هي الدفعة السنوية، وr هو معدل الخصم بصيغة عشرية (\(5\% = 0.05\))، وn هو عدد السنوات. أما الحدّ \(\dfrac{1 - \left(1+r\right)^{-n}}{r}\) فيُسمى «معامل الدفعة السنوية»، وهو يجمع عوامل الخصم لكل دفعة على حدة. وإذا كان المعدل صفرًا، فإن القيمة الحالية تساوي ببساطة \(P \times n\).

مثال تطبيقي

لنفترض أنك ستستلم 30,000 دولار سنويًا لمدة 20 عامًا، وأن معدل الخصم لديك هو 5%. عندئذٍ يكون \(r = 0.05\) و\((1.05)^{-20} \approx 0.376889\). ويصبح معامل الدفعة السنوية \(\dfrac{1 - 0.376889}{0.05} \approx 12.46221\). وبالضرب: \(30{,}000 \text{ دولار} \times 12.46221 \approx\) 373,866 دولارًا. أي أن استلام 30,000 دولار سنويًا لمدة 20 عامًا يساوي نحو 373,866 دولارًا اليوم، رغم أن مجموع الدفعات يبلغ 600,000 دولار.

الأسئلة الشائعة

ما معدل الخصم الذي ينبغي أن أستخدمه؟ استخدم معدلًا يعكس عائدًا واقعيًا بمستوى مخاطرة منخفض إلى متوسط يمكنك تحقيقه فعلًا — وغالبًا ما يكون عائد السندات طويلة الأجل أو عائدك الاستثماري المتوقع، ويتراوح عادةً بين 3% و6%.

هل تأخذ الحاسبة التضخم في الحسبان؟ ليس بشكل مباشر. للحصول على قيمة حالية حقيقية (معدَّلة وفق التضخم)، استخدم معدل خصم حقيقيًا (المعدل الاسمي مطروحًا منه التضخم).

هل تُفترض الدفعات في نهاية العام؟ نعم — فهذه دفعة سنوية عادية تُدفع في نهاية كل عام. أما الدفعات التي تُسدَّد في بداية كل فترة (الدفعة السنوية المُعجَّلة) فستكون قيمتها أعلى قليلًا.