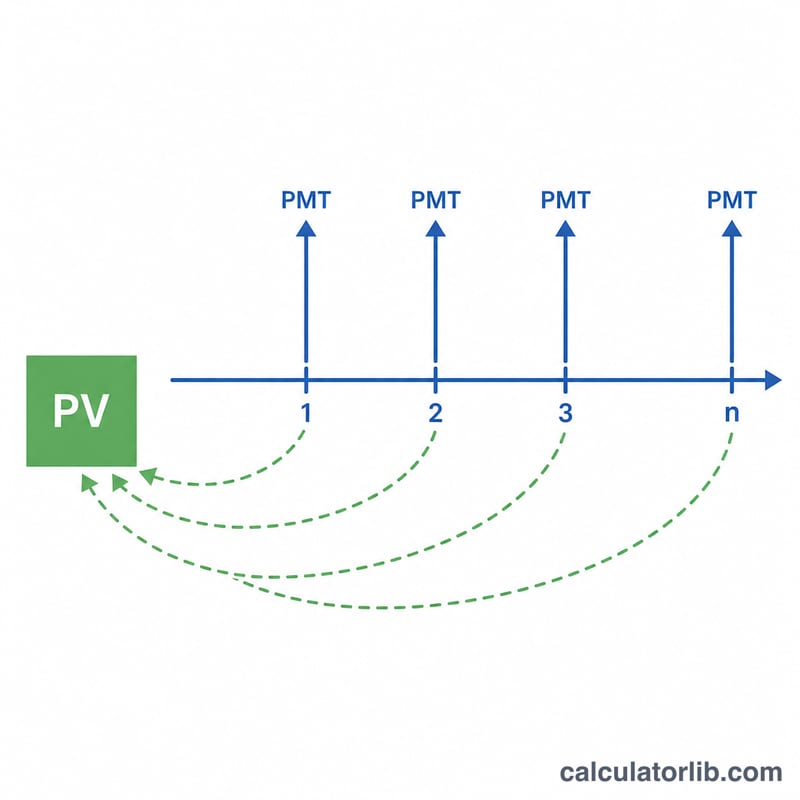

ما المقصود بالقيمة الحالية للأقساط الدورية؟

القسط الدوري (Annuity) هو سلسلة من الدفعات المتساوية التي تُسدَّد على فترات منتظمة. أما القيمة الحالية (PV) فهي ما تساويه هذه السلسلة من الدفعات المستقبلية مجتمعةً لو حصلت عليها اليوم، بعد خصم قيمة كل دفعة لمراعاة القيمة الزمنية للنقود. فالدينار الذي تقبضه مستقبلاً أقل قيمةً من الدينار الذي تملكه الآن، ولهذا «تتقلَّص» الدفعات المستقبلية بمقدار معدل الفائدة (الخصم) لكل فترة. تفترض هذه الحاسبة وجود قسط عادي (Ordinary Annuity) تُسدَّد فيه الدفعات في نهاية كل فترة.

كيفية استخدام الحاسبة

أدخِل ثلاث قيم: قيمة الدفعة لكل فترة (PMT)، ومعدل الفائدة لكل فترة كنسبة مئوية، وعدد الفترات (n). واحرص على أن يكون المعدل وعدد الفترات بالوحدة الزمنية نفسها — فإن كانت الدفعات شهرية، استخدم المعدل الشهري والعدد الإجمالي للأشهر. وتُظهر النتيجة القيمة الحالية، إضافةً إلى إجمالي ما يُدفع طوال عمر القسط، والفرق بينهما الذي يمثل خصم القيمة الزمنية.

شرح المعادلة

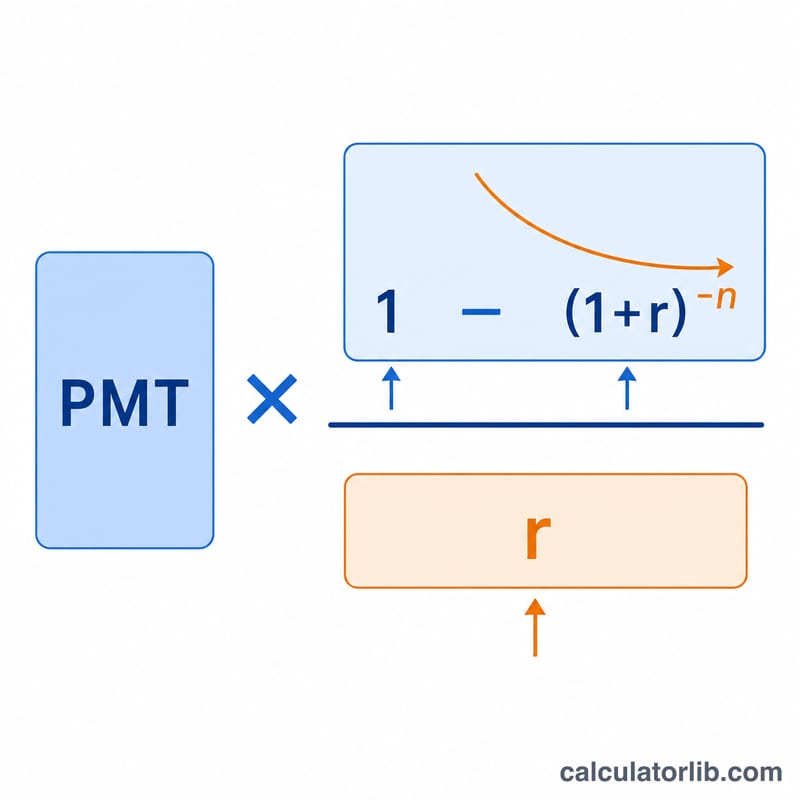

المعادلة الأساسية هي:

$$PV = \text{PMT} \cdot \dfrac{1 - \left(1 + r\right)^{-\text{n}}}{r} \qquad r = \dfrac{\text{Rate (\%)}}{100}$$

حيث \(r\) هو معدل الفترة معبَّراً عنه بصيغة عشرية (فتصبح نسبة 5% مساويةً لـ 0.05). والحد \((1 + r)^{-n}\) يخصم الدفعة الأخيرة ليُرجعها إلى قيمتها اليوم، أما الكسر بأكمله فهو «معامل القسط» الذي يجمع كل الدفعات المخصومة في مُعامِل واحد. وإذا كان \(r\) يساوي صفراً، تختزل المعادلة إلى \(PV = \text{PMT} \times n\).

مثال تطبيقي

لنفترض أنك ستحصل على 1,000 دولار في نهاية كل سنة لمدة 10 سنوات، وأن معدل الخصم 5% سنوياً. عندئذٍ يكون \(r = 0.05\) و \(n = 10\). ويبلغ معامل القسط \((1 - 1.05^{-10}) / 0.05 \approx 7.7217\). وبضربه في 1,000 دولار نحصل على قيمة حالية تساوي نحو 7,721.73 دولار. ومع أنك ستقبض 10,000 دولار في المجموع، إلا أن قيمتها اليوم لا تتعدى 7,721.73 دولار.

الأسئلة الشائعة

ما الفرق بين القسط العادي والقسط المستحق؟ تعتمد هذه الأداة القسط العادي (الدفعات في نهاية الفترة). أما القسط المستحق (Annuity Due) الذي تُسدَّد دفعاته في بداية الفترة، فتزيد قيمته بمقدار \((1 + r)\) مرة.

أي معدل ينبغي أن أستخدم؟ استخدم معدل الفترة الذي يطابق وتيرة دفعاتك — فاقسم المعدل السنوي على 12 إذا كانت الدفعات شهرية.

لماذا تقل القيمة الحالية عن إجمالي الدفعات؟ لأن النقود المستقبلية تُخصم، والفارق هو كلفة الانتظار، ويظهر في النتائج تحت بند «الفائدة».