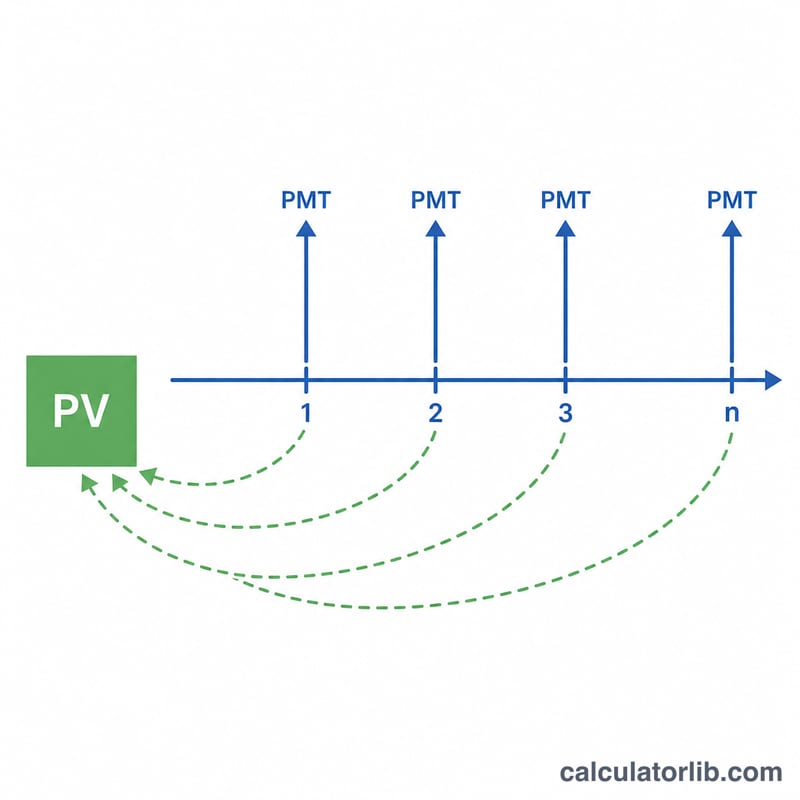

¿Qué es el valor actual de una anualidad?

Una anualidad es una serie de pagos iguales que se realizan a intervalos regulares. El valor actual (VA) de una anualidad es lo que vale hoy ese conjunto de pagos futuros, una vez descontado cada pago según el valor del dinero en el tiempo. Un euro (o un dólar) que recibirás en el futuro vale menos que uno que tienes hoy, así que los pagos futuros se "reducen" aplicando la tasa de interés (o de descuento) de cada periodo. Esta calculadora asume una anualidad ordinaria, en la que los pagos se producen al final de cada periodo.

Cómo usar esta calculadora

Introduce tres valores: el pago por periodo (PMT), la tasa de interés por periodo expresada como porcentaje y el número de periodos (n). Asegúrate de que la tasa y el número de periodos usen la misma unidad de tiempo: si los pagos son mensuales, emplea la tasa mensual y el total de meses. El resultado muestra el valor actual, el importe total pagado durante toda la vida de la anualidad y la diferencia entre ambos, que representa el descuento por el valor del dinero en el tiempo.

La fórmula explicada

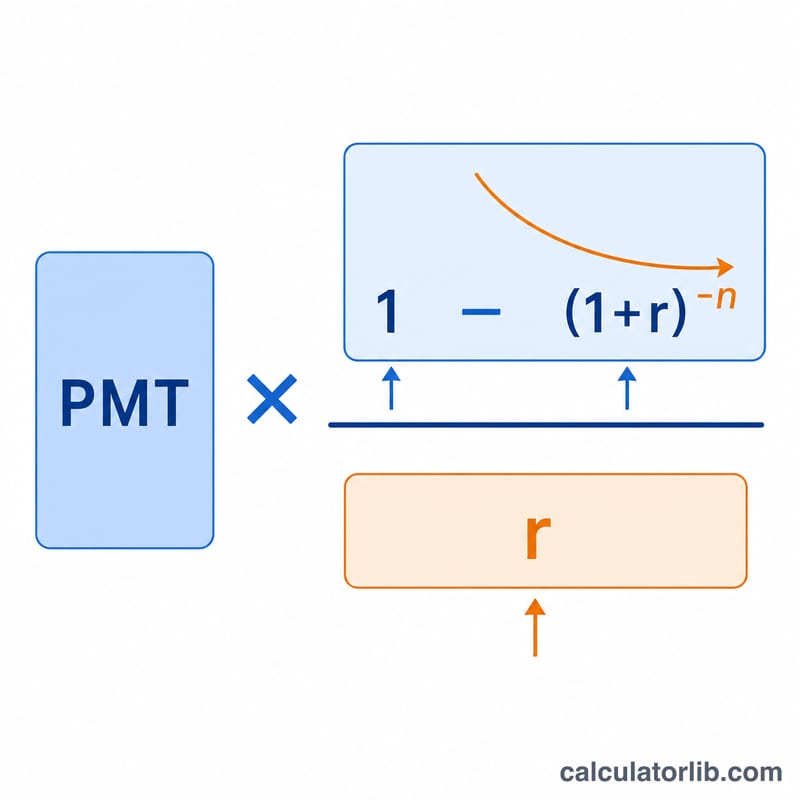

La fórmula básica es:

$$VA = \text{PMT} \cdot \dfrac{1 - \left(1 + r\right)^{-\text{n}}}{r} \qquad r = \dfrac{\text{Tasa (\%)}}{100}$$

Aquí \(r\) es la tasa por periodo expresada en decimal (un 5 % se convierte en 0,05). El término \((1 + r)^{-n}\) descuenta el último pago hasta el día de hoy, y la fracción completa es el "factor de anualidad" que agrupa todos los pagos descontados en un único multiplicador. Si \(r\) es 0, la fórmula se simplifica a \(VA = \text{PMT} \times n\).

Ejemplo práctico

Imagina que vas a recibir 1.000 $ al final de cada año durante 10 años, con una tasa de descuento del 5 % anual. Entonces \(r = 0{,}05\) y \(n = 10\). El factor de anualidad es $$\dfrac{1 - 1{,}05^{-10}}{0{,}05} \approx 7{,}7217.$$ Al multiplicarlo por 1.000 $ obtienes un valor actual de aproximadamente 7.721,73 $. Aunque en total recibes 10.000 $, hoy solo equivalen a 7.721,73 $.

Preguntas frecuentes

¿Anualidad ordinaria o anualidad anticipada? Esta herramienta usa una anualidad ordinaria (pagos al final del periodo). Una anualidad anticipada (pagos al inicio) vale \((1 + r)\) veces más.

¿Qué tasa debo usar? Usa la tasa por periodo que coincida con la frecuencia de tus pagos: divide la tasa anual entre 12 para pagos mensuales.

¿Por qué el VA es menor que el total de los pagos? Porque el dinero futuro se descuenta; esa diferencia es el coste de esperar y aparece como "Interés" en los resultados.