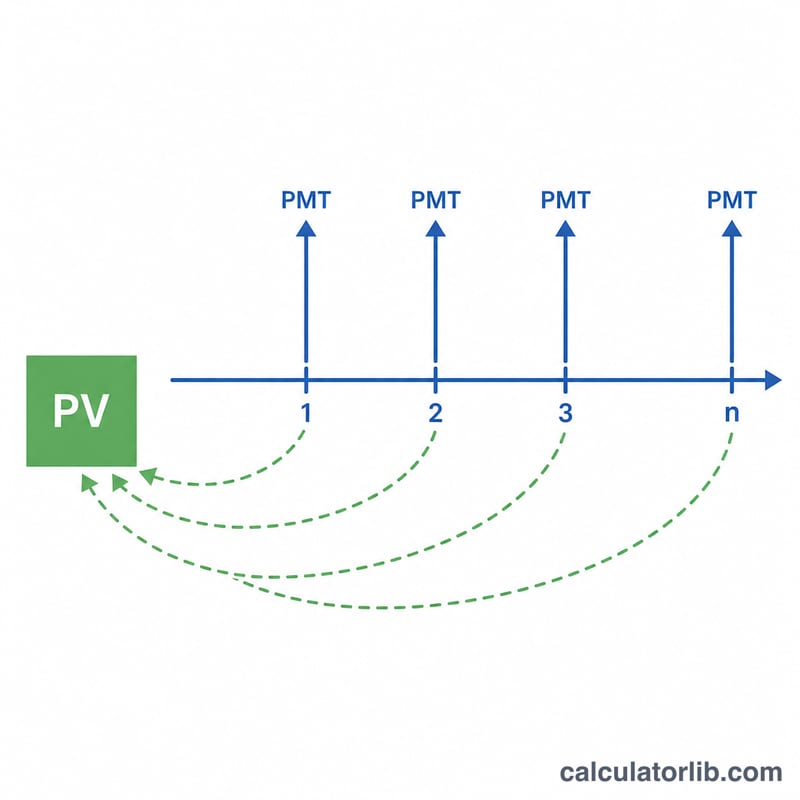

Anüitenin Bugünkü Değeri Nedir?

Anüite, düzenli aralıklarla yapılan eşit ödemelerden oluşan bir dizidir. Bir anüitenin bugünkü değeri (PV), gelecekteki tüm bu ödeme akışının paranın zaman değeri dikkate alınarak iskonto edildikten sonra bugün ne kadar ettiğini gösterir. Gelecekte alınacak bir lira, bugün elinizdeki bir liradan daha az değerlidir; bu yüzden gelecekteki ödemeler dönemsel faiz (iskonto) oranıyla "küçültülür". Bu hesaplama aracı, ödemelerin her dönemin sonunda yapıldığı normal (ordinary) anüite varsayımını kullanır.

Hesaplama Aracını Nasıl Kullanırsınız?

Üç değeri girin: dönem başına ödeme tutarı (PMT), yüzde olarak dönem faiz oranı ve dönem sayısı (\(n\)). Faiz oranı ile dönem sayısının aynı zaman birimini kullandığından emin olun — ödemeler aylıksa aylık oranı ve toplam ay sayısını kullanın. Sonuç; bugünkü değeri, anüite boyunca ödenen toplam tutarı ve aradaki farkı gösterir. Bu fark, paranın zaman değerinden kaynaklanan iskontoyu temsil eder.

Formülün Açıklaması

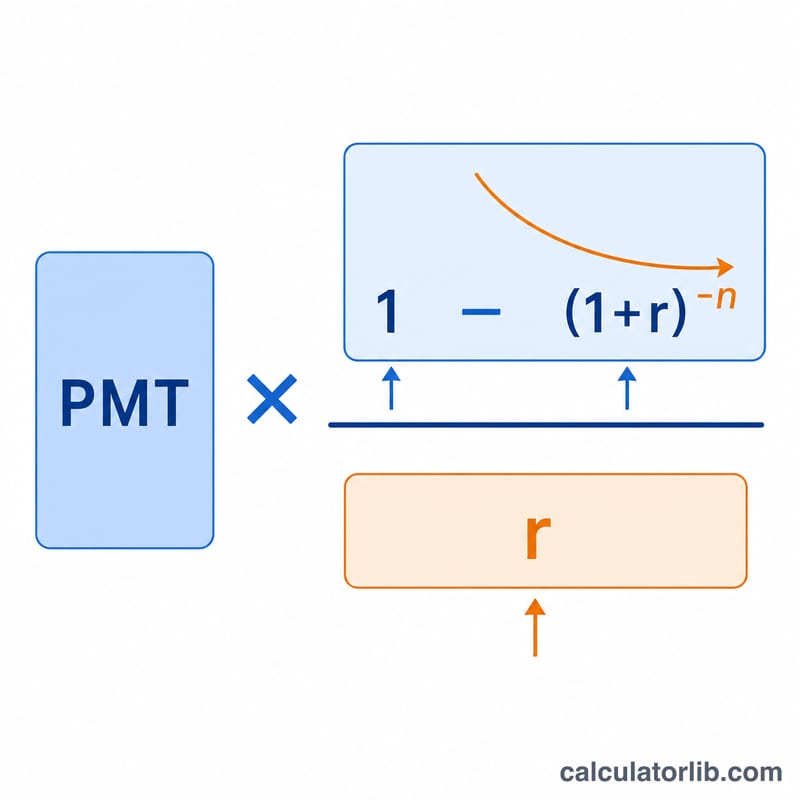

Temel formül şudur:

$$PV = \text{PMT} \cdot \dfrac{1 - \left(1 + r\right)^{-\text{n}}}{r} \qquad r = \dfrac{\text{Rate (\%)}}{100}$$

Burada \(r\), ondalık olarak yazılan dönemsel orandır (%5, 0,05 olur). \((1 + r)^{-n}\) ifadesi son ödemeyi bugüne iskonto eder; kesrin tamamı ise iskonto edilmiş tüm ödemeleri tek bir çarpan içinde toplayan "anüite faktörüdür". Eğer \(r\) sıfır ise formül \(PV = \text{PMT} \times n\) haline gelir.

Örnek Hesaplama

Diyelim ki 10 yıl boyunca her yılın sonunda 1.000 $ alacaksınız ve iskonto oranı yıllık %5. Bu durumda \(r = 0{,}05\) ve \(n = 10\) olur. Anüite faktörü $$\frac{1 - 1{,}05^{-10}}{0{,}05} \approx 7{,}7217$$ çıkar. Bunu 1.000 $ ile çarptığımızda bugünkü değer yaklaşık 7.721,73 $ olur. Toplamda 10.000 $ alacak olsanız da, bunun bugünkü değeri yalnızca 7.721,73 $ eder.

Sıkça Sorulan Sorular

Normal anüite ile peşin (vadeli başı) anüite arasındaki fark nedir? Bu araç normal anüiteyi (ödemeler dönem sonunda) kullanır. Peşin anüite (ödemeler dönem başında) ise \((1 + r)\) kat daha değerlidir.

Hangi oranı kullanmalıyım? Ödeme sıklığınıza uyan dönemsel oranı kullanın — aylık ödemeler için yıllık oranı 12'ye bölün.

Bugünkü değer neden toplam ödemelerden az çıkıyor? Çünkü gelecekteki para iskonto edilir; aradaki fark beklemenin maliyetidir ve sonuçlarda "Faiz" olarak gösterilir.