Что такое приведённая стоимость аннуитета?

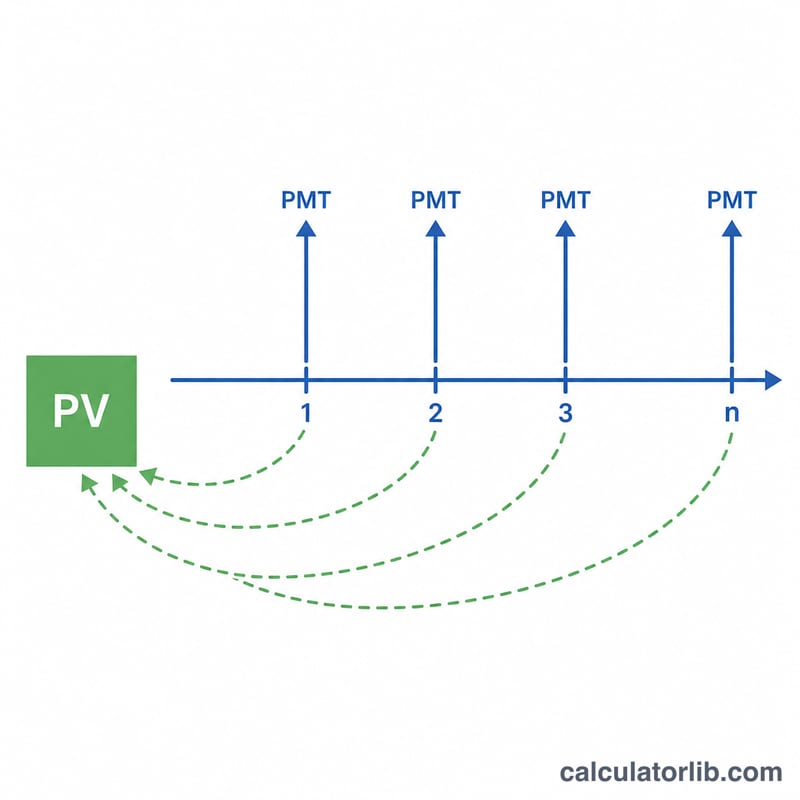

Аннуитет — это серия одинаковых платежей, которые поступают через равные промежутки времени. Приведённая стоимость (PV) аннуитета показывает, сколько весь этот поток будущих платежей стоит сегодня, после дисконтирования каждого платежа с учётом стоимости денег во времени. Рубль, полученный в будущем, стоит меньше рубля сегодня, поэтому будущие платежи «ужимаются» с помощью периодической процентной (дисконтной) ставки. Этот калькулятор работает с обычным аннуитетом, в котором платежи приходятся на конец каждого периода.

Как пользоваться калькулятором

Введите три значения: платёж за период (PMT), процентную ставку за период в процентах и количество периодов (n). Следите за тем, чтобы ставка и число периодов были в одной единице времени: если платежи ежемесячные, используйте месячную ставку и общее число месяцев. В результате вы увидите приведённую стоимость, общую сумму выплат за весь срок аннуитета и разницу между ними — это и есть скидка за фактор времени.

Разбор формулы

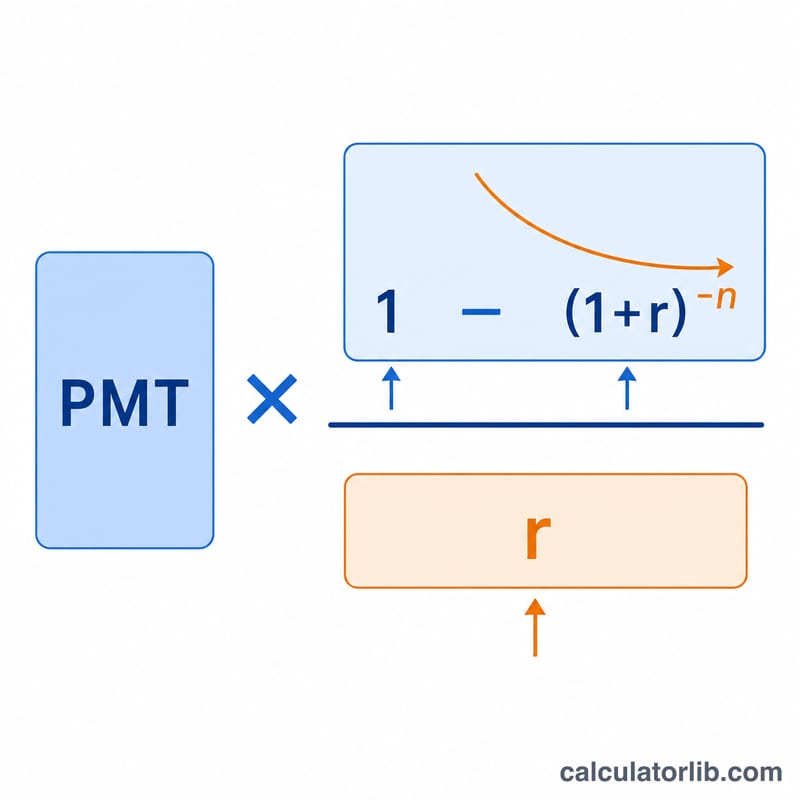

Базовая формула выглядит так:

$$PV = \text{PMT} \cdot \dfrac{1 - \left(1 + r\right)^{-\text{n}}}{r} \qquad r = \dfrac{\text{Rate (\%)}}{100}$$

Здесь \(r\) — это ставка за период в виде десятичной дроби (5% превращаются в 0,05). Множитель \((1 + r)^{-n}\) приводит последний платёж к сегодняшнему дню, а вся дробь — это «аннуитетный коэффициент», который собирает все дисконтированные платежи в единый множитель. Если \(r\) равно 0, формула упрощается до \(PV = \text{PMT} \times n\).

Пример расчёта

Допустим, вы будете получать $1 000 в конце каждого года на протяжении 10 лет, а ставка дисконтирования составляет 5% в год. Тогда \(r = 0{,}05\), а \(n = 10\). Аннуитетный коэффициент равен $$\frac{1 - 1{,}05^{-10}}{0{,}05} \approx 7{,}7217.$$ Умножив его на $1 000, получаем приведённую стоимость около $7 721,73. Хотя в сумме вы получите $10 000, сегодня этот поток стоит лишь $7 721,73.

Частые вопросы

Чем обычный аннуитет отличается от авансового (annuity due)? Этот калькулятор использует обычный аннуитет (платежи в конце периода). Авансовый аннуитет (платежи в начале периода) стоит в \((1 + r)\) раз дороже.

Какую ставку использовать? Берите ставку за период, соответствующую частоте платежей: для ежемесячных платежей разделите годовую ставку на 12.

Почему PV меньше суммы всех платежей? Потому что будущие деньги дисконтируются; этот разрыв — цена ожидания, в результатах он показан как «Проценты».