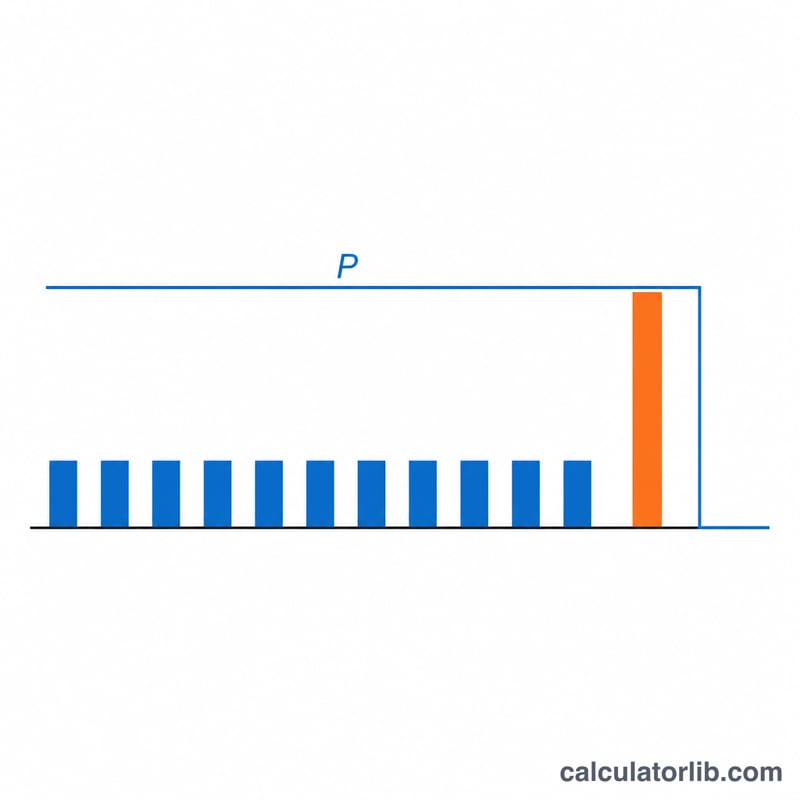

Что такое кредит с выплатой только процентов?

Кредит с выплатой только процентов (interest-only) — это заём, по которому в течение определённого периода вы погашаете лишь начисленные за месяц проценты, не выплачивая основной долг. Поскольку тело кредита при этом не уменьшается, ежемесячный платёж получается ниже, чем при аннуитетном или дифференцированном графике. Но есть важный нюанс: всю сумму основного долга придётся вернуть целиком по окончании льготного периода. Такая схема распространена за рубежом — например, при некоторых ипотечных программах, финансировании строительства и бридж-кредитах (промежуточных займах). В России подобная модель встречается редко, так что воспринимайте этот инструмент скорее как способ понять механику зарубежных кредитов.

Как пользоваться калькулятором

Введите сумму кредита (основной долг) и годовую процентную ставку в процентах. Калькулятор сразу покажет ваш ежемесячный платёж, состоящий только из процентов, а также общую сумму процентов за полный год. Погашение тела долга здесь не учитывается, поэтому, пока вы вносите только такие платежи, остаток задолженности не уменьшается.

Разбор формулы

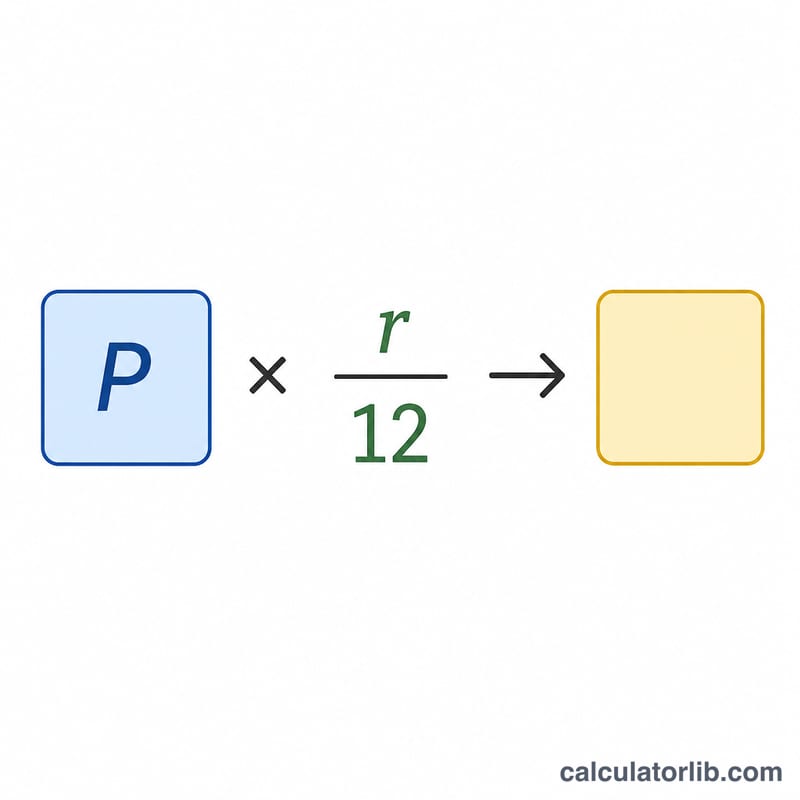

Ежемесячный платёж по процентам равен сумме основного долга, умноженной на месячную процентную ставку. Месячная ставка — это годовая ставка, делённая на 12. В виде формулы:

$$\text{Платёж} = \text{Основной долг} \times \left(\frac{\text{годовая ставка}}{12}\right)$$где годовая ставка выражается в виде десятичной дроби (например, \(6\% = 0{,}06\)). Умножив ежемесячный платёж на 12, вы получите сумму процентов за год.

Пример расчёта

Предположим, вы берёте в долг $200 000 под 6% годовых. Месячная ставка составит \(0{,}06 \div 12 = 0{,}005\). Тогда ежемесячный платёж по процентам:

$$200\,000 \times 0{,}005 = \$1\,000$$За год это в сумме даст \(1\,000 \times 12 = \$12\,000\) процентов, при этом весь основной долг в размере $200 000 по-прежнему остаётся за вами.

Частые вопросы

Уменьшается ли мой долг? Нет. В течение периода выплаты только процентов основной долг остаётся неизменным, поскольку ни часть платежа не идёт на его погашение.

Что произойдёт по окончании этого периода? Как правило, вам придётся вернуть основной долг целиком, рефинансировать кредит или перейти на повышенные платежи, которые включают и погашение тела долга.

Выгоднее ли кредит с выплатой только процентов? Ежемесячный платёж действительно ниже, но в итоге вы переплачиваете по процентам больше, ведь в течение льготного периода остаток долга не сокращается.