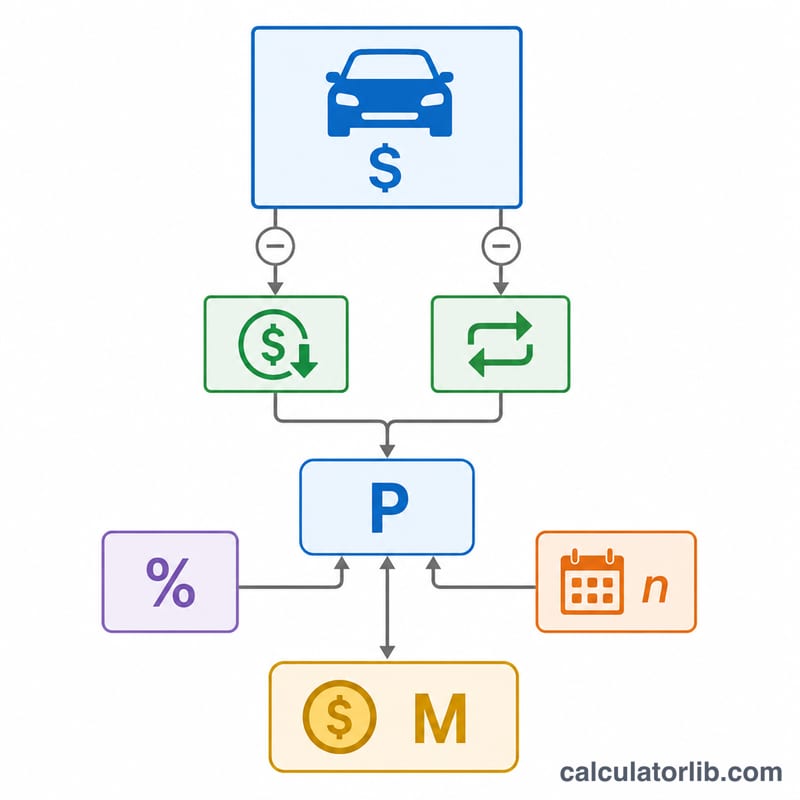

Что считает этот калькулятор

Калькулятор автокредита рассчитывает фиксированный ежемесячный платёж исходя из цены автомобиля, размера первоначального взноса, суммы зачёта старой машины в счёт новой (trade-in), годовой процентной ставки (APR) и срока кредита в месяцах. Он также показывает, сколько вы выплатите в общей сложности и какой будет переплата по процентам за весь срок — это помогает сравнивать предложения банков и уверенно планировать бюджет. Учтите, что APR (годовая процентная ставка с учётом некоторых сборов) — это формат, принятый прежде всего в США; в российских банках условия и расчёт полной стоимости кредита (ПСК) могут отличаться, поэтому используйте результат как ориентир.

Как пользоваться

Введите цену автомобиля, а затем уменьшите её, указав первоначальный взнос и сумму trade-in. Впишите ставку (APR), которую назвал банк, и выберите срок кредита в месяцах (чаще всего это 36, 48, 60 и 72 месяца). Калькулятор сразу покажет примерный ежемесячный платёж, сумму кредита, общую сумму выплат и полную переплату по процентам.

Формула расчёта

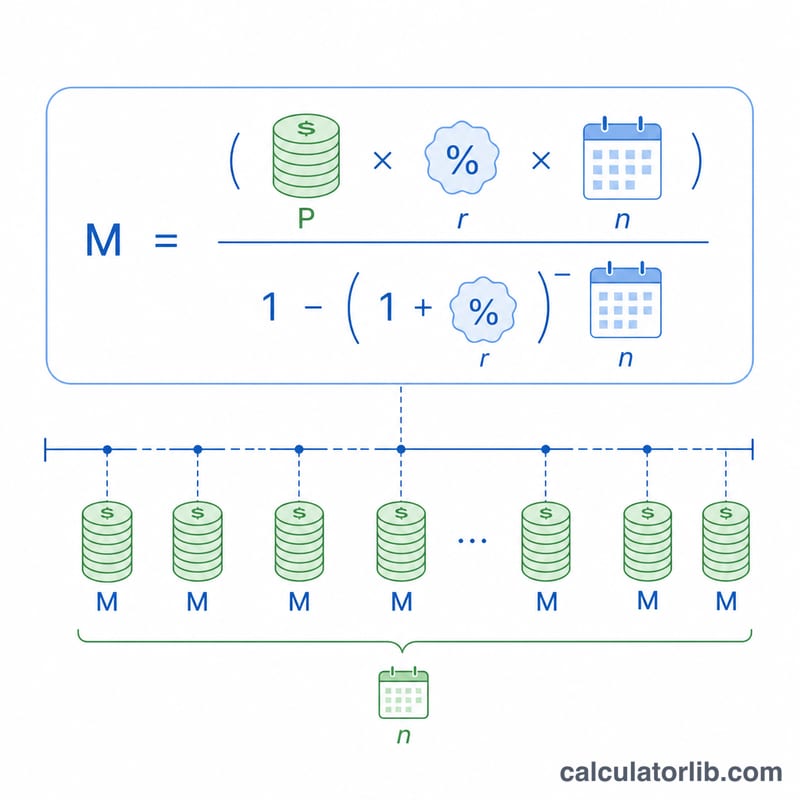

Стандартная формула аннуитетного платежа выглядит так:

$$ M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1} $$Здесь P — сумма кредита (цена за вычетом первоначального взноса и trade-in), r — месячная процентная ставка (годовая ставка, делённая на 12 и выраженная в виде десятичной дроби), а n — количество ежемесячных платежей. Если ставка равна 0 %, платёж считается просто как сумма кредита, делённая на число месяцев.

Пример расчёта

Допустим, вы покупаете автомобиль за 30 000 $ с первоначальным взносом 5 000 $ и без trade-in, то есть берёте в кредит 25 000 $ под 6 % годовых на 60 месяцев. Месячная ставка составит \( 0{,}06 / 12 = 0{,}005 \). Подставив значения в формулу, получаем ежемесячный платёж около 483,32 $, общую сумму выплат примерно 28 999,20 $ и переплату по процентам около 3 999,20 $.

Частые вопросы

Учитываются ли налоги и сборы? Нет. Если хотите включить их в кредит, укажите итоговую сумму уже с учётом налогов и сборов; иначе расчёт отразит только введённую вами цену.

Чем полезен больший первоначальный взнос? Он уменьшает сумму кредита, а значит, снижает и ежемесячный платёж, и общую переплату по процентам.

Лучше ли брать кредит на меньший срок? Короткий срок увеличивает ежемесячный платёж, но уменьшает переплату по процентам; длинный срок работает наоборот.