यह कैलकुलेटर क्या करता है

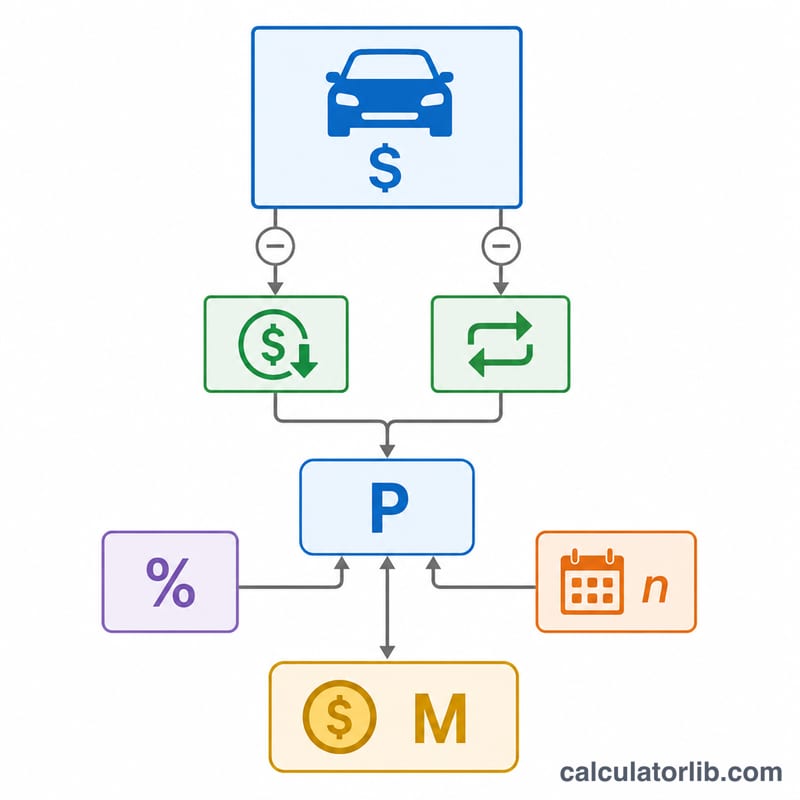

कार लोन EMI कैलकुलेटर आपके ऑटो लोन की निश्चित मासिक किस्त का अनुमान लगाता है। इसके लिए यह गाड़ी की कीमत, आपके डाउन पेमेंट, किसी पुरानी गाड़ी के ट्रेड-इन (एक्सचेंज) मूल्य, सालाना ब्याज दर (APR) और महीनों में लोन की अवधि को आधार बनाता है। साथ ही यह यह भी दिखाता है कि लोन की पूरी अवधि में आप कुल कितनी रकम चुकाएंगे और उसमें कुल ब्याज कितना होगा — ताकि आप अलग-अलग ऑफर की तुलना कर सकें और भरोसे के साथ बजट बना सकें।

इसका इस्तेमाल कैसे करें

पहले गाड़ी की कीमत डालें, फिर डाउन पेमेंट और ट्रेड-इन की रकम डालकर उसमें से घटाएं। अपने बैंक या फाइनेंस कंपनी द्वारा बताई गई APR टाइप करें और महीनों में लोन की अवधि चुनें (आमतौर पर 36, 48, 60 और 72 महीने की अवधि चलती है)। कैलकुलेटर तुरंत आपकी अनुमानित मासिक किस्त के साथ-साथ फाइनेंस की गई रकम, कुल भुगतान और कुल ब्याज दिखा देगा।

फॉर्मूला समझें

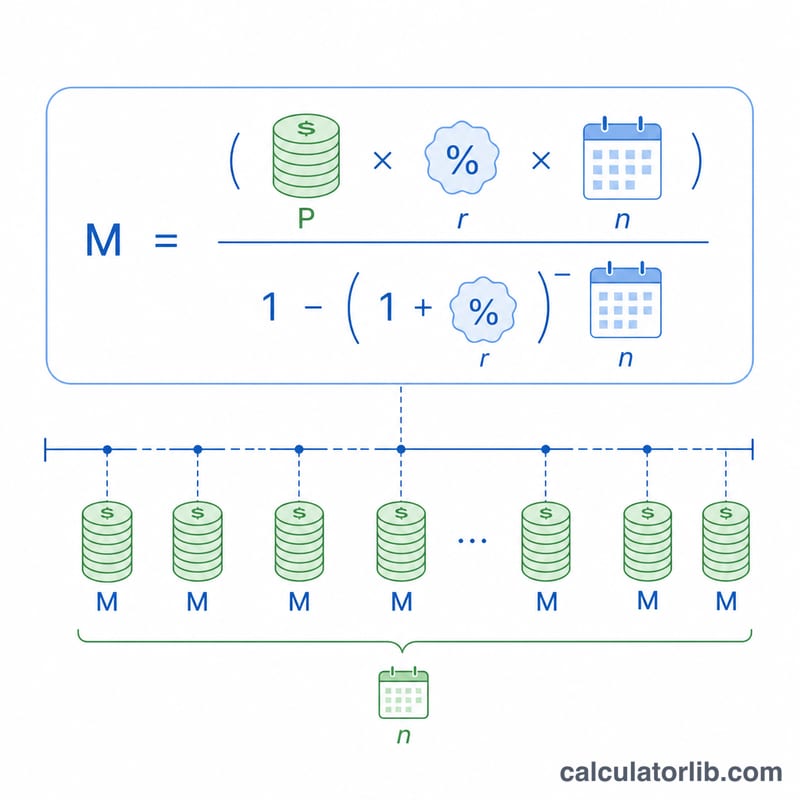

अमॉर्टाइज़्ड लोन की किस्त का मानक फॉर्मूला है

$$ M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1} $$। यहां P फाइनेंस की गई रकम है (कीमत में से डाउन पेमेंट और ट्रेड-इन घटाने के बाद), r मासिक ब्याज दर है (APR को 12 से भाग देकर दशमलव में), और n कुल मासिक किस्तों की संख्या है। जब APR 0% हो, तो किस्त बस मूल रकम को महीनों की संख्या से भाग देने के बराबर होती है।

एक उदाहरण से समझें

मान लीजिए आप $30,000 की कार खरीदते हैं, $5,000 डाउन पेमेंट देते हैं और कोई ट्रेड-इन नहीं है, यानी आप $25,000 का लोन 6% APR पर 60 महीनों के लिए लेते हैं। मासिक दर होगी \( 0.06 / 12 = 0.005 \)। फॉर्मूले में रखने पर मासिक किस्त लगभग $483.32 बनती है, कुल भुगतान करीब $28,999.20 होता है, और ब्याज लगभग $3,999.20 आता है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स और फीस शामिल हैं? नहीं — अगर आप टैक्स और फीस को भी लोन में जोड़ना चाहते हैं, तो उन्हें मिलाकर अंतिम फाइनेंस की जाने वाली कीमत डालें; वरना नतीजा सिर्फ आपके द्वारा डाली गई कीमत के हिसाब से आएगा।

ज़्यादा डाउन पेमेंट से क्या फायदा होता है? इससे फाइनेंस की जाने वाली रकम घट जाती है, जिससे आपकी मासिक किस्त और कुल ब्याज दोनों कम हो जाते हैं।

क्या कम अवधि बेहतर है? कम अवधि से मासिक किस्त बढ़ जाती है लेकिन कुल ब्याज घट जाता है, जबकि ज़्यादा अवधि में इसका उल्टा होता है।