यह कैलकुलेटर क्या करता है

कार लोन कैलकुलेटर आपकी कार की मासिक किस्त का अनुमान देता है, जो गाड़ी की कीमत, डाउन पेमेंट, ट्रेड-इन वैल्यू, ब्याज दर (APR), लोन की अवधि, सेल्स टैक्स और अतिरिक्त फीस के आधार पर तय होती है। इसके साथ ही यह कुल फाइनेंस की गई राशि, लोन की पूरी अवधि में चुकाया जाने वाला कुल ब्याज और सभी किस्तों का कुल जोड़ भी दिखाता है।

ध्यान दें: इस टूल में राशि डॉलर ($) में और सेल्स टैक्स अमेरिकी प्रणाली के अनुसार ली गई है। भारत में आमतौर पर ऑन-रोड कीमत में GST और रोड टैक्स पहले से शामिल होते हैं, इसलिए यदि आप भारतीय कार लोन की गणना कर रहे हैं तो सेल्स टैक्स को 0 रखकर सीधे ऑन-रोड कीमत दर्ज करें।

इसका उपयोग कैसे करें

गाड़ी की तय (नेगोशिएट की हुई) कीमत, नकद डाउन पेमेंट और जिस पुरानी गाड़ी को आप एक्सचेंज (ट्रेड-इन) में दे रहे हैं उसकी कीमत दर्ज करें। फिर अपनी सेल्स टैक्स दर और कोई भी टाइटल, रजिस्ट्रेशन या डीलर फीस जोड़ें। इसके बाद बैंक या लेंडर द्वारा बताई गई APR और महीनों में लोन की अवधि भरें (48, 60 और 72 महीने आम विकल्प हैं)। कैलकुलेटर तुरंत आपकी अनुमानित मासिक किस्त बता देगा।

फॉर्मूला आसान भाषा में

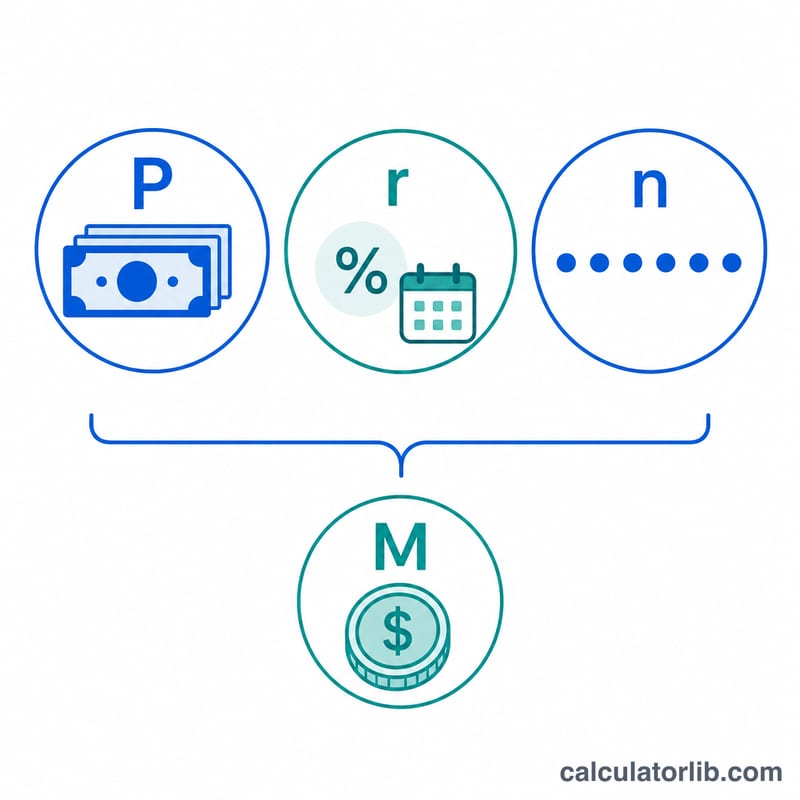

सबसे पहले फाइनेंस की जाने वाली राशि (मूलधन) निकाली जाती है: गाड़ी की कीमत में से डाउन पेमेंट और ट्रेड-इन वैल्यू घटाई जाती है, और उसमें सेल्स टैक्स (कीमत × टैक्स दर) तथा फीस जोड़ी जाती है। मासिक किस्त की गणना मानक अमॉर्टाइज़ेशन फॉर्मूले से होती है: $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ जहाँ \(r\) मासिक ब्याज दर है (APR ÷ 12 ÷ 100) और \(n\) महीनों की संख्या है। अगर APR 0% हो, तो किस्त बस मूलधन को अवधि से भाग देकर निकल जाती है।

एक उदाहरण से समझें

मान लीजिए आप $33,000 का लोन 6.5% APR पर 60 महीनों के लिए लेते हैं। मासिक दर होगी \(0.065 \div 12 = 0.00541667\)। इन्हें फॉर्मूले में रखने पर मासिक किस्त लगभग $645.62 बनती है। 60 महीनों में आप करीब $38,737 चुकाएंगे, जिसमें से लगभग $5,737 केवल ब्याज होगा।

मुख्य शर्तें परिभाषित

- APR (वार्षिक प्रतिशत दर)

- उधार लेने की वार्षिक लागत को प्रतिशत के रूप में व्यक्त किया गया है। साधारण ब्याज ऑटो लोन के लिए यह मासिक दर की गणना करने के लिए उपयोग की जाने वाली नाममात्र वार्षिक दर है। एक सच्ची APR जिसमें वित्त शुल्क और शुल्क शामिल हैं, उद्धृत नोट दर से थोड़ी अधिक हो सकती है।

- वित्त पोषित राशि / प्रधान (P)

- वास्तविक ऋण शेष जो आप उधार लेते हैं। यह वाहन की कीमत घटा आपकी डाउन पेमेंट और ट्रेड-इन मूल्य के बराबर है, साथ ही किसी भी बिक्री कर और शुल्क जो ऋण में जोड़े जाते हैं।

- डाउन पेमेंट

- आप खरीद के लिए अग्रिम रूप से भुगतान करते हैं। यह वित्त पोषित राशि को डॉलर दर डॉलर कम करता है, मासिक भुगतान और कुल ब्याज दोनों को कम करता है।

- ट्रेड-इन मूल्य

- डीलर आपके पुराने वाहन के लिए आपको देता है। डाउन पेमेंट की तरह, यह वित्त पोषित राशि को कम करता है। कई राज्यों में यह कर योग्य राशि को भी कम करता है।

- बिक्री कर

- क्रय मूल्य का प्रतिशत जो आपके राज्य या स्थानीय द्वारा लगाया जाता है। इसे अक्सर हस्ताक्षर करने के समय अलग से भुगतान करने के बजाय वित्त पोषित राशि में जोड़ा जाता है।

- डीलर / शीर्षक / पंजीकरण शुल्क

- अतिरिक्त शुल्क जैसे दस्तावेज़ ("doc") शुल्क, शीर्षक स्थानांतरण, पंजीकरण, और लाइसेंस शुल्क। ये अक्सर ऋण में बंडल किए जाते हैं और प्रधान को बढ़ाते हैं।

- ऋण अवधि (n)

- महीनों में पुनर्भुगतान अवधि — सामान्य शर्तें 48, 60, और 72 महीने हैं। एक लंबी अवधि मासिक भुगतान को कम करती है लेकिन कुल ब्याज को बढ़ाती है।

- मासिक दर (r)

- महीने प्रति आवधिक ब्याज दर, APR को 12 से विभाजित करके गणना की जाती है (सूत्र में, \(r = \text{APR}/1200\) ताकि एक प्रतिशत दशमलव बन जाए)। यह दर है जो प्रत्येक महीने बकाया शेष पर लागू होती है।

आपके परिणाम को समझना

कैलकुलेटर तीन संबंधित आंकड़े प्रदान करता है जो आपके ऋण की पूरी लागत का वर्णन करते हैं।

मासिक भुगतान (M) निश्चित राशि है जो आप पूरी अवधि के लिए प्रत्येक महीने देते हैं। यह ब्याज और प्रधान के एक हिस्से दोनों को कवर करता है ताकि अंतिम भुगतान के साथ शेष शून्य तक पहुंच जाए।

कुल वित्त पोषित राशि (P) ऋण प्रधान है — आपकी डाउन पेमेंट और ट्रेड-इन को घटाने के बाद की कीमत, फिर किसी भी बिक्री कर और शुल्क जोड़ें जो ऋण में जोड़े जाते हैं। जो कुछ भी आप उधार लेते हैं, कर और शुल्क सहित, ब्याज अर्जित करता है, इसलिए इन लागतों को वित्त पोषित करना आपके भुगतान और कुल ब्याज दोनों को बढ़ाता है।

कुल ब्याज अवधि के दौरान आप जो सब कुछ भुगतान करते हैं (\(M \times n\)) और वित्त पोषित राशि के बीच का अंतर है। यह उधार लेने की कीमत है और उच्च APR या लंबी अवधि के साथ बढ़ता है।

नकारात्मक इक्विटी ("पलट जाना")। यदि आपका ट्रेड-इन अभी भी उस पर बकाया शेष से कम है, तो वह कमी आमतौर पर नए ऋण में जोड़ी जाती है। उदाहरण के लिए, $8,000 मूल्य वाला एक वाहन जिसपर $10,000 शेष बकाया है, $2,000 की नकारात्मक इक्विटी रखता है, जो नई वित्त पोषित राशि को बढ़ाता है — इसका मतलब है कि आप पिछली कार के ऋण को वित्त पोषित करते हैं और उसपर ब्याज भुगतान करते हैं।

उद्धृत APR बनाम वास्तविक लागत। दिखाया गया भुगतान मानता है कि आप जो APR दर्ज करते हैं वह प्रभावी दर है और आप अनुसूची पर भुगतान करते हैं। एक बार कुछ वित्त शुल्क या शुल्क शामिल होने के बाद क्रेडिट की वास्तविक लागत भिन्न हो सकती है, इसलिए आपके अनुबंध पर प्रकट की गई APR नोट दर से थोड़ी अधिक हो सकती है। देर से भुगतान, जल्दी भुगतान, या पुनर्वित्त आपकी वास्तविक ब्याज को भी बदल देगा।

समय के साथ परिशोधन कैसे बदलता है। हालांकि मासिक भुगतान स्थिर रहता है, इसकी संरचना नहीं होती है। प्रारंभिक भुगतान ज्यादातर ब्याज होते हैं क्योंकि शेष बड़ा होता है; जैसे-जैसे शेष गिरता है, प्रत्येक भुगतान का अधिक हिस्सा प्रधान में जाता है। यही कारण है कि ऋण की शुरुआत में अतिरिक्त भुगतान सबसे अधिक ब्याज बचाता है, और कुल ब्याज भारी रूप से सामने की ओर भरा हुआ है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें सेल्स टैक्स शामिल है? हाँ — सेल्स टैक्स गाड़ी की कीमत पर लगाया जाता है और फाइनेंस की गई राशि में जोड़ दिया जाता है (जो कई डीलरों की आम प्रथा है)। अपने राज्य के अनुसार दर बदल लें।

क्या मुझे अपना ट्रेड-इन शामिल करना चाहिए? जी हाँ। ट्रेड-इन वैल्यू उस राशि को कम कर देती है जो आपको फाइनेंस करनी होती है, ठीक डाउन पेमेंट की तरह।

क्या APR और ब्याज दर एक ही चीज़ हैं? लगभग। यह टूल दर्ज की गई APR को सालाना नॉमिनल दर मानता है जो हर महीने कंपाउंड होती है — और अधिकांश कार लेंडर इसी तरह लोन की दर बताते हैं।