ماذا تفعل هذه الحاسبة

تقدّر حاسبة قرض السيارة قسطك الشهري اعتماداً على سعر السيارة، والدفعة المقدمة، وقيمة السيارة القديمة المستبدلة، ومعدل الفائدة السنوي (APR)، ومدة القرض، وضريبة المبيعات، والرسوم الإضافية. كما تعرض لك إجمالي المبلغ الممول، وإجمالي الفائدة التي ستدفعها طوال مدة القرض، والمجموع الكلي لكل الأقساط.

كيفية الاستخدام

أدخل السعر المتفق عليه للسيارة، وأي دفعة مقدمة نقدية، وقيمة السيارة التي تنوي استبدالها. ثم أضف نسبة ضريبة المبيعات وأي رسوم لنقل الملكية أو التسجيل أو رسوم المعرض. بعد ذلك أدخل معدل الفائدة السنوي (APR) الذي عرضه عليك المُقرض، ومدة القرض بالأشهر (الفترات الشائعة هي 48 و60 و72 شهراً). تعرض لك الحاسبة فوراً تقديراً لقسطك الشهري.

شرح المعادلة

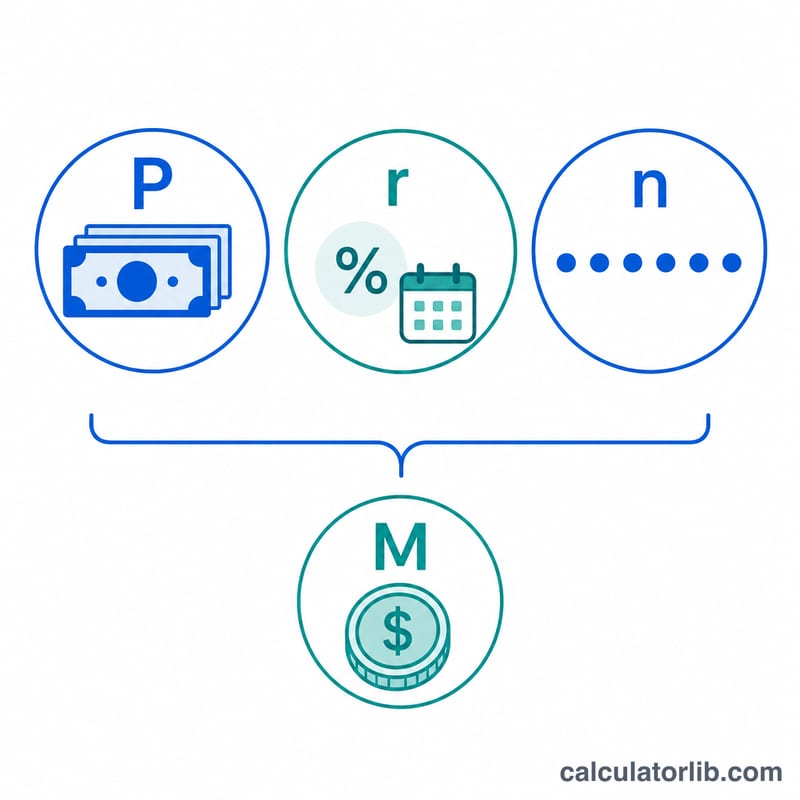

يُحتسب أولاً المبلغ الممول (أصل القرض): سعر السيارة ناقص الدفعة المقدمة ناقص قيمة السيارة المستبدلة، مضافاً إليه ضريبة المبيعات (السعر × نسبة الضريبة) والرسوم. ثم يُحسب القسط الشهري باستخدام معادلة الإطفاء القياسية

$$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$حيث \(r\) هو معدل الفائدة الشهري (APR ÷ 12 ÷ 100) و\(n\) هو عدد الأشهر. وإذا كان معدل الفائدة السنوي 0%، فيكون القسط ببساطة أصل القرض مقسوماً على عدد الأشهر.

مثال تطبيقي

لنفترض أنك تموّل مبلغ 33,000 دولار بمعدل فائدة سنوي 6.5% على مدى 60 شهراً. يكون المعدل الشهري

$$0.065 \div 12 = 0.00541667$$وبتطبيق المعادلة نحصل على قسط شهري يقارب 645.62 دولار. وعلى مدى 60 شهراً تدفع نحو 38,737 دولاراً، منها حوالي 5,737 دولاراً فوائد.

أسئلة شائعة

هل تتضمن الحاسبة ضريبة المبيعات؟ نعم — تُحتسب ضريبة المبيعات على سعر السيارة وتُضاف إلى المبلغ الممول (وهي ممارسة شائعة لدى المعارض). عدّل النسبة لتطابق ولايتك. تجدر الإشارة إلى أن ضريبة المبيعات على المركبات نظام أمريكي بالأساس، وقد تختلف القواعد كثيراً في دول أخرى أو قد تنعدم.

هل يجب أن أُدرج قيمة سيارتي القديمة؟ نعم. فقيمة السيارة المستبدلة تخفّض المبلغ الذي تحتاج إلى تمويله، تماماً كالدفعة المقدمة.

هل معدل الفائدة السنوي (APR) هو نفسه معدل الفائدة؟ تقريباً. تتعامل هذه الأداة مع معدل الفائدة السنوي المُدخل باعتباره المعدل السنوي الاسمي المركّب شهرياً، وهو ما يطابق إلى حد بعيد الطريقة التي تعرض بها معظم جهات تمويل السيارات قروضها.

المصطلحات الرئيسية المحددة

- معدل النسبة السنوية (APR)

- تكلفة الاقتراض السنوية معبرًا عنها كنسبة مئوية. بالنسبة لقرض السيارة ذي الفائدة البسيطة، هو المعدل الاسمي السنوي المستخدم لحساب المعدل الشهري. قد يكون معدل النسبة السنوية الحقيقي الذي يتضمن رسوم التمويل والرسوم أعلى قليلاً من معدل الملاحظة المُعلن.

- المبلغ المموّل / رأس المال (P)

- رصيد القرض الفعلي الذي تقترضه. يساوي سعر السيارة مطروحًا منه دفعتك المقدمة وقيمة المقايضة، بالإضافة إلى أي ضرائب مبيعات ورسوم يتم إدراجها في القرض.

- الدفعة المقدمة

- النقد الذي تدفعه مقدمًا نحو عملية الشراء. فهو يقلل من المبلغ المموّل بالدولار مقابل الدولار، مما يخفض كلاً من الدفعة الشهرية والفائدة الإجمالية.

- قيمة المقايضة

- الرصيد الذي يمنحك إياه الوكيل مقابل سيارتك القديمة. مثل الدفعة المقدمة، فهو يقلل من المبلغ المموّل. في العديد من الولايات، يقلل أيضًا من المبلغ الخاضع للضريبة.

- ضريبة المبيعات

- نسبة مئوية من سعر الشراء يتم تحصيلها من قبل ولايتك أو منطقتك المحلية. غالبًا ما يتم إضافتها إلى المبلغ المموّل بدلاً من دفعها بشكل منفصل عند التوقيع.

- رسوم الوكيل والملكية والتسجيل

- رسوم إضافية مثل رسوم التوثيق ("doc")، وتحويل الملكية، والتسجيل، ورسوم الترخيص. غالبًا ما يتم تجميع هذه الرسوم في القرض وزيادة رأس المال.

- فترة القرض (n)

- فترة السداد بالأشهر — الشروط الشائعة هي 48 و 60 و 72 شهرًا. تقلل الفترة الأطول من الدفعة الشهرية لكنها تزيد من إجمالي الفائدة المدفوعة.

- المعدل الشهري (r)

- معدل الفائدة الدوري شهريًا، محسوبًا كمعدل النسبة السنوية مقسومًا على 12 (في الصيغة، \(r = \text{معدل النسبة السنوية}/1200\) بحيث تصبح النسبة المئوية رقمًا عشريًا). وهو المعدل المطبق على الرصيد المستحق كل شهر.

فهم نتيجتك

تُرجع الآلة الحاسبة ثلاثة أرقام ذات صلة تصف التكلفة الكاملة لقرضك.

الدفعة الشهرية (M) هي المبلغ الثابت الذي تدين به كل شهر طوال المدة. إنها تغطي الفائدة وجزءًا من رأس المال بحيث يصل الرصيد إلى صفر مع الدفعة الأخيرة.

إجمالي المبلغ المموّل (P) هو رأس مال القرض — السعر بعد طرح دفعتك المقدمة وقيمة المقايضة، ثم إضافة أي ضرائب مبيعات ورسوم يتم إدراجها في القرض. كل ما تقترضه، بما في ذلك الضرائب والرسوم، يجمع الفائدة، لذا فإن تمويل هذه التكاليف يزيد كلاً من دفعتك والفائدة الإجمالية.

إجمالي الفائدة هو الفرق بين كل ما تدفعه على مدى المدة (\(M \times n\)) والمبلغ المموّل. وهي تكلفة الاقتراض وتنمو مع معدل نسبة سنوية أعلى أو مدة أطول.

الملكية السلبية (الوجود "مقلوبًا"). إذا كانت قيمة سيارتك المقايضة أقل من الرصيد المتبقي المستحق عليها، فعادة ما يتم إضافة هذا الفرق إلى القرض الجديد. على سبيل المثال، السيارة التي تبلغ قيمتها 8,000 دولار برصيد متبقٍ قدره 10,000 دولار تحمل 2,000 دولار من الملكية السلبية، مما يزيد من المبلغ المموّل الجديد — مما يعني أنك تموّل، وتدفع فائدة على، ديون من السيارة السابقة.

معدل النسبة السنوية المعلن مقابل التكلفة الفعلية. تفترض الدفعة المعروضة أن معدل النسبة السنوية الذي تدخله هو المعدل الفعلي وأنك تدفع وفقًا للجدول الزمني. قد تختلف التكلفة الحقيقية للائتمان مرة واحدة بعد تضمين رسوم تمويل أو رسوم معينة، لذا قد يكون معدل النسبة السنوية المعلن في عقدك أعلى قليلاً من معدل الملاحظة. سيؤدي الدفع المتأخر أو الدفع المبكر أو إعادة التمويل إلى تغيير فائدتك الفعلية.

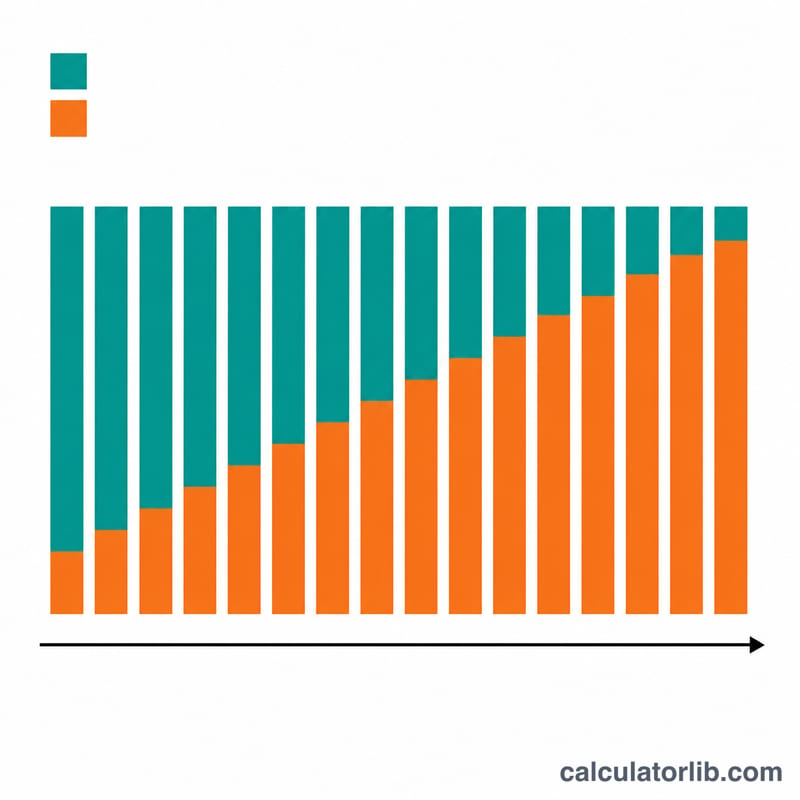

كيف يتحول الإطفاء بمرور الوقت. على الرغم من أن الدفعة الشهرية تبقى ثابتة، إلا أن تكوينها لا يبقى كذلك. الدفعات المبكرة تكون في الغالب فائدة لأن الرصيد كبير؛ مع انخفاض الرصيد، يذهب المزيد من كل دفعة نحو رأس المال. هذا هو السبب في أن دفع مبلغ إضافي في وقت مبكر من القرض يوفر معظم الفائدة، ولماذا تكون الفائدة الإجمالية ثقيلة على الجانب الأمامي.