这个计算器能做什么

汽车贷款计算器可以根据车辆价格、首付、置换车折价、年利率(APR)、贷款期限、销售税以及各项附加费用,估算出你每月的车贷月供。它同时还会显示实际贷款本金、整个还款期内需支付的总利息,以及所有月供累计的还款总额。

如何使用

先填入与商家谈好的车辆成交价、现金首付金额,以及用于置换抵价的旧车价值。再输入当地的销售税率,以及上牌、注册或经销商收取的各项手续费。然后填写贷款机构给出的年利率(APR)和贷款期限(以月为单位,常见的有 48、60、72 个月)。计算器会立即给出你的预估每月月供。

需要提醒的是,本工具中的销售税、上牌注册费等设定主要参考美国购车贷款的常见做法。中国大陆购车的购置税、保险等费用规则与此不同,使用时请根据自己所在地区的实际情况调整相应数值。

计算公式解析

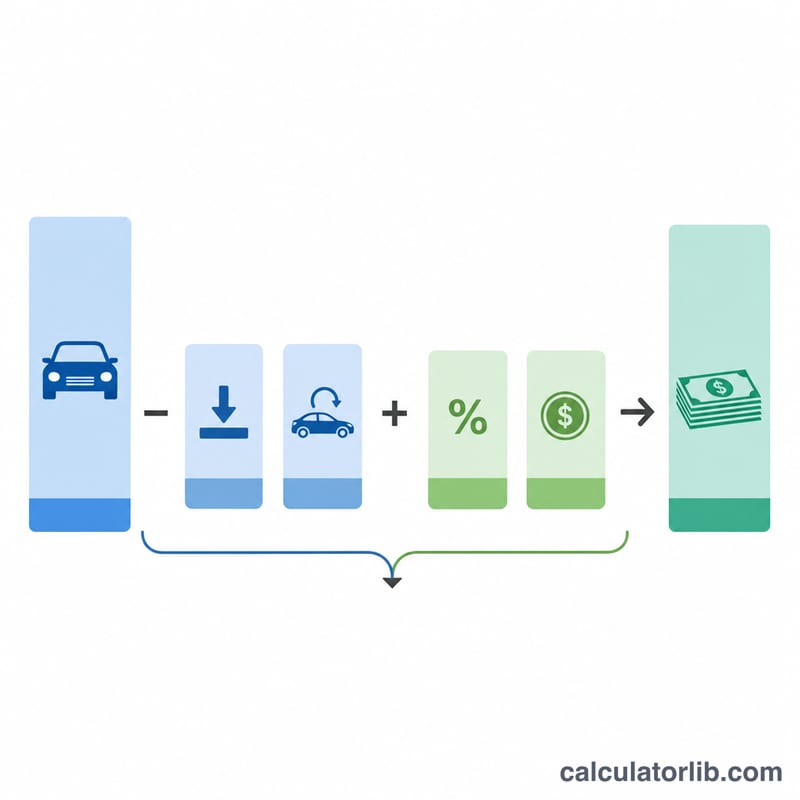

首先计算实际贷款本金(即贷款金额):车价减去首付,再减去置换车折价,然后加上销售税(车价 × 税率)和各项费用。

$$P = \text{Price} - \text{Down} - \text{Trade} + \text{Price}\times\text{Tax\%} + \text{Fees}$$每月月供采用标准的等额本息分期公式

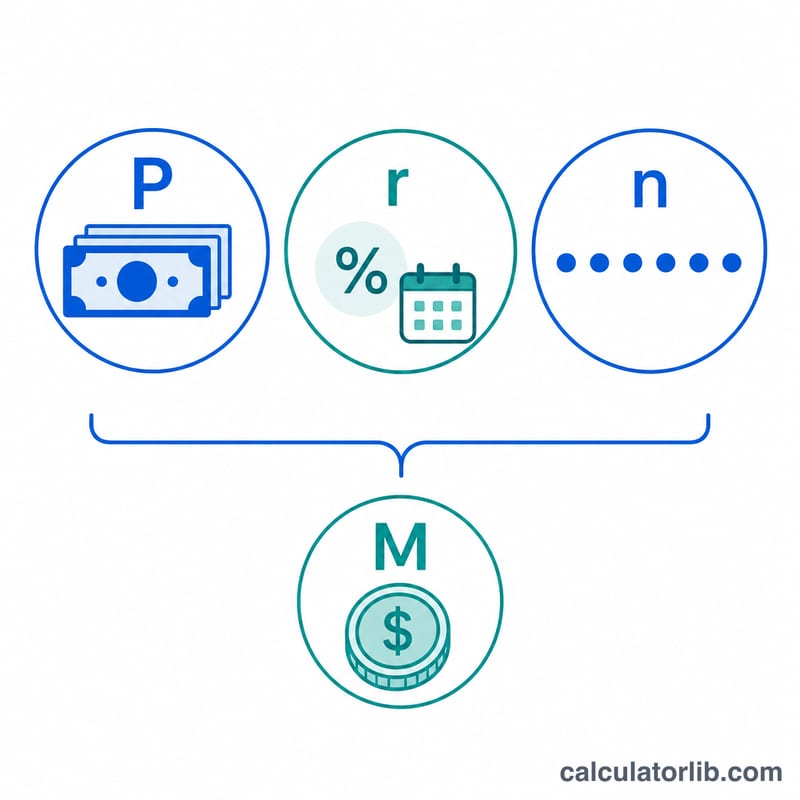

$$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$其中 \(r\) 是月利率(APR ÷ 12 ÷ 100),\(n\) 是还款月数。如果 APR 为 0%,月供就等于本金直接除以贷款月数。

实例演算

假设你以 6.5% 的年利率(APR)贷款 33,000 美元,分 60 个月偿还。月利率为 \(0.065 \div 12 = 0.00541667\)。代入公式后,每月月供约为 645.62 美元。60 个月累计还款约 38,737 美元,其中约 5,737 美元为利息。

关键术语定义

- APR(年度百分比利率)

- 借款的年度成本,以百分比形式表示。对于简单利息汽车贷款,它是用于计算月利率的名义年利率。包括融资费用和手续费的真实APR可能略高于报价的票面利率。

- 融资金额/本金 (P)

- 您借入的实际贷款余额。它等于车辆价格减去首付款和以旧换新价值,加上任何纳入贷款的销售税和费用。

- 首付款

- 您在购买时预先支付的现金。它可以直接降低融资金额,从而降低月供和总利息。

- 以旧换新价值

- 经销商为您的旧车提供的抵扣额。与首付款一样,它会降低融资金额。在许多州,它也会降低应税金额。

- 销售税

- 由您所在州或地区征收的购买价格的百分比。通常将其添加到融资金额中,而不是在签署时单独支付。

- 经销商/车牌/登记费

- 额外费用,如文件("doc")费、车牌转让、登记和牌照费用。这些费用通常捆绑到贷款中,增加本金。

- 贷款期限 (n)

- 还款期限(以月为单位)——常见的期限是48、60和72个月。较长的期限降低了月供,但增加了支付的总利息。

- 月利率 (r)

- 每月的周期利率,计算为APR除以12(在公式中,\(r = \text{APR}/1200\),以便百分比变为小数)。它是应用于每个月未偿余额的利率。

理解您的结果

计算器返回三个相关数字,这些数字描述了您贷款的全部成本。

月供 (M) 是您在整个期限内每个月欠款的固定金额。它涵盖利息和本金的一部分,以便余额在最后一次支付时达到零。

融资总额 (P) 是贷款本金——价格在扣除首付款和以旧换新后,加上任何纳入贷款的销售税和费用。您借入的一切,包括税费,都会产生利息,所以融资这些成本会增加您的月供和总利息。

总利息 是您在整个期限内支付的一切 (\(M \times n\)) 与融资金额之间的差额。这是借款成本,随着APR较高或期限较长而增加。

负权益("倒挂")。 如果您的以旧换新价值低于仍欠的余额,该差额通常会添加到新贷款中。例如,价值$8,000但仍欠$10,000的车辆具有$2,000的负权益,这会增加新的融资金额——这意味着您融资并支付上一辆车债务的利息。

报价APR与实际成本。 所示的月供假设您输入的APR是有效利率,并且您按时支付。一旦包含某些融资费用或手续费,信用的真实成本可能会有所不同,因此您合同上披露的APR可能略高于票面利率。逾期支付、提前支付或再融资也会改变您的实际利息。

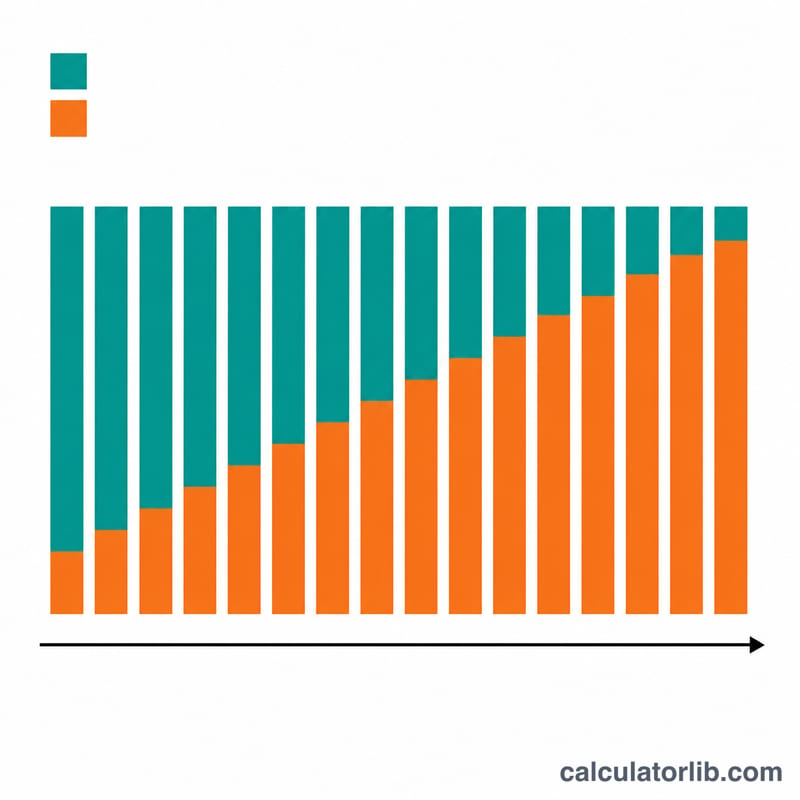

摊销如何随时间变化。 虽然月供保持不变,但其构成不同。早期付款主要是利息,因为余额很大;随着余额下降,每次付款中更多的部分用于偿还本金。这就是为什么在贷款早期支付额外资金可以节省最多利息,以及为什么总利息在早期大量产生的原因。

常见问题

计算结果包含销售税吗?包含。销售税按车辆价格计算,并计入实际贷款本金中(这是经销商的常见做法)。请根据你所在州或地区的实际税率进行调整。

需要把置换旧车的价值算进去吗?需要。置换车的折价和首付一样,都能直接减少你实际需要贷款的金额。

APR 和利率是一回事吗?大致相同。本工具将你输入的 APR 视为按月复利的名义年利率,这与大多数汽车贷款机构报价的方式基本一致。