この計算機でできること

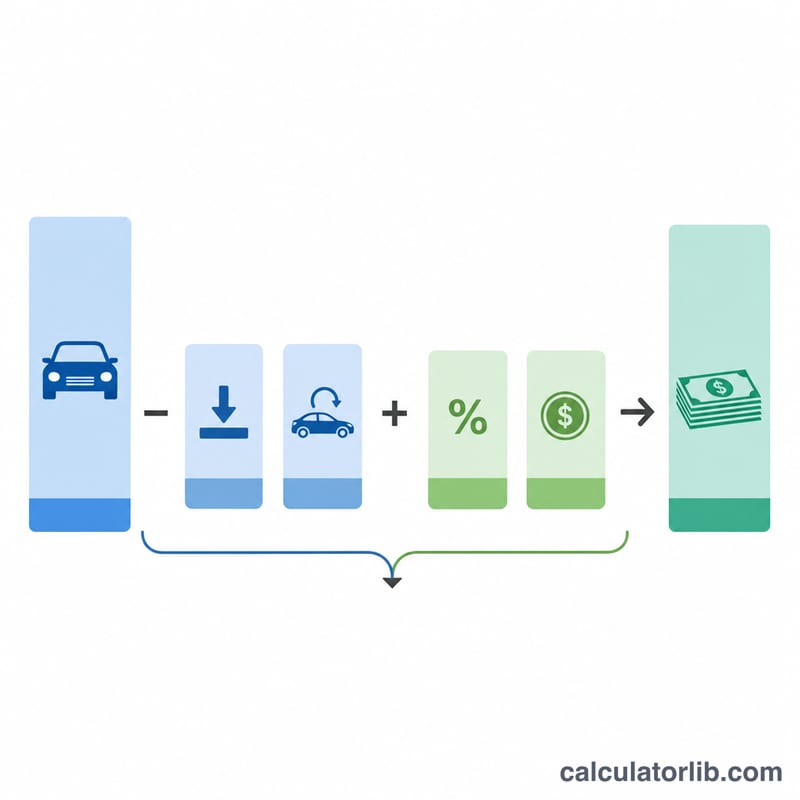

この自動車ローン計算機は、車両価格・頭金・下取り価格・金利(APR)・返済期間・売上税(Sales Tax)・各種手数料をもとに、毎月の返済額を試算します。あわせて、実際に借り入れる元金(Amount Financed)、ローン期間全体で支払う利息総額、そして返済額の合計も確認できます。なお、ここでの売上税はアメリカの州ごとに課される Sales Tax を想定しています。日本の自動車購入では消費税・自動車取得関連の税が異なるため、米国向けのツールとしてお使いください。

使い方

まず、ディーラーと交渉して決めた車両価格、現金で支払う頭金、そして下取りに出す車の査定額を入力します。続いて、売上税の税率と、名義登録(Title)・登録(Registration)・ディーラー手数料などの費用を加えます。最後に、ローン会社から提示された APR(年率)と返済期間(月数)を入力してください。返済期間は48か月・60か月・72か月が一般的です。入力するとその場で毎月の返済額の目安が表示されます。

計算式の仕組み

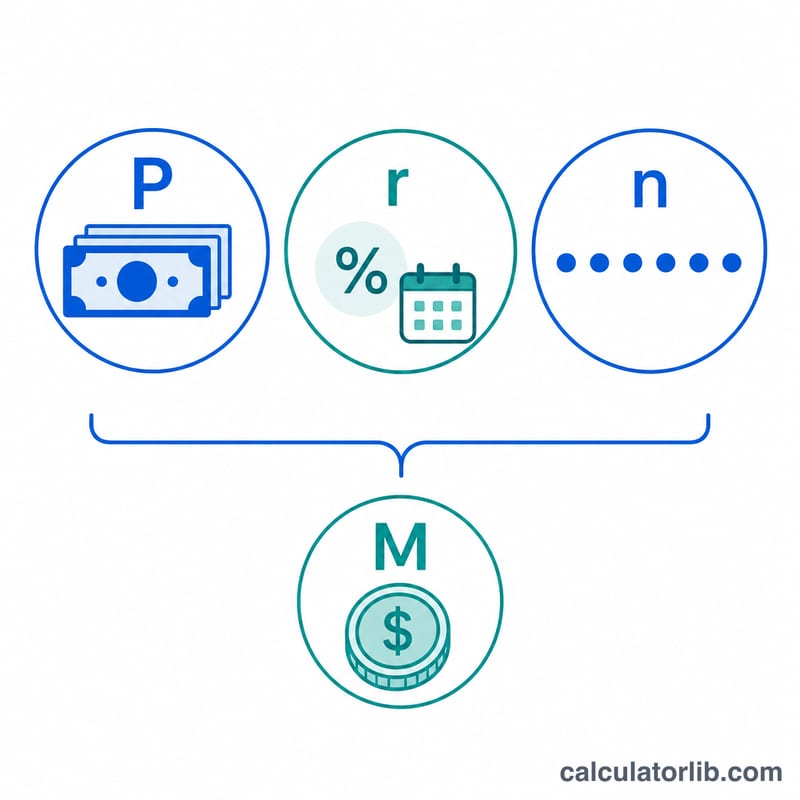

はじめに借入元金(プリンシパル)を求めます。「車両価格 − 頭金 − 下取り価格」に、売上税(車両価格 × 税率)と各種手数料を加えた金額です。$$P = \text{Price} - \text{Down} - \text{Trade} + \text{Price}\times\text{Tax\%} + \text{Fees}$$毎月の返済額は、一般的な元利均等返済の計算式 $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ で求めます。ここで \(r\) は月利(APR ÷ 12 ÷ 100)、\(n\) は返済月数です。APR が0%の場合は、元金を返済月数で割るだけのシンプルな計算になります。

計算例

たとえば、33,000ドルを年率(APR)6.5%・60か月で借りるとします。月利は \(0.065 \div 12 = 0.00541667\) です。これを計算式に当てはめると、毎月の返済額はおよそ645.62ドルになります。60か月で支払う総額は約38,737ドルで、そのうち約5,737ドルが利息です。

主要用語の定義

- APR(年利率)

- 借入の年間費用をパーセンテージで表したもの。単純利息の自動車ローンの場合、月利を計算するために使用される名目年利である。融資手数料と手数料を含む真のAPRは、表示される約定利率よりもわずかに高い場合があります。

- 融資金額 / 元本(P)

- 借りる実際のローン残高。車両価格から頭金と下取り価格を差し引き、販売税とローンに含まれる手数料を加えたものに等しくなります。

- 頭金

- 購入時に前払いする現金。融資金額をドル単位で減らし、月払いと総利息の両方を低減します。

- 下取り価格

- ディーラーが古い車両に対して与える買取額。頭金のように、融資金額を減らします。多くの州では課税対象額も低減します。

- 販売税

- 州または地方自治体が請求する購入価格のパーセンテージ。署名時に個別に支払うのではなく、融資金額に加算されることがよくあります。

- ディーラー / 名義変更 / 登録手数料

- 文書作成(「doc」)手数料、名義変更、登録、免許手数料などの追加費用。これらはローンにまとめられることが多く、元本を増加させます。

- ローン期間(n)

- 月単位の返済期間。一般的な期間は48、60、72ヶ月です。期間が長いほど月払いは低くなりますが、総利息は増加します。

- 月利(r)

- 毎月の周期金利。APRを12で割って計算されます(公式では、\(r = \text{APR}/1200\)でパーセンテージが小数になります)。毎月の未払い残高に適用される利率です。

結果の理解

計算機は、ローンの完全な費用を説明する3つの関連数値を返します。

月払い(M)は、ローン期間全体を通じて毎月支払う固定額です。利息と元本の一部の両方を含み、最終支払いで残高がゼロになります。

融資金額合計(P)はローン元本です。頭金と下取り価格を差し引いた価格から、ローンに含まれる販売税と手数料を加えたものです。税金と手数料を含め、借りたすべてのものが利息を生じるため、これらの費用を融資することで、月払いと総利息の両方が増加します。

総利息は、ローン期間全体で支払うすべての金額(\(M \times n\))と融資金額の差です。借入の代価であり、APRが高いほど、または期間が長いほど増加します。

ネガティブエクイティ(「逆ざや」)。下取り車がまだ支払っている残高よりも価値が低い場合、その不足分は通常、新しいローンに追加されます。たとえば、8,000ドル相当の車両で10,000ドルの残高がある場合、2,000ドルのネガティブエクイティを持ち、新しい融資金額が増加します。つまり、前の車からの債務に対して融資し、利息を支払うことになります。

表示されたAPRと実際の費用。表示された月払いは、入力するAPRが実効利率であり、予定通りに支払うことを前提としています。信用の真の費用は、特定の融資手数料または手数料を含めるとしばしば異なるため、契約書に記載されているAPRは、約定利率よりもわずかに高くなる場合があります。遅延払い、早期払い、または借り換えも実際の利息を変更します。

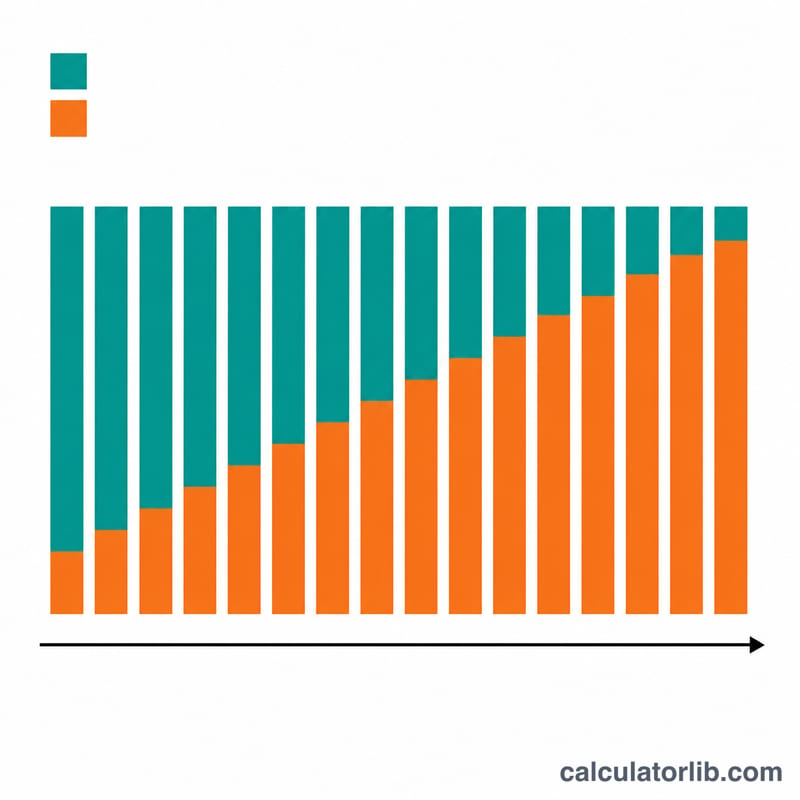

償却が時間とともにどのように変わるか。月払いは一定ですが、その構成は異なります。早期の支払いは残高が大きいため、ほぼすべて利息です。残高が減少するにつれて、各支払いの多くが元本に充てられます。これが、ローンの早期に追加支払いをすることで最も多くの利息を節約できる理由であり、総利息が大幅に前払いされる理由です。

よくある質問

売上税は含まれていますか? はい。売上税は車両価格に対して計算され、借入元金に上乗せされます(米国ディーラーで一般的な方法です)。お住まいの州に合わせて税率を調整してください。

下取り価格も入力すべきですか? はい。下取り価格は頭金と同じように、借り入れる必要のある金額を減らす働きをします。

APRは金利と同じものですか? ほぼ同じと考えて差し支えありません。本ツールでは、入力された APR を月次で複利計算される名目年率として扱います。これは多くの自動車ローン会社の提示方法に近いものです。