お金の時間価値(TVM)とは?

お金の時間価値(Time Value of Money、TVM)とは、「今日の1万円は、未来の1万円よりも価値が高い」というファイナンスの基本となる考え方です。手元の資金は時間とともに利息を生み、お金が増えていくためです。この計算ツールでは、現在価値(PV)を起点に、毎期一定額の積立(PMT)を行い、1期あたり一定の利率で運用した場合の将来価値(FV)を算出します。

使い方

最初に用意する元手を現在価値(PV)、毎期積み立てる金額を定期積立額(PMT)、1期あたりの利率(パーセントで入力)、そして期間の合計回数を入力します。毎月積み立てる場合は、月利(年利 ÷ 12)と月数を使ってください。計算結果として、将来価値・積立元本の合計・得られた利息が表示されます。

計算式の解説

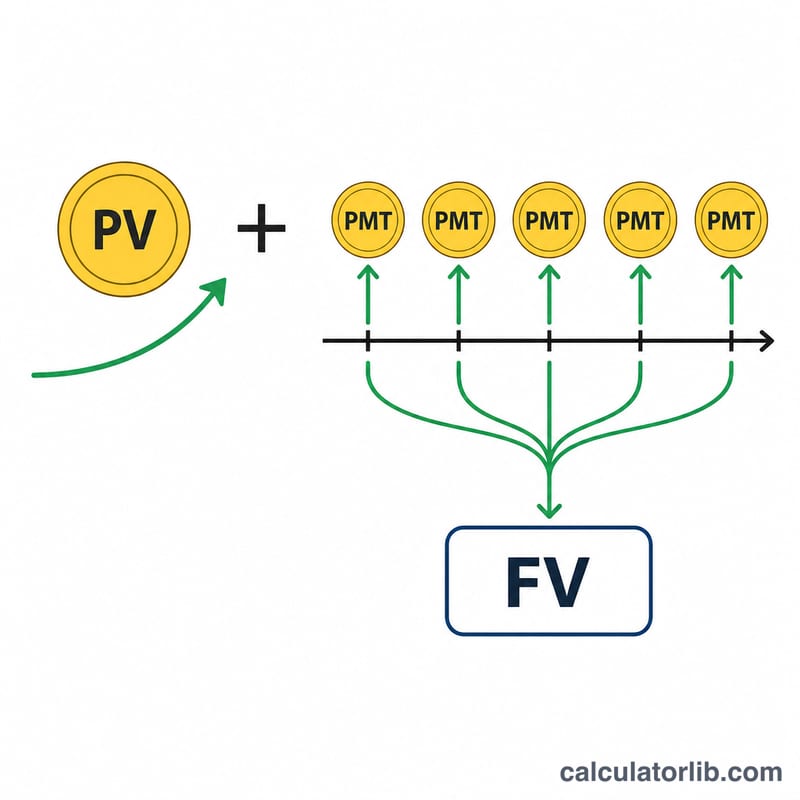

計算式は2つの部分から成り立っています。1つ目の\(\text{PV}\cdot(1+r)^n\)は、最初に用意した元手を複利で将来へ増やす部分です。2つ目の\(\text{PMT}\cdot\dfrac{(1+r)^n - 1}{r}\)は、各期の末に行う一定額の積立(期末払い年金、いわゆる普通年金)の将来価値を表します。この2つを足し合わせたものが、最終的に積み上がる合計額です。

$$\text{FV} = \text{PV}\,(1+r)^n + \text{PMT}\,\dfrac{(1+r)^n - 1}{r}$$利率がちょうど0%の場合、計算式は安全に\(\text{PV} + \text{PMT}\cdot n\)へと単純化されます。

計算例

たとえば、PV = 1,000、PMT = 100、利率 = 1期あたり5%、n = 10期 とします。このとき \((1.05)^{10} \approx 1.628895\) となります。

$$\text{FV} = 1{,}000 \times 1.628895 + 100 \times \frac{1.628895 - 1}{0.05} \approx 1{,}628.89 + 1{,}257.79 = 2{,}886.68$$積立元本の合計は \(1{,}000 + 100 \times 10 = 2{,}000\) なので、得られた利息は約 886.68 となります。

よくある質問(FAQ)

積立は期の初めと終わり、どちらのタイミングを前提にしていますか? 最も一般的な慣行である「期末払い(普通年金)」を前提としています。

元手だけ(積立なし)でも計算できますか? はい。定期積立額を0に設定すれば、単純な複利計算として将来価値を求められます。

利率はどの値を入力すればよいですか? 積立の周期に合わせた「1期あたりの利率」を入力してください。月複利の場合は、年利を12で割った月利を使います。