Что считает этот калькулятор

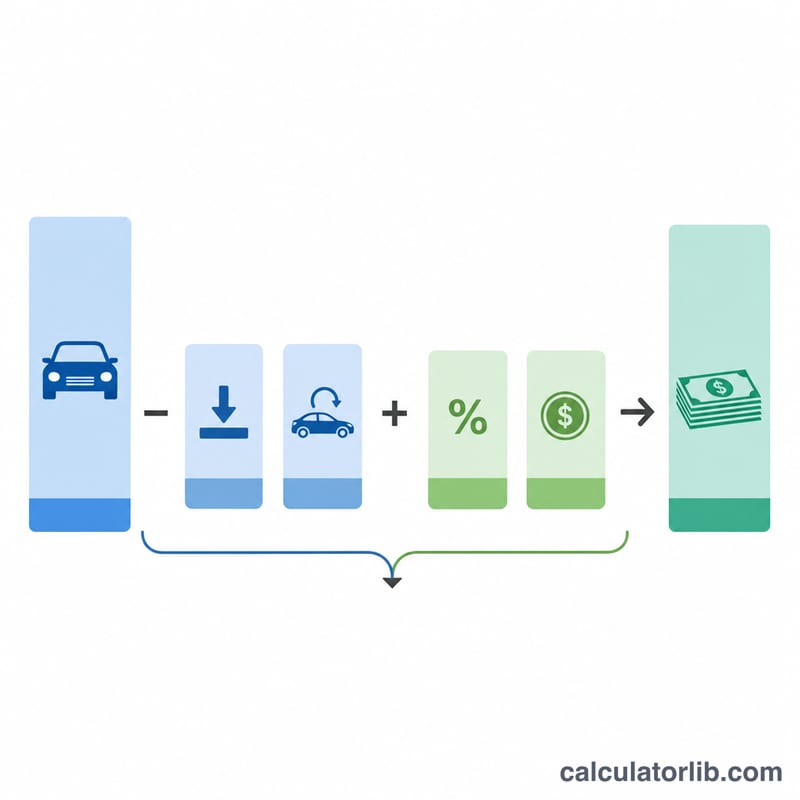

Автокредитный калькулятор рассчитывает ежемесячный платёж по кредиту на автомобиль с учётом цены машины, первоначального взноса, стоимости автомобиля в зачёт (trade-in), процентной ставки (APR), срока кредита, налога с продаж и дополнительных комиссий. Он также показывает итоговую сумму займа, общий объём процентов за весь срок кредита и суммарную сумму всех выплат.

Калькулятор построен на американской модели автокредита: в США в стоимость кредита часто включают налог с продаж (sales tax) и дилерские сборы, а ставку указывают как APR. В России условия отличаются — у нас нет налога с продаж на авто, а банки оперируют годовой процентной ставкой и полной стоимостью кредита (ПСК). Если вы оформляете кредит в РФ, поле налога можно оставить нулевым.

Как пользоваться

Укажите согласованную цену автомобиля, размер первоначального взноса наличными и стоимость машины, которую вы сдаёте в зачёт (trade-in). Добавьте ставку налога с продаж и любые сборы — за оформление документов, регистрацию или услуги дилера. Затем введите процентную ставку (APR), которую предложил банк, и срок кредита в месяцах (чаще всего это 48, 60 или 72 месяца). Калькулятор мгновенно покажет ориентировочный ежемесячный платёж.

Как работает формула

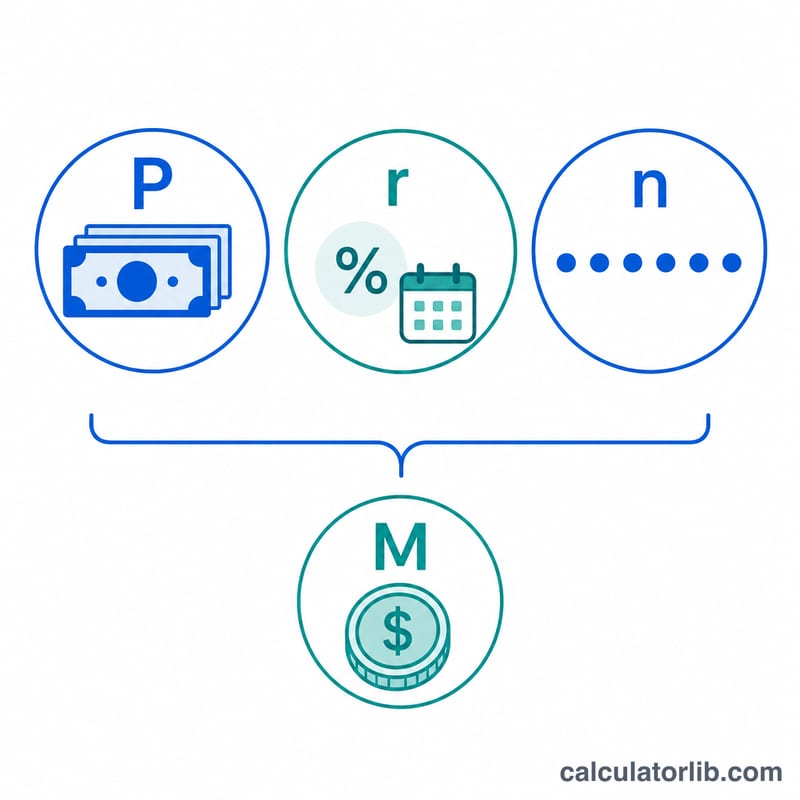

Сначала вычисляется сумма займа (тело кредита): цена автомобиля минус первоначальный взнос и стоимость trade-in, плюс налог с продаж (цена × ставка налога) и комиссии. Ежемесячный платёж рассчитывается по стандартной формуле аннуитета

$$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$где \(r\) — месячная процентная ставка (APR ÷ 12 ÷ 100), а \(n\) — количество месяцев. Если APR равна 0%, платёж — это просто сумма займа, делённая на срок.

Пример расчёта

Предположим, вы берёте в кредит $33 000 под 6,5% APR на 60 месяцев. Месячная ставка составит \(0{,}065 \div 12 = 0{,}00541667\). Подставив значения в формулу, получаем ежемесячный платёж около $645,62. За 60 месяцев вы выплатите примерно $38 737, из которых около $5 737 — это проценты.

Частые вопросы

Учитывается ли налог с продаж? Да — налог рассчитывается от цены автомобиля и добавляется к сумме займа (распространённая практика у американских дилеров). Подставьте ставку, действующую в вашем штате. В России налога с продаж на авто нет, поэтому оставьте поле нулевым.

Стоит ли указывать trade-in? Да. Стоимость сдаваемого автомобиля уменьшает сумму, которую нужно занять, ровно так же, как и первоначальный взнос.

APR — это то же самое, что процентная ставка? Почти. Калькулятор воспринимает введённую APR как номинальную годовую ставку с ежемесячной капитализацией — именно так автокредиты чаще всего и считают.

Основные определения

- АПС (годовая процентная ставка)

- Годовая стоимость заимствования, выраженная в виде процента. Для простого автокредита с простыми процентами это номинальная годовая ставка, используемая для расчета ежемесячной ставки. Истинная АПС, которая включает финансовые сборы и комиссии, может быть немного выше котируемой ставки по векселю.

- Сумма финансирования / Основная сумма (P)

- Фактический остаток кредита, который вы берете. Он равен цене автомобиля минус ваш авансовый платеж и стоимость обмена, плюс любой налог с продаж и комиссии, включенные в кредит.

- Авансовый платеж

- Денежные средства, которые вы платите в начале в счет покупки. Он снижает сумму финансирования на доллар за доллар, снижая как ежемесячный платеж, так и общий процент.

- Стоимость обмена

- Кредит, который дилер дает вам за ваш старый автомобиль. Как авансовый платеж, он снижает сумму финансирования. Во многих штатах он также снижает налогооблагаемую сумму.

- Налог с продаж

- Процент от цены покупки, взимаемый вашим штатом или местностью. Часто он добавляется к финансируемой сумме, а не выплачивается отдельно при подписании.

- Комиссии дилера / передачи прав / регистрации

- Дополнительные сборы, такие как комиссии за документацию, передача прав, регистрация и сборы за лицензию. Часто они объединяются в кредит и увеличивают основную сумму.

- Срок кредита (n)

- Период погашения в месяцах — обычные сроки составляют 48, 60 и 72 месяца. Более длительный срок снижает ежемесячный платеж, но увеличивает общий уплаченный процент.

- Ежемесячная ставка (r)

- Периодическая процентная ставка в месяц, рассчитываемая как АПС, разделенная на 12 (в формуле \(r = \text{АПС}/1200\), так что процент становится десятичной дробью). Это ставка, применяемая к выплаченному остатку каждый месяц.

Понимание вашего результата

Калькулятор возвращает три связанные показателя, которые описывают полную стоимость вашего кредита.

Ежемесячный платеж (M) — это фиксированная сумма, которую вы задолжали каждый месяц в течение всего срока. Он охватывает как процент, так и часть основной суммы, так чтобы остаток достиг нуля при окончательном платеже.

Общая сумма финансирования (P) — это основная сумма кредита — цена после вычитания вашего авансового платежа и стоимости обмена, затем добавления любого налога с продаж и комиссий, включенных в кредит. Всё, что вы берете в долг, включая налоги и комиссии, начисляет проценты, поэтому финансирование этих расходов увеличивает как ваш платеж, так и общий процент.

Общий процент — это разница между всем, что вы платите в течение срока (\(M \times n\)), и суммой финансирования. Это цена заимствования и растет с более высокой АПС или более длительным сроком.

Отрицательное собственное участие (быть "под водой"). Если ваша стоимость обмена меньше, чем остаток, все еще подлежащий оплате по ней, этот дефицит, как правило, добавляется к новому кредиту. Например, автомобиль стоимостью 8000 долларов с остатком 10000 долларов несет отрицательное собственное участие в размере 2000 долларов, что увеличивает новую сумму финансирования — это означает, что вы финансируете и платите проценты на долг от предыдущего автомобиля.

Котируемая АПС в сравнении с фактической стоимостью. Отображаемый платеж предполагает, что введенная вами АПС является эффективной ставкой и что вы платите по графику. Истинная стоимость кредита может отличаться после включения определенных финансовых сборов или комиссий, поэтому раскрытая АПС в вашем контракте может быть немного выше ставки по векселю. Просрочка платежа, досрочная выплата или рефинансирование также изменят ваши фактические проценты.

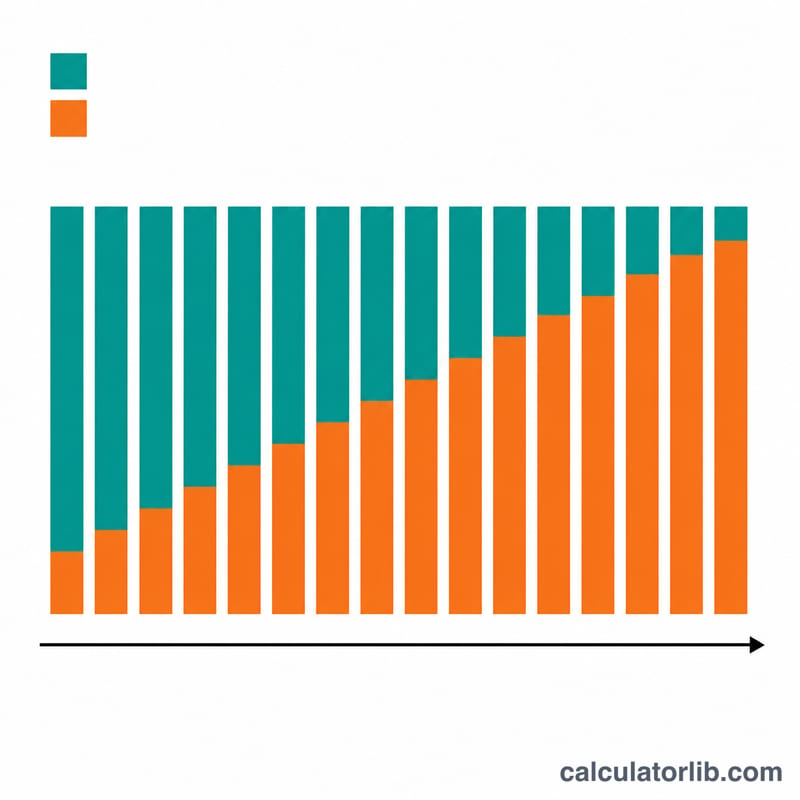

Как амортизация меняется со временем. Хотя ежемесячный платеж остается постоянным, его состав нет. Ранние платежи в основном состоят из процентов, потому что остаток большой; по мере снижения остатка все большая часть каждого платежа идет в основную сумму. Вот почему дополнительные платежи в начале кредита экономят больше всего процентов, и почему общий процент в значительной степени предварительно загружен.