Bu Hesaplama Aracı Ne İşe Yarar?

Taşıt Kredisi Hesaplama aracı; araç fiyatı, peşinat, takas değeri, faiz oranı (APR), kredi vadesi, satış vergisi ve ek masraflara göre aylık araba taksitinizi tahmin eder. Ayrıca toplam kredi tutarını, kredi boyunca ödeyeceğiniz toplam faizi ve tüm ödemelerin genel toplamını da gösterir. Not: Bu araç ABD tarzı taşıt kredisi mantığına göre çalışır (örneğin satış vergisinin krediye eklenmesi gibi); Türkiye'deki banka uygulamaları, KKDF/BSMV vergileri ve faiz hesaplama yöntemleri farklılık gösterebilir.

Nasıl Kullanılır?

Aracın pazarlık sonrası anlaşılan fiyatını, varsa nakit peşinatınızı ve takas edeceğiniz aracın değerini girin. Satış vergisi oranınızı ve varsa ruhsat, tescil veya bayi masraflarını ekleyin. Ardından bankanın size verdiği APR (yıllık faiz oranı) değerini ve kredi vadesini ay olarak girin (48, 60 ve 72 ay sık kullanılan vadelerdir). Hesaplayıcı, tahmini aylık taksitinizi anında gösterir.

Formülün Açıklaması

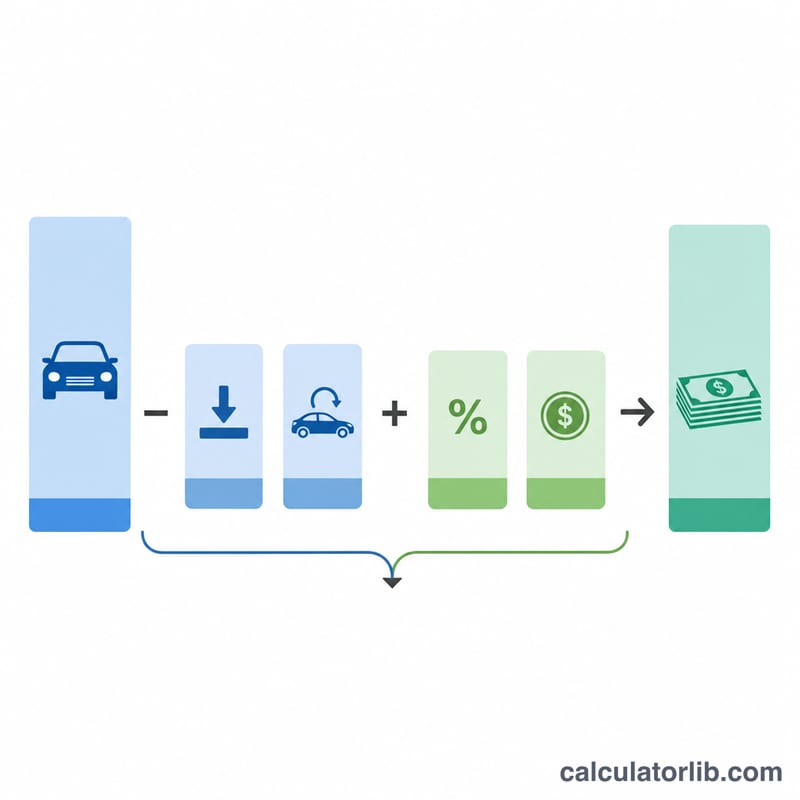

Önce kredi tutarı (anapara) hesaplanır: fiyat eksi peşinat eksi takas değeri, artı satış vergisi (fiyat × vergi oranı) ve masraflar.

$$P = \text{Fiyat} - \text{Peşinat} - \text{Takas} + \text{Fiyat}\times\text{Vergi\%} + \text{Masraflar}$$

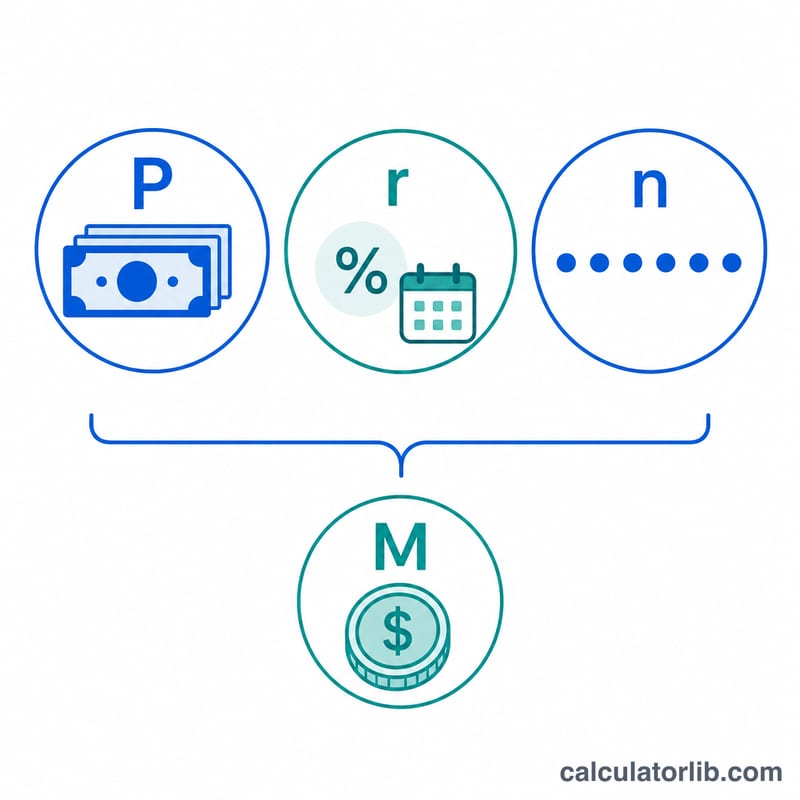

Aylık taksit, standart amortisman formülü olan

$$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$

ile bulunur; burada \(r\) aylık faiz oranı (APR ÷ 12 ÷ 100) ve \(n\) ay sayısıdır. APR %0 ise taksit, basitçe anaparanın vadeye bölünmesiyle bulunur.

Örnek Hesaplama

Diyelim ki %6,5 APR ile 60 ay vadeyle 33.000 $ kredi kullandınız. Aylık faiz oranı \(0{,}065 \div 12 = 0{,}00541667\) olur. Bu değerleri formüle koyduğumuzda aylık taksit yaklaşık 645,62 $ çıkar. 60 ay boyunca toplam yaklaşık 38.737 $ ödersiniz; bunun yaklaşık 5.737 $'lık kısmı faizdir.

Temel Tanımlar

- APR (Yıllık Yüzde Oranı)

- Borç alma maliyetinin yıllık olarak yüzde cinsinden ifade edilmesi. Basit faizli bir otomobil kredisi için aylık oranı hesaplamak üzere kullanılan nominal yıllık oranıdır. Finansman ücretleri ve masrafları içeren gerçek APR, alıntı yapılan senet oranından biraz daha yüksek olabilir.

- Finanse Edilen Miktar / Anapara (P)

- Ödünç aldığınız gerçek kredi bakiyesi. Araç fiyatından peşinat ve takas değerini çıkartıp, satış vergisi ve krediye eklenen masrafları ekleyerek elde edilir.

- Peşinat

- Satın alma için önceden ödediğiniz nakit. Finanse edilen miktarı dolar karşılığında azaltarak, hem aylık ödemeyi hem de toplam faizi düşürür.

- Takas Değeri

- Bayinin eski aracınız için size verdiği kredi. Peşinat gibi, finanse edilen miktarı azaltır. Birçok eyalette vergilendirilen miktarı da düşürür.

- Satış Vergisi

- Satın alma fiyatının yüzdesine dayalı olarak devletiniz veya yerel yönetim tarafından alınan vergi. Genellikle imzadan ayrı olarak ödenmek yerine finanse edilen miktara eklenir.

- Bayii / Tapu / Kayıt Masrafları

- Dokümantasyon ("evrak") masrafları, tapu transferi, kayıt ve ruhsat masrafları gibi ek ücretler. Bunlar sıklıkla kredi içine paketlenir ve anaparayı artırır.

- Kredi Vadesi (n)

- Ay cinsinden geri ödeme süresi — yaygın vadeler 48, 60 ve 72 aydır. Daha uzun bir vade aylık ödemeyi düşürür ancak toplam ödenen faizi artırır.

- Aylık Oran (r)

- Ayda bir kez hesaplanan periyodik faiz oranı; APR'nin 12'ye bölünmesi yoluyla hesaplanır (formülde, \(r = \text{APR}/1200\) olup yüzde ondalık sayı haline gelir). Her ay ödenmemiş bakiyeye uygulanan orandır.

Sonucunuzu Anlama

Hesap makinesi kredininizin tam maliyetini açıklayan üç ilişkili rakam döndürür.

Aylık ödeme (M), tüm vade boyunca her ay ödediğiniz sabit miktardır. Hem faizi hem de anaparanın bir kısmını kapsar, böylece bakiye nihai ödemeyle sıfıra ulaşır.

Toplam finanse edilen miktar (P), kredi anaparasıdır — peşinatınız ve takasınız çıkartıldıktan sonra, krediye eklenen satış vergisi ve masraflar eklendikten sonraki fiyat. Vergiler ve masraflar dahil olmak üzere ödünç aldığınız her şey faiz tahakkuk ettiğinden, bu maliyetleri finanse etmek hem ödemenizi hem de toplam faizi yükseltir.

Toplam faiz, vade boyunca ödediğiniz tüm tutarlar (\(M \times n\)) ile finanse edilen miktar arasındaki farktır. Borçlanmanın bedelidir ve daha yüksek APR veya daha uzun vade ile artar.

Negatif özsermaye ("baş aşağı" olmak). Takasınız hala üzerinde borçlu olduğunuz bakiyeden daha az değere sahipse, bu fark tipik olarak yeni krediye eklenir. Örneğin, 8.000 $ değerinde bir araç ve hala borçlu olunan 10.000 $ bakiye, 2.000 $ negatif özsermaye taşır ve bu, yeni finanse edilen miktarı artırır — yani önceki araçtan gelen borcu finanse eder ve faiz ödersiniz.

Alıntı yapılan APR ile gerçek maliyet. Gösterilen ödeme, girdiğiniz APR'nin etkili oran olduğunu ve zamanında ödeme yaptığınızı varsayar. Belirli finansman ücretleri veya masraflar eklendikten sonra kredinin gerçek maliyeti farklılık gösterebilir, bu nedenle sözleşmenizde açıklanan APR, senet oranından biraz daha yüksek olabilir. Geç ödeme, erken ödeme veya yeniden finansman yapılması da gerçek faizi değiştirecektir.

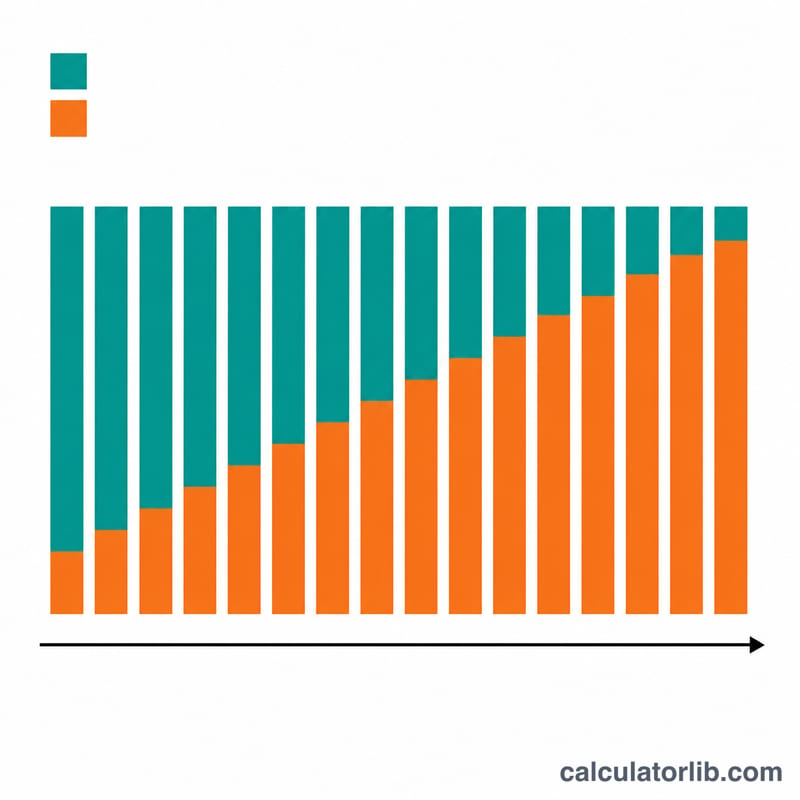

Amortizasyonun zaman içinde nasıl değiştiği. Aylık ödeme sabit kalsa da, bileşimi öyle değildir. Erken ödemeler çoğunlukla faizdir çünkü bakiye büyüktür; bakiye düştükçe, her ödemenin daha fazlası anaparaya gider. Bu nedenle kredinin başında ekstra ödeme yapmak en fazla faizi tasarruf ettirir ve toplam faiz ağırlıklı olarak önceden yüklenir.

Sıkça Sorulan Sorular

Satış vergisi dahil mi? Evet — satış vergisi araç fiyatı üzerinden hesaplanır ve kredi tutarına eklenir (yaygın bir bayi uygulamasıdır). Oranı kendi eyaletinize/bölgenize göre ayarlayın.

Takas değerimi de eklemeli miyim? Evet. Takas değeri, tıpkı peşinat gibi, kredi kullanmanız gereken tutarı azaltır.

APR ile faiz oranı aynı şey mi? Yaklaşık olarak. Bu araç, girdiğiniz APR değerini aylık bileşik nominal yıllık faiz oranı olarak ele alır; bu da çoğu taşıt kredisi sağlayıcısının kredileri sunma biçimine oldukça yakındır.