这个计算器能做什么

本工具用于估算美国汽车贷款(auto loan)的每月还款金额。输入车辆价格、首付金额、置换车(trade-in)抵扣额、你所在州的销售税率、年化利率(APR)以及以月为单位的贷款期限,即可得到预计月供,同时还会显示贷款本金总额、销售税、总利息以及全部还款金额合计。请注意:美国各州对销售税的处理方式不同——本模型按车辆全价计算销售税。

如何使用

先填入谈妥的车辆价格,再输入现金首付以及置换车的折抵价值。接着填写你所在州的销售税率、贷款机构报出的年利率(APR),以及计划分多少个月偿还。计算器会把销售税并入贷款本金,并按等额本息方式进行摊还。

计算公式说明

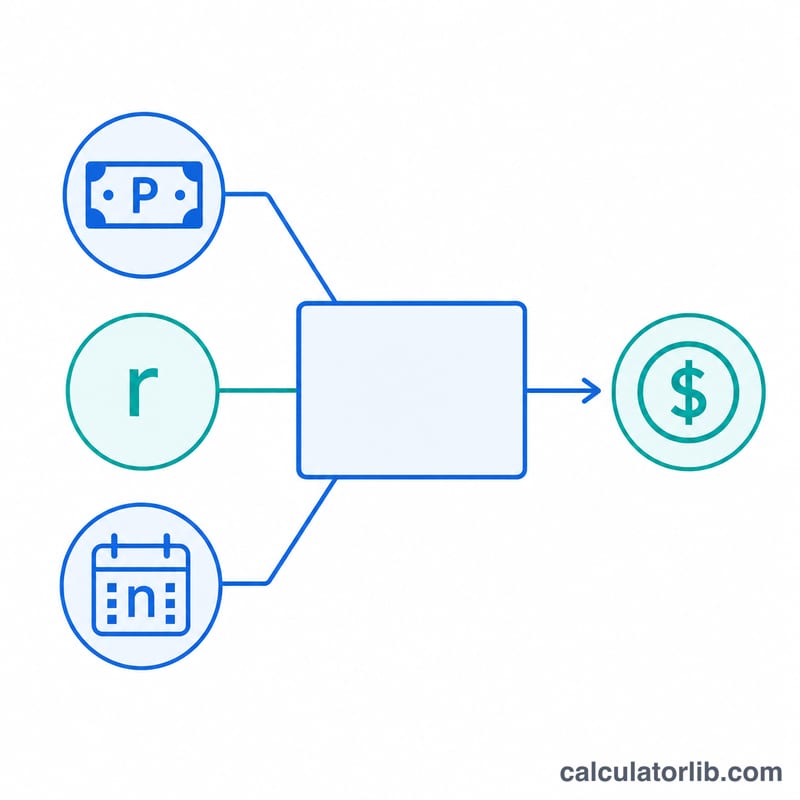

月供采用标准的等额本息摊还公式 \( M = \dfrac{P\cdot r}{1 - (1 + r)^{-n}} \),其中 \(P\) 为贷款本金总额,\(r\) 为月利率(APR ÷ 12),\(n\) 为还款月数。贷款本金总额 = 车价 − 首付 − 置换抵扣 + 按车价计算的销售税。

$$ M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} $$

实例演算

以一辆 35,000 美元的汽车为例,销售税率 7%,无首付、无置换:销售税 = 2,450 美元,因此贷款本金总额为 37,450 美元。年利率(APR)为 6.5% 时,\( r = 0.065 \div 12 = 0.00541667 \),\( n = 60 \)。算出的月供约为 732.75 美元。在 60 个月里你总共大约要还 43,965 美元,其中约 6,515 美元为利息。

关键术语解释

- APR(年度百分比利率)

- 以百分比表示的每年借款成本。在此工具中输入为 apr,并转换为月度利率。

- 本金 / 融资金额 (P)

- 您实际借入的金额。这里等于价格减去首付减去以旧换新抵免加上价格的销售税:\(P = \text{价格} - \text{首付} - \text{以旧换新} + \text{价格}\cdot\frac{\text{税率\%}}{100}\)。

- 月度利率 (r)

- 按月计算的周期利率,通过将 APR 除以 12(以及除以 100 以从百分比转换)得出:\(r = \frac{\text{APR\%}}{1200}\)。

- 贷款期限 (n)

- 贷款的每月付款次数。60 个月的贷款有 \(n = 60\)。

- 首付

- 提前支付的现金以购买车辆,直接减少融资金额。

- 以旧换新抵免

- 您的旧车的价值对购买的贡献,也减少融资金额。在许多州,它可以降低应税金额,但此工具对全价征税。

- 销售税

- 车辆价格的百分比,在合并到贷款中时添加到融资金额中。实际规则因州和地区而异。

- 总利息

- 贷款期限内支付的所有利息之和,等于付款总额减去融资金额:\((M \times n) - P\)。

解释您的结果

月度付款 (M) 是每月应付的固定金额,在选定期限内完全偿还贷款。早期付款主要是利息;后期付款主要是本金。

融资金额 (P) 是您在减去首付和以旧换新抵免并添加销售税后借入的金额。这是收取利息的数字。

总利息 是您为借款而支付的额外费用——您支付的全部金额与融资金额之间的差额。较短的期限和较大的首付会减少它;较长的期限会增加它,即使月度付款看起来舒适。

付款总额 是月度付款乘以月数——贷款的完整现金成本,不包括您提前支付的首付。

此计算器提供估计值。它不包括贷款人或文件费用、GAP 保险、扩展保修、经销商附加产品或登记和证书成本。实际 APR 取决于您的信用、贷款人和激励措施,州销售税规则各不相同——有些州对以旧换新扣除后的价格征税,而不是对全价征税,因此您的实际应税金额可能有所不同。将输出视为规划数字,并与您的贷款人和经销商确认确切数字。

常见问题

销售税会计入贷款吗?会的。许多买家会把税款一起贷款,因此本工具将销售税加入贷款本金一并计算。

如果我所在的州是按置换后的差价计税怎么办?各州规则不同;本工具按车辆全价计税。如果你所在的州允许扣除置换车价值后再计税,请相应调低税率以贴近实际。

多付一些首付能降低月供吗?可以——更高的首付会减少贷款本金总额,从而直接降低你的月供和总利息。