이 계산기는 무엇을 해주나요?

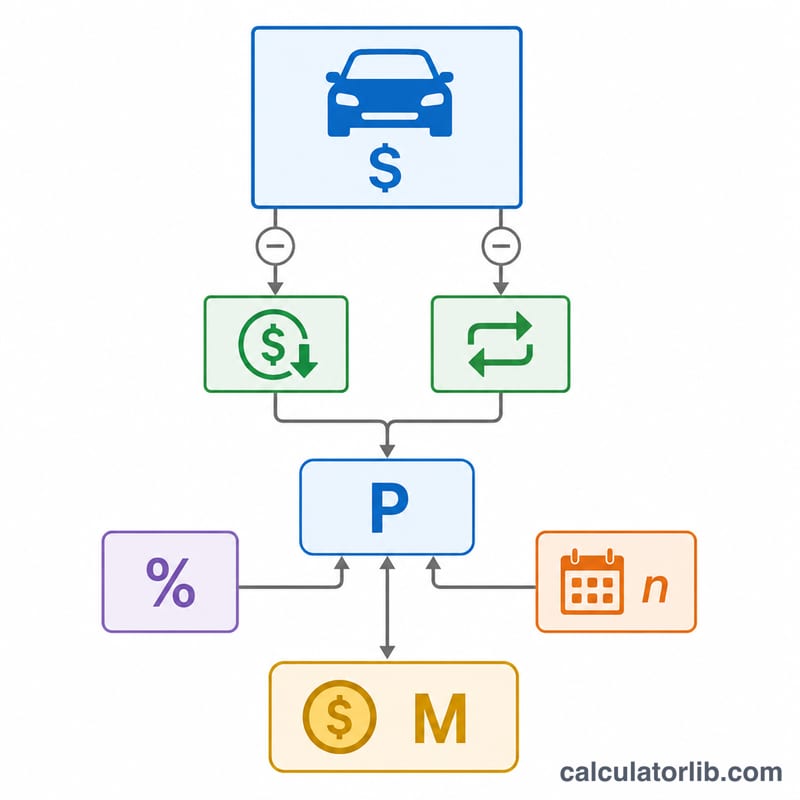

자동차 대출 월 납입금 계산기는 차량 가격, 선수금, 보상판매(트레이드인) 금액, 연이율(APR), 상환 기간(개월)을 바탕으로 매월 고정 납입금을 추산해 줍니다. 또한 대출 기간 전체 동안 실제로 갚게 될 총상환액과 총이자 비용까지 보여주므로, 여러 대출 조건을 비교하고 예산을 자신 있게 세울 수 있습니다. (이 계산기는 미국식 자동차 대출의 APR 기준을 따릅니다. 한국의 자동차 할부·오토론은 이자 계산 방식이나 표시 금리가 다를 수 있으니, 실제 약정 시 금융사 조건을 꼭 확인하세요.)

사용 방법

먼저 차량 가격을 입력하고, 선수금과 보상판매 금액을 입력해 차감하세요. 금융사에서 안내받은 APR을 입력한 뒤 상환 기간을 개월 단위로 선택합니다(흔히 36, 48, 60, 72개월을 사용합니다). 그러면 예상 월 납입금과 함께 실제 대출 원금, 총상환액, 총이자가 즉시 계산되어 나타납니다.

계산 공식 풀이

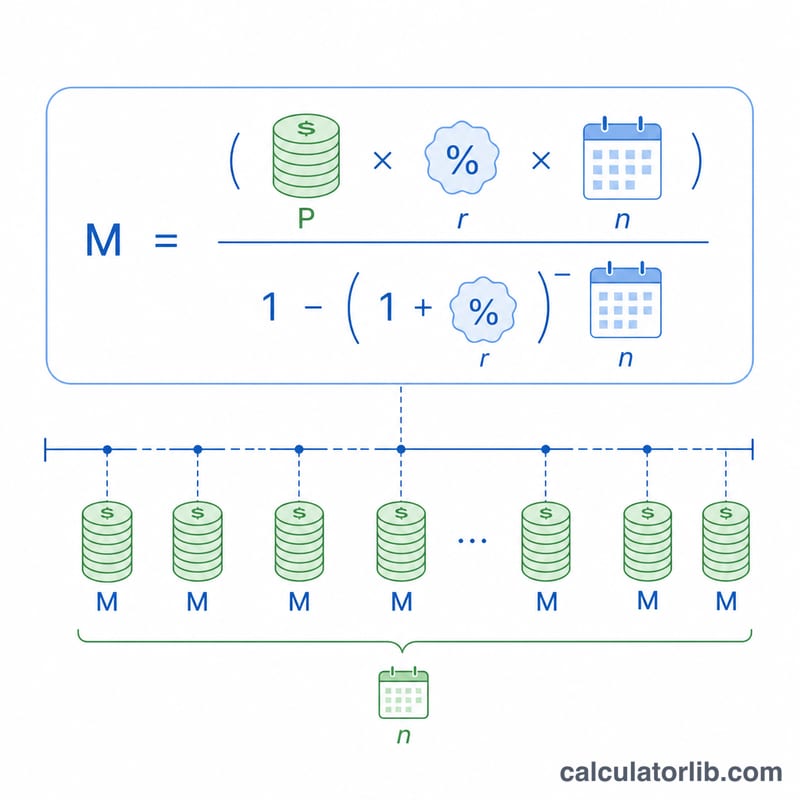

일반적인 원리금 균등상환 공식은 다음과 같습니다.

$$ M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1} $$여기서 P는 대출 원금(가격에서 선수금과 보상판매액을 뺀 금액), r은 월 이자율(APR을 12로 나눈 값, 소수로 표현), n은 총 납입 횟수(개월)입니다. APR이 0%인 경우에는 단순히 원금을 개월 수로 나눈 값이 월 납입금이 됩니다.

예시로 살펴보기

예를 들어 30,000달러짜리 차를 선수금 5,000달러로 구입하고 보상판매가 없다고 가정해 봅시다. 즉 25,000달러를 6% APR, 60개월 조건으로 대출하는 경우입니다. 월 이자율은 \( 0.06 / 12 = 0.005 \)이고, 이를 대입하면 월 납입금은 약 483.32달러, 총상환액은 약 28,999.20달러, 이자는 약 3,999.20달러가 됩니다.

자주 묻는 질문

세금과 수수료가 포함되나요? 아니요. 세금과 수수료를 대출에 포함하고 싶다면, 이를 모두 더한 최종 금액을 가격란에 입력하세요. 그렇지 않으면 결과는 입력한 가격만 반영합니다.

선수금을 늘리면 어떤 도움이 되나요? 선수금이 많을수록 대출 원금이 줄어들어, 월 납입금과 총이자 부담이 모두 낮아집니다.

상환 기간이 짧을수록 좋은가요? 기간이 짧으면 월 납입금은 높아지지만 총이자는 줄어듭니다. 반대로 기간이 길면 월 부담은 가벼워지지만 총이자는 늘어납니다.