Qu'est-ce qu'un prêt à intérêts seuls ?

Un prêt à intérêts seuls (aussi appelé prêt in fine) est un crédit pour lequel, pendant une période donnée, vous ne remboursez que les intérêts qui s'accumulent chaque mois, sans toucher au capital. Comme vous ne réduisez pas le montant emprunté, votre mensualité est plus faible que celle d'un prêt amortissable classique — mais la totalité du capital reste due à l'échéance de cette période. Ce type de financement se rencontre notamment avec certains crédits immobiliers, des prêts de construction ou des prêts relais.

Comment utiliser ce calculateur

Saisissez le montant emprunté (le capital) et le taux d'intérêt annuel en pourcentage. Le calculateur affiche instantanément votre mensualité d'intérêts seuls, ainsi que le total des intérêts versés sur une année complète. Aucun remboursement de capital n'est intégré : le solde ne diminue donc jamais tant que vous ne payez que ces intérêts.

La formule expliquée

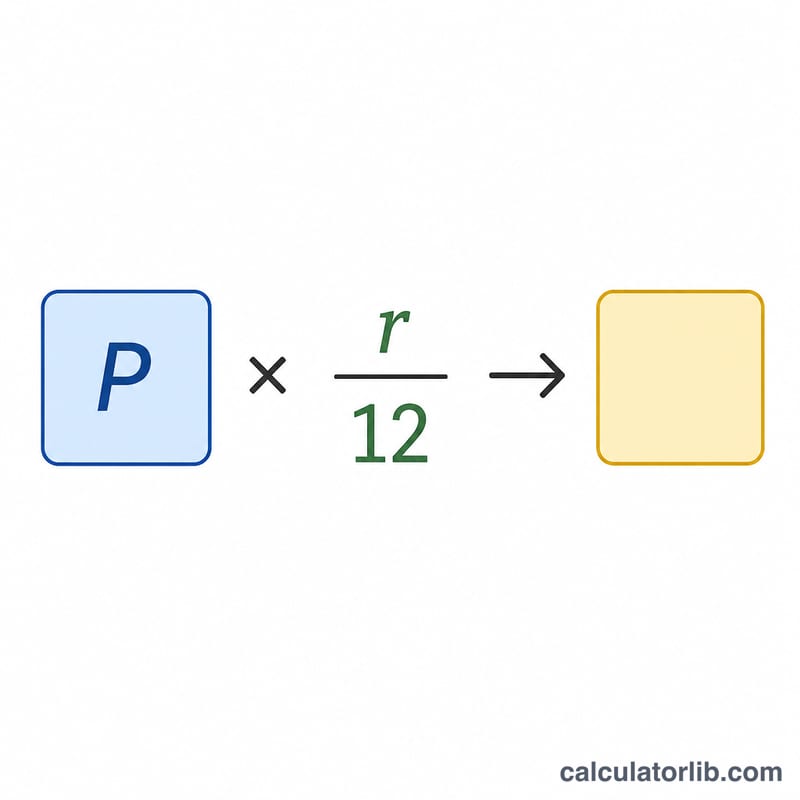

La mensualité d'intérêts seuls correspond au capital multiplié par le taux d'intérêt mensuel. Le taux mensuel s'obtient en divisant le taux annuel par 12. Sous forme de formule :

$$\text{Mensualité} = \text{Capital} \times \frac{\text{taux annuel}}{12}$$où le taux annuel est exprimé en décimal (par exemple, \(6\,\% = 0{,}06\)). En multipliant la mensualité par 12, vous obtenez le coût annuel des intérêts.

Exemple chiffré

Supposons que vous empruntiez 200 000 $ à un taux d'intérêt annuel de 6 %. Le taux mensuel est de \(0{,}06 \div 12 = 0{,}005\). Votre mensualité d'intérêts seuls s'élève donc à

$$200\,000 \times 0{,}005 = 1\,000\ \$$$Sur une année, cela représente \(1\,000 \times 12 = 12\,000\ \$\) d'intérêts, le capital de 200 000 $ restant intégralement dû.

Foire aux questions

Mon solde diminue-t-il ? Non. Pendant la période à intérêts seuls, le capital reste identique, car aucune partie de votre versement ne sert à le rembourser.

Que se passe-t-il à la fin de la période à intérêts seuls ? Vous devez généralement rembourser le capital en une fois, refinancer le prêt, ou commencer à verser des mensualités amortissables plus élevées incluant une part de capital.

Un prêt à intérêts seuls revient-il moins cher ? La mensualité est plus basse, mais vous payez davantage d'intérêts au total, car vous ne réduisez jamais le capital pendant la période à intérêts seuls.