什么是只付利息贷款?

只付利息贷款(Interest-Only Loan)指在约定的一段时间内,借款人每月只偿还当期产生的利息,完全不偿还本金。由于本金余额没有下降,每月还款额会比"本息同还"的等额本息贷款低不少——但代价是,在只付利息期结束时,全部本金仍需一次性偿清。这类贷款在欧美的部分按揭(房贷)、建筑施工融资以及过桥贷款中较为常见。需要提醒的是,中国大陆主流的住房贷款通常采用等额本息或等额本金方式,本工具更适合用于了解海外贷款产品或做利息测算参考。

如何使用本计算器

填入你的贷款金额(本金)和以百分比表示的年利率,计算器会立刻显示出每月的"只付利息"还款额,以及一整年累计需要支付的利息总额。由于这种方式不含任何本金偿还,因此只要你一直只还利息,贷款余额就始终保持不变。

计算公式详解

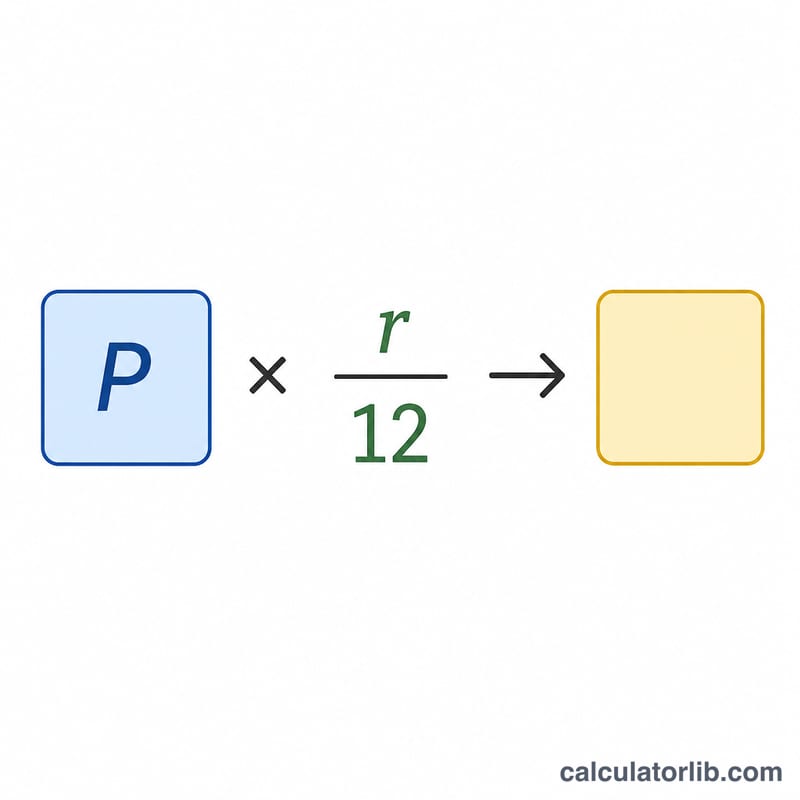

每月只付利息还款额,等于本金乘以月利率;而月利率就是年利率除以 12。用公式表示为:

$$\text{月供} = \text{本金} \times \frac{\text{年利率 (\%)}}{1200}$$其中年利率以小数形式代入(例如 \(6\% = 0.06\))。再用每月还款额乘以 12,即可得到全年的利息支出。

Advertisement

实例演算

假设你借入 200,000 美元,年利率为 6%。月利率为 \(0.06 \div 12 = 0.005\)。那么你每月的只付利息还款额为

$$200{,}000 \times 0.005 = 1{,}000 \text{ 美元}$$一整年下来,利息合计 \(1{,}000 \times 12 = 12{,}000\) 美元,而 200,000 美元的本金仍然分文未还、全额欠着。

常见问题

我的贷款余额会减少吗?不会。在只付利息期内,本金保持不变,因为你的还款没有任何一部分用于偿还本金。

只付利息期结束后会怎样?通常你需要一次性偿还本金、办理再融资(refinance),或者开始按更高的"本息同还"金额还款(即同时偿还本金和利息)。

只付利息贷款更划算吗?它的每月还款额确实更低,但由于在只付利息期内本金始终未减少,从整体来看你支付的利息反而更多。