Что такое коэффициент приведённой стоимости аннуитета?

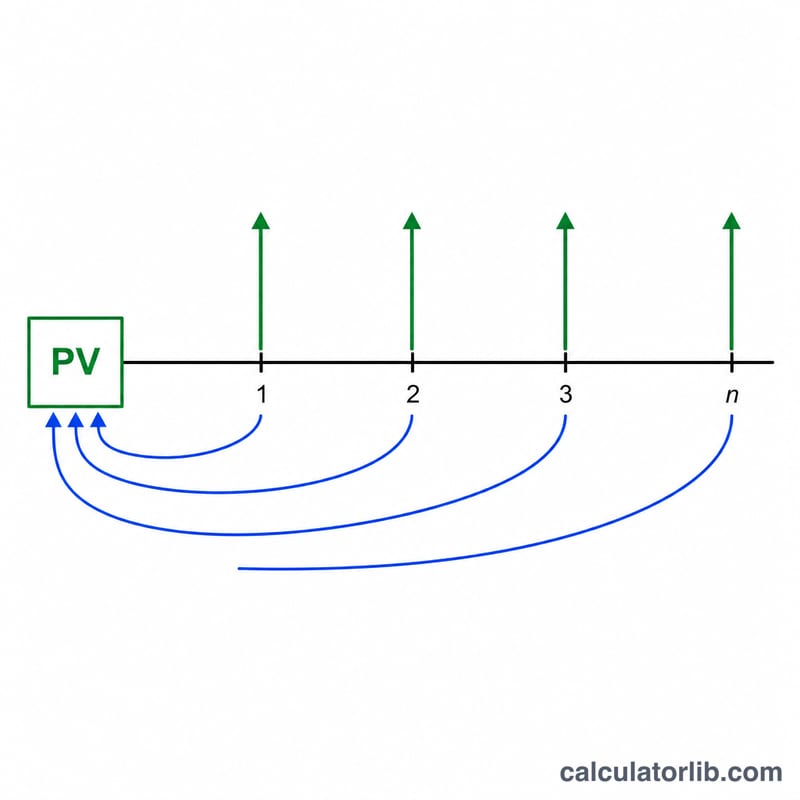

Коэффициент приведённой стоимости аннуитета (в международной практике обозначается как PVIFA) превращает поток одинаковых ежегодных платежей в одну сумму на сегодняшний день. Он помогает ответить на два практических вопроса: какой кредит можно погасить фиксированным годовым платежом и какая единовременная сумма нужна сейчас, чтобы обеспечить фиксированную ежегодную пенсию. Это универсальная формула временной стоимости денег — она не привязана к законодательству какой-либо страны, хотя широко применяется в финансовом планировании по всему миру.

Как пользоваться калькулятором

Введите сумму ежегодного платежа или пенсии (PMT), годовую процентную ставку в процентах и число лет (количество ежегодных платежей). Выберите количество знаков после запятой и способ округления. Калькулятор покажет коэффициент и приведённую стоимость, где приведённая стоимость = платёж × коэффициент.

Разбор формулы

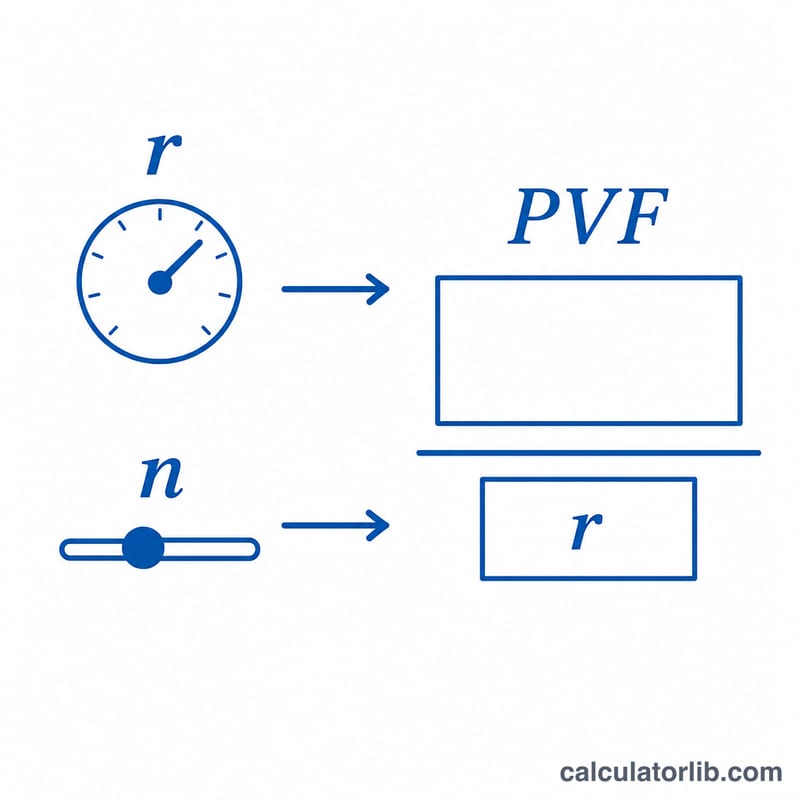

Коэффициент рассчитывается так: $$PVF = \frac{1 - (1 + r)^{-n}}{r}$$ где \(r\) — ставка в виде десятичной дроби (то есть 3% превращаются в 0,03), а \(n\) — число лет. Каждый будущий платёж дисконтируется к сегодняшнему дню, после чего все значения суммируются. Если ставка ровно 0%, деление на ноль исключается, и коэффициент попросту равен \(n\), поскольку дисконтирование отсутствует.

Пример расчёта

Пусть \(PMT = 1\), ставка = 3% и \(n = 20\): тогда \(r = 0{,}03\), а \(1{,}03^{-20} \approx 0{,}553676\). Получаем $$PVF = \frac{1 - 0{,}553676}{0{,}03} \approx 14{,}877$$ Приведённая стоимость равна \(1 \times 14{,}877 = 14{,}877\). Иными словами, получение (или погашение) 1 единицы в год на протяжении 20 лет под 3% стоит сегодня около 14,877 единиц.

Частые вопросы

Это обычный аннуитет или аннуитет пренумерандо? Здесь используется обычный аннуитет (постнумерандо), когда платежи поступают в конце периода. Для аннуитета пренумерандо (платежи в начале периода) результат нужно умножить на \((1 + r)\).

Что происходит при ставке 0%? Коэффициент равен числу лет \(n\), так как дисконтирование не применяется.

Может ли ставка быть отрицательной? Формула определена для любого \(r\) больше −1 (то есть выше −100%). Результаты носят справочный характер; реальные правила округления и учёта дробных частей могут отличаться в зависимости от финансовой организации.

Интерпретация вашего результата

Коэффициент приведённой стоимости аннуитета показывает, сколько лет одного годового платежа стоит этот поток в сегодняшних долларах. Коэффициент 12,46, например, означает, что серия равных годовых платежей стоит примерно в 12,46 раз больше одного платежа прямо сейчас — намного меньше, чем простая сумма всех платежей, потому что деньги, полученные в будущие годы, дисконтируются к настоящему времени.

Два входных параметра влияют на коэффициент в противоположных направлениях:

- Более высокая процентная ставка (ставка дисконтирования) → ниже коэффициент. Более высокая ставка означает, что будущие доллары сегодня стоят меньше, поэтому каждый платёж сокращается больше, чем дальше он отодвигается.

- Более длительный срок → более высокий коэффициент, но с уменьшающейся отдачей. Каждый дополнительный год добавляет меньше, чем предыдущий, потому что отдалённые платежи дисконтируются сильно. При высоких ставках коэффициент приближается к потолку \(1/r\) (вечный аннуитет); например при 10% он никогда не превышает 10.

Один и тот же коэффициент отвечает на два практических вопроса в зависимости от того, как его интерпретировать:

- Максимальный размер кредита: если вы можете позволить себе фиксированный годовой платёж, умножение его на коэффициент даёт наибольший основной кредит, который этот платёж может поддерживать при такой ставке и сроке.

- Единовременная сумма, необходимая для пенсии или потока доходов: если вы хотите получать фиксированный платёж каждый год, умножение его на коэффициент даёт единовременную сумму, которая вам понадобилась бы сегодня (при предполагаемой ставке) для финансирования этого потока.

Эта таблица и инструмент используют соглашение обыкновенного аннуитета (платежи в конце каждого периода). Если платежи происходят в начале каждого периода (аннуитет при платеже в начале периода), умножьте коэффициент на \((1+r)\), что увеличивает приведённую стоимость. Убедитесь, что вводимая ставка соответствует частоте платежей и отражает ставку дисконтирования, соответствующую риску денежного потока.

Это общая образовательная информация, а не личный финансовый совет. Коэффициент отражает только ставку и срок, которые вы вводите; перед заимствованием, принятием решений о пенсии или инвестициями проконсультируйтесь с квалифицированным специалистом.