Что делает этот калькулятор

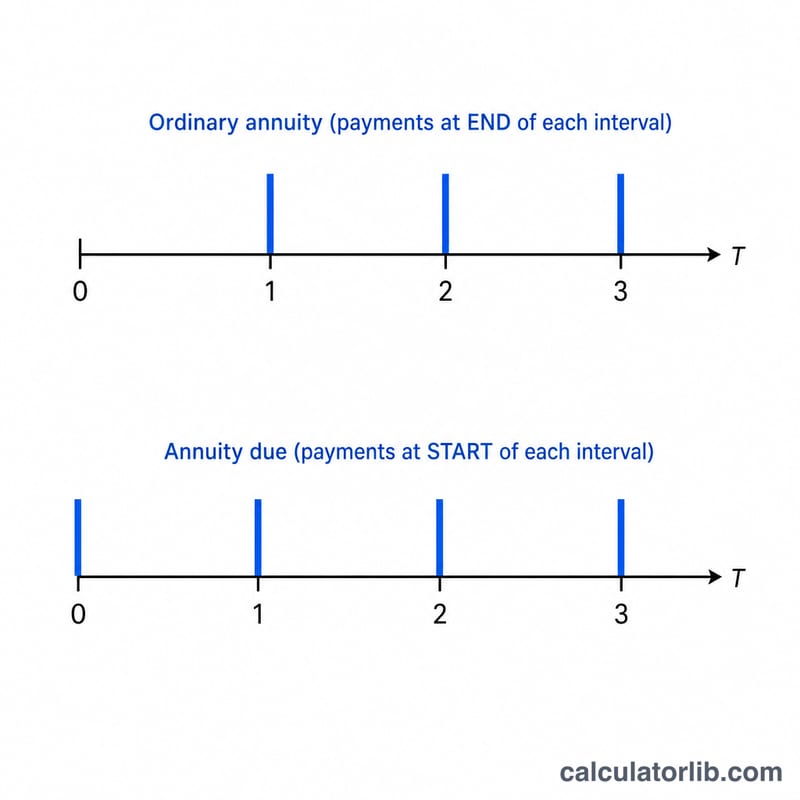

Калькулятор приведённой стоимости аннуитета показывает, сколько стоит сегодня серия будущих платежей. В одном расчётном движке учтены все распространённые варианты: обычный аннуитет (платежи в конце каждого интервала), авансовый аннуитет (платежи в начале), растущий аннуитет (каждый следующий платёж больше предыдущего), несколько платежей за период и любое количество начислений процентов внутри периода. Это универсальный инструмент финансовой математики — он не привязан к законодательству или налоговым правилам какой-либо страны и одинаково применим в любой юрисдикции.

Как пользоваться

Укажите горизонт расчёта в периодах (t), номинальную ставку за период в процентах (R), сколько раз за период начисляются проценты (m), сумму платежа (PMT), на сколько процентов растёт каждый платёж (G — поставьте 0 для постоянного аннуитета), количество платежей за период (q) и момент выплаты — в конце интервала (обычный) или в начале (авансовый). В ответ калькулятор выдаёт приведённую стоимость, эффективную ставку дисконтирования на один платёж и общее число платежей.

Разбор формулы

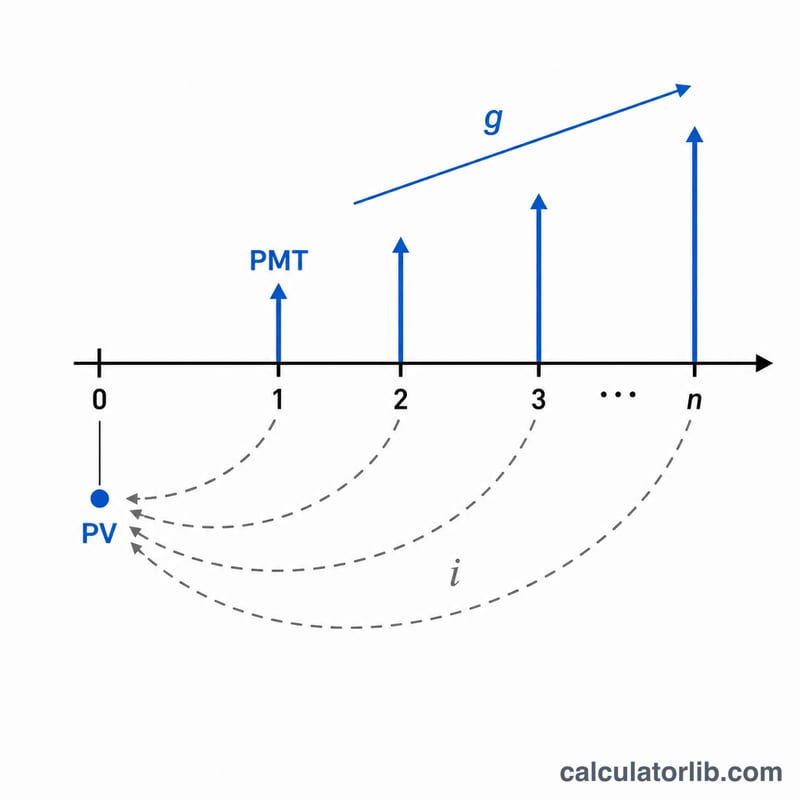

Сначала номинальная ставка пересчитывается в эффективную ставку на один платёжный интервал: $$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$ Общее число платежей равно \(n = q \times t\). Приведённая стоимость постоянного аннуитета считается как \(\frac{PMT}{i}\left(1 - (1+i)^{-n}\right)\); для растущего аннуитета формула принимает вид $$PV = \frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)$$ Умножение на \((1 + i \times T)\) превращает результат для обычного аннуитета в результат для авансового. Особые случаи обрабатываются корректно: при \(i = 0\) стоимость равна просто \(PMT \times n\), а при \(i = g\) формула растущего аннуитета сводится к \(\frac{PMT \times n}{1+i}\), что исключает деление на ноль.

Пример расчёта

Пусть t = 10, R = 5,25%, m = 12, PMT = $1 000, G = 3%, q = 12, платежи в конце интервала. Тогда n = 120, \(i = \left(1 + \frac{0{,}0525}{12}\right)^{12/12} - 1 = 0{,}004375\), а g = 0,03. $$PV = \frac{1000}{0{,}004375 - 0{,}03}\left(1 - \left(\frac{1{,}03}{1{,}004375}\right)^{120}\right) \approx \$763\,199{,}88$$ Поскольку платежи растут быстрее, чем дисконтируются, такой поток стоит значительно дороже, чем 120 одинаковых платежей по $1 000.

Частые вопросы

Чем обычный аннуитет отличается от авансового? Обычный аннуитет предполагает выплату в конце каждого интервала, а авансовый — в начале. Поэтому каждый платёж авансового аннуитета дисконтируется на один интервал меньше и стоит в \((1 + i)\) раз дороже.

Зачем нужна ставка роста? Она увеличивает каждый следующий платёж на G процентов и позволяет моделировать индексацию зарплаты, доход, привязанный к инфляции, или арендные платежи с ежегодным повышением.

Можно ли смоделировать непрерывное начисление? Да, в пределе: при росте m выражение \((1 + R/m)^m\) стремится к \(e^R\), поэтому очень большое значение m близко приближает непрерывное начисление процентов.