这个计算器的用途

年金现值计算器能帮你算出一系列未来付款在今天值多少钱。它用一套引擎覆盖了所有常见情形:普通年金(每期期末付款)、期初年金(每期期初付款)、增长年金(每笔付款都比上一笔多)、每期多次付款,以及任意的期内复利方式。这是一款通用的金融数学工具,与任何国家或税收规定无关,全球通用。

使用方法

依次输入:以期数表示的时间跨度(t)、以百分比表示的每期名义利率(R)、每期复利次数(m)、每笔付款金额(PMT)、每笔付款的增长百分比(G,固定金额年金填 0)、每期付款次数(q),以及付款发生在期末(普通年金)还是期初(期初年金)。计算器会返回现值、每笔付款对应的有效折现率,以及付款总笔数。

公式详解

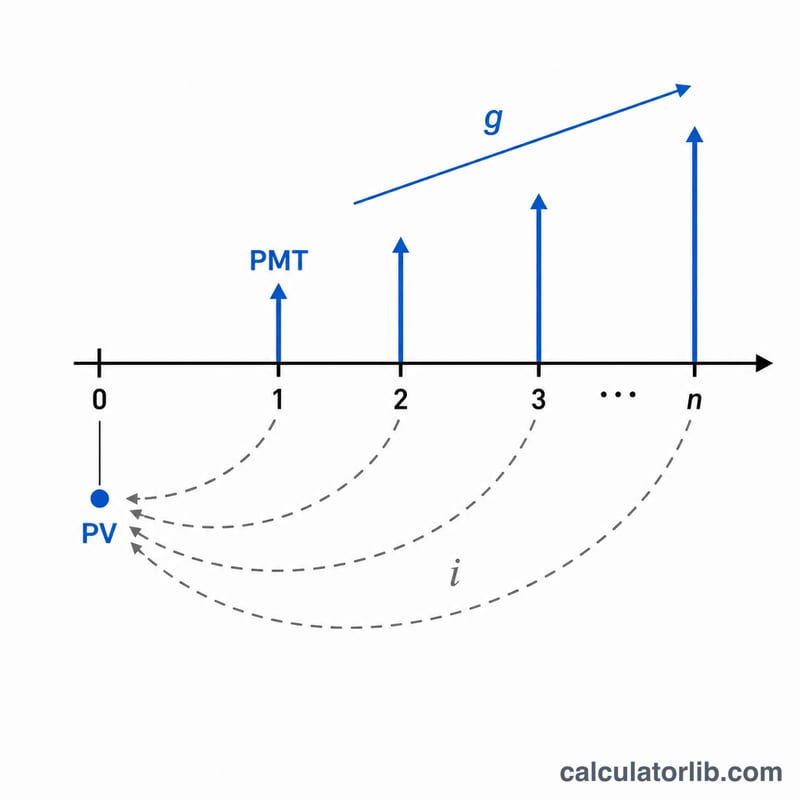

首先将名义利率换算为每个付款区间的有效利率:$$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$付款总笔数为 \(n = q \times t\)。固定金额年金的现值为 \(\frac{PMT}{i}\left(1 - (1+i)^{-n}\right)\);增长年金则变为 \(\frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)\)。再乘以 \((1 + i \times T)\) 即可把普通年金的结果转换为期初年金。临界情况也都处理得很干净:当 \(i = 0\) 时,现值就等于 \(PMT \times n\);当 \(i = g\) 时,增长年金公式会简化为 \(\frac{PMT \times n}{1+i}\),从而避免除以零。

实例演算

假设 t = 10,R = 5.25%,m = 12,PMT = 1,000 美元,G = 3%,q = 12,付款在期末。那么 \(n = 120\),$$i = \left(1 + \frac{0.0525}{12}\right)^{12/12} - 1 = 0.004375$$\(g = 0.03\)。现值 $$PV = \frac{1000}{0.004375 - 0.03}\left(1 - \left(\frac{1.03}{1.004375}\right)^{120}\right) \approx 763{,}199.88 \text{ 美元}$$由于付款增长的速度快于折现的速度,这一连串现金流的价值远高于 120 笔固定的 1,000 美元付款。

常见问题

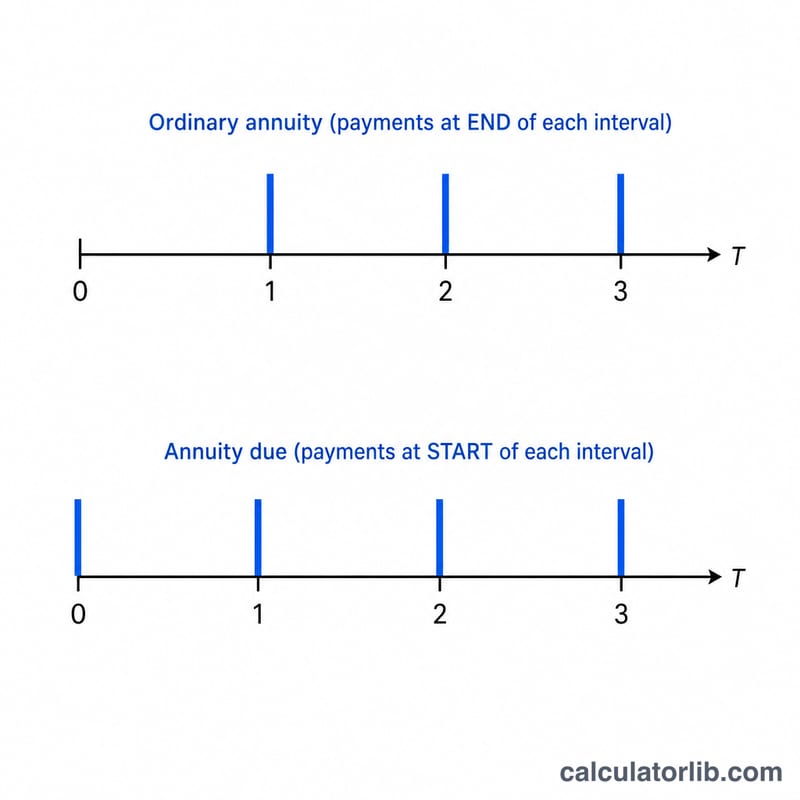

普通年金和期初年金有什么区别? 普通年金在每期期末付款;期初年金在每期期初付款,因此每笔付款少折现一个区间,价值要高出 \((1 + i)\) 倍。

增长率(G)有什么作用? 它让每一笔后续付款都比前一笔增长 G%,可用来模拟工资上涨、与通胀挂钩的收入或逐年递增的租约。

能模拟连续复利吗? 可以,在极限情况下:当 \(m\) 越来越大时,\(\left(1 + \frac{R}{m}\right)^{m}\) 会趋近于 \(e^{R}\),所以取一个足够大的 \(m\) 就能很好地近似连续复利。