À quoi sert ce calculateur

Le calculateur de valeur actuelle d'une annuité vous indique combien vaut aujourd'hui une suite de versements futurs. Un seul moteur de calcul gère toutes les variantes courantes : les annuités ordinaires (versements en fin de période), les annuités à échoir (versements en début de période), les annuités croissantes (chaque versement plus élevé que le précédent), les versements multiples par période et toute capitalisation infra-périodique. C'est un outil universel de mathématiques financières, indépendant de toute législation ou règle fiscale nationale.

Mode d'emploi

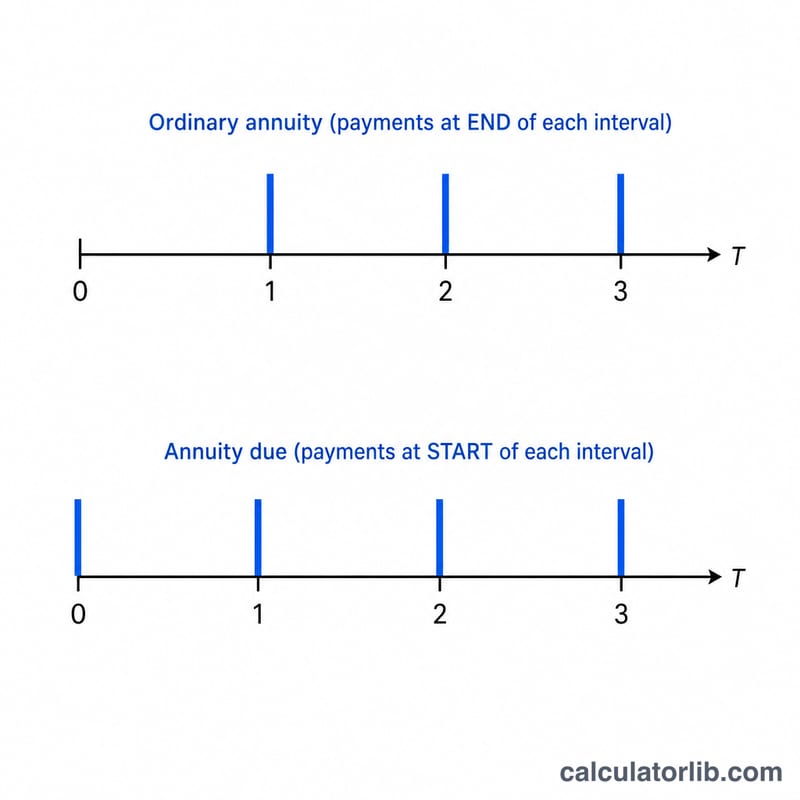

Saisissez l'horizon temporel en nombre de périodes (t), le taux nominal par période en pourcentage (R), le nombre de capitalisations des intérêts par période (m), le montant du versement (PMT), le pourcentage de croissance de chaque versement (G, indiquez 0 pour une annuité constante), le nombre de versements par période (q), puis précisez si les versements interviennent en fin de période (ordinaire) ou en début de période (à échoir). Le calculateur affiche la valeur actuelle, le taux d'actualisation effectif par versement et le nombre total de versements.

La formule expliquée

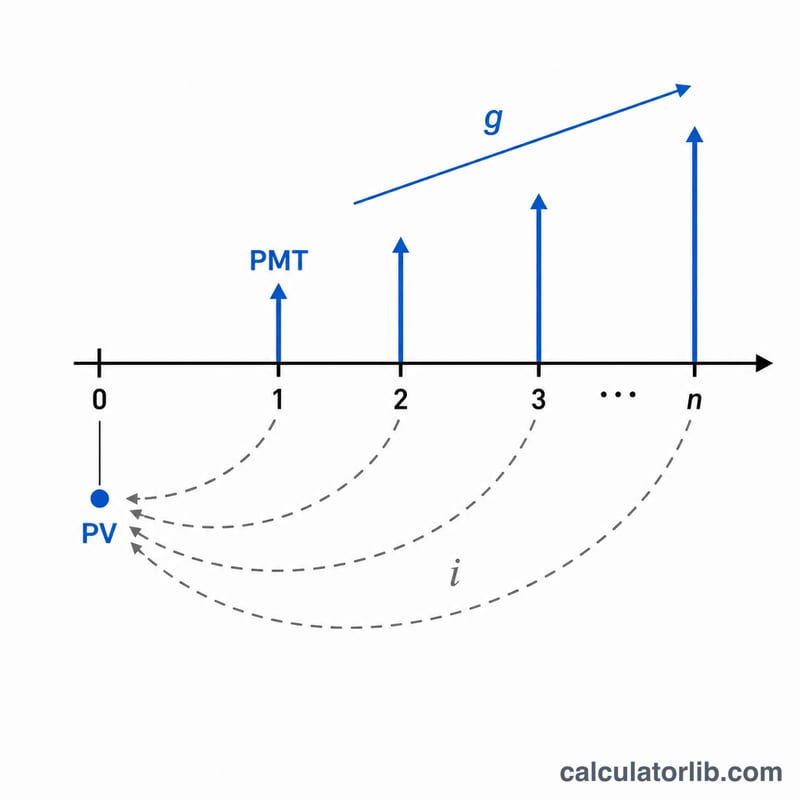

Le taux nominal est d'abord converti en taux effectif par intervalle de versement : $$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$ Le nombre total de versements vaut \(n = q \times t\). La valeur actuelle d'une annuité constante est \(\frac{PMT}{i}\left(1 - (1+i)^{-n}\right)\) ; pour une annuité croissante, elle devient $$\frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)$$ En multipliant par \((1 + i \times T)\), on transforme un résultat d'annuité ordinaire en annuité à échoir. Les cas limites sont traités proprement : lorsque \(i = 0\), la valeur est simplement \(PMT \times n\), et lorsque \(i = g\), la formule de l'annuité croissante se ramène à \(\frac{PMT \times n}{1+i}\), évitant ainsi une division par zéro.

Exemple chiffré

Supposons \(t = 10\), \(R = 5{,}25\,\%\), \(m = 12\), \(PMT = 1\,000\,\$\), \(G = 3\,\%\), \(q = 12\), versements en fin de période. Alors \(n = 120\), \(i = \left(1 + 0{,}0525/12\right)^{12/12} - 1 = 0{,}004375\) et \(g = 0{,}03\). $$VA = \frac{1000}{0{,}004375 - 0{,}03}\left(1 - \left(\frac{1{,}03}{1{,}004375}\right)^{120}\right) \approx 763\,199{,}88\,\$$$ Comme les versements croissent plus vite qu'ils ne sont actualisés, le flux vaut bien davantage que 120 versements constants de 1 000 $.

FAQ

Quelle est la différence entre une annuité ordinaire et une annuité à échoir ? Une annuité ordinaire verse en fin de chaque intervalle ; une annuité à échoir verse en début d'intervalle, de sorte que chaque versement est actualisé sur un intervalle de moins, ce qui le rend \((1 + i)\) fois plus important.

À quoi sert le taux de croissance ? Il augmente chaque versement successif de G pour cent, ce qui permet de modéliser des augmentations de salaire, des revenus indexés sur l'inflation ou des loyers progressifs.

Peut-il modéliser une capitalisation continue ? Oui, à la limite : lorsque m devient très grand, \((1 + R/m)^m\) tend vers \(e^R\) ; un m très élevé approche donc fidèlement la capitalisation continue.