ماذا تفعل هذه الحاسبة

تُخبرك حاسبة القيمة الحالية للأقساط بقيمة سلسلة من الدفعات المستقبلية اليوم. وهي تتعامل مع كل الصيغ الشائعة في محرك واحد: الأقساط العادية (الدفعات في نهاية كل فترة)، والأقساط المستحقة (الدفعات في بداية الفترة)، والأقساط المتنامية (كل دفعة أكبر من سابقتها)، وتعدد الدفعات في الفترة الواحدة، والتركيب الداخلي بأي وتيرة. إنها أداة رياضيات مالية عامة لا ترتبط بأي دولة أو نظام ضريبي معين، فهي صالحة للاستخدام في أي مكان.

كيفية الاستخدام

أدخل المدة الزمنية بعدد الفترات (\(t\))، والمعدل الاسمي لكل فترة كنسبة مئوية (\(R\))، وعدد مرات تركيب الفائدة في الفترة الواحدة (\(m\))، ومبلغ الدفعة (\(PMT\))، ونسبة نمو كل دفعة (\(G\)، واستخدم 0 لقسط ثابت)، وعدد الدفعات في الفترة (\(q\))، وما إذا كانت الدفعات تصل في نهاية الفترة (عادية) أم في بدايتها (مستحقة). تُرجع لك الحاسبة القيمة الحالية، ومعدل الخصم الفعلي لكل دفعة، وإجمالي عدد الدفعات.

شرح المعادلة

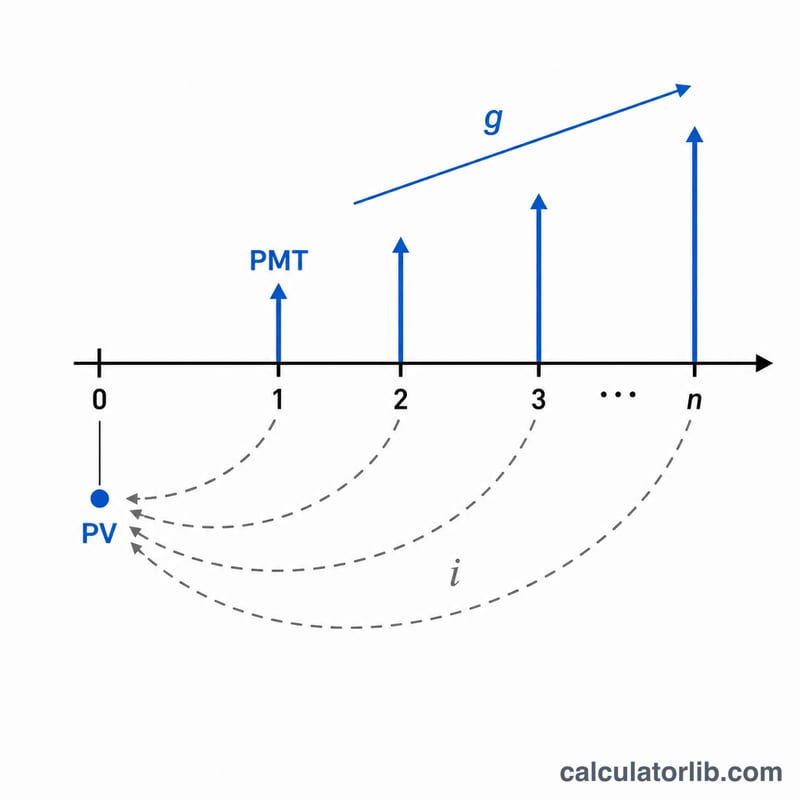

يُحوَّل المعدل الاسمي أولاً إلى معدل فعلي لكل فترة دفع: $$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$ ويُحسب إجمالي عدد الدفعات بالعلاقة $$n = q \times t$$ أما القيمة الحالية للقسط الثابت فهي \(\frac{PMT}{i}\left(1 - (1+i)^{-n}\right)\)؛ وفي حالة القسط المتنامي تصبح \(\frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)\). ويُحوَّل الناتج من قسط عادي إلى قسط مستحق بضربه في \((1 + i \times T)\). كما تُعالَج الحالات الحدية بسلاسة: فعندما يكون \(i = 0\) تصبح القيمة ببساطة \(PMT \times n\)، وعندما يكون \(i = g\) تتبسط معادلة النمو إلى \(\frac{PMT \times n}{1+i}\)، ما يتجنب القسمة على صفر.

مثال محلول

لنفترض أن \(t = 10\)، وR = 5.25%، وm = 12، وPMT = 1,000 دولار، وG = 3%، وq = 12، مع دفعات في نهاية الفترة. عندئذٍ يكون \(n = 120\)، و$$i = \left(1 + \frac{0.0525}{12}\right)^{12/12} - 1 = 0.004375$$ و\(g = 0.03\). فتكون القيمة الحالية $$PV = \frac{1000}{0.004375 - 0.03}\left(1 - \left(\frac{1.03}{1.004375}\right)^{120}\right) \approx 763{,}199.88 \text{ دولار}$$ ولأن الدفعات تنمو أسرع من معدل خصمها، فإن قيمة هذا التدفق تفوق بكثير قيمة 120 دفعة ثابتة بمقدار 1,000 دولار لكل منها.

الأسئلة الشائعة

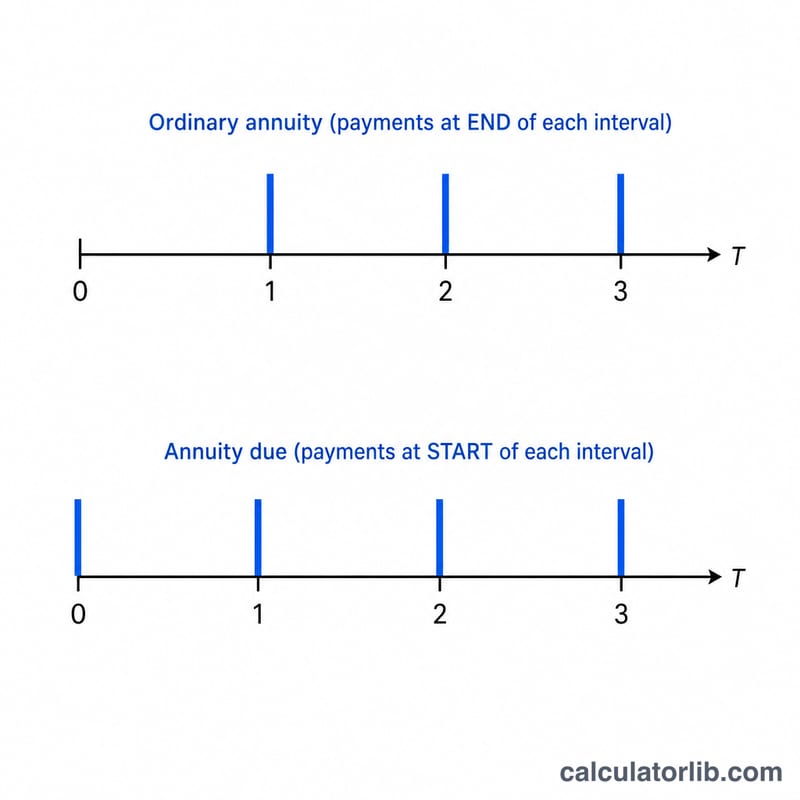

ما الفرق بين القسط العادي والقسط المستحق؟ القسط العادي يُدفع في نهاية كل فترة، أما القسط المستحق فيُدفع في بدايتها، فتُخصم كل دفعة بفترة واحدة أقل، ما يجعل قيمته أكبر بمقدار \((1 + i)\) ضِعف.

ما دور معدل النمو؟ يزيد كل دفعة لاحقة بنسبة \(G\) في المئة، ما يحاكي الزيادات في الرواتب، أو الدخل المرتبط بالتضخم، أو عقود الإيجار المتصاعدة.

هل يمكنها محاكاة التركيب المستمر؟ نعم، في الحالة الحدية: فكلما كبرت قيمة \(m\)، اقتربت \((1 + R/m)^m\) من \(e^R\)، وبالتالي فإن قيمة كبيرة جداً لـ \(m\) تُقارِب التركيب المستمر بدقة عالية.