Qu'est-ce que la valeur actuelle ?

La valeur actuelle (VA) correspond à ce que vaut aujourd'hui une somme d'argent à recevoir dans le futur, compte tenu d'un taux d'actualisation (taux d'intérêt). Puisqu'un euro reçu plus tard vaut moins qu'un euro reçu aujourd'hui, les flux de trésorerie futurs sont « actualisés » jusqu'au moment présent. Ce calculateur traite simultanément trois cas courants : un capital futur unique (VF), une suite de versements périodiques égaux (une annuité) et des versements qui se prolongent indéfiniment (une rente perpétuelle). Il prend aussi en charge les versements croissants et n'importe quelle fréquence de capitalisation.

Comment l'utiliser

Saisissez le capital futur (mettez 0 si vous souhaitez uniquement évaluer des versements) et le montant du versement par période (mettez 0 si vous voulez seulement un capital). Indiquez le taux d'intérêt annuel, le nombre d'années, la fréquence de capitalisation, et précisez si les versements interviennent en fin de période (annuité ordinaire) ou en début de période (annuité de début de période). Utilisez le taux de croissance pour des versements qui augmentent à chaque période, et cochez « Rente perpétuelle » pour des flux qui ne s'arrêtent jamais.

La formule expliquée

Le taux périodique est \(i = r / m\) et le nombre de périodes vaut \(n = m \times t\). Le terme du capital est actualisé ainsi : \(VF / (1+i)^n\). Le terme de l'annuité s'écrit

$$\frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$où le facteur \((1 + iT)\) fait passer les versements de l'annuité ordinaire (T=0) à l'annuité de début de période (T=1). Pour une rente perpétuelle à versement constant, le terme de l'annuité se simplifie en \(PMT / i\). Lorsque \(i = 0\), la valeur actuelle des versements est tout simplement \(PMT \times n\).

Exemple détaillé

VF = 1000, PMT = 100, r = 6 %, t = 10 ans, capitalisation annuelle, annuité ordinaire, sans croissance. On a alors \(i = 0{,}06\) et \(n = 10\). Partie capital :

$$\frac{1000}{1{,}06^{10}} = 558{,}40$$Partie annuité :

$$\frac{100}{0{,}06}\left[1 - \frac{1}{1{,}06^{10}}\right] = 1666{,}67 \times 0{,}441605 = 736{,}01$$VA :

$$558{,}40 + 736{,}01 = \mathbf{1\,294{,}40}$$FAQ

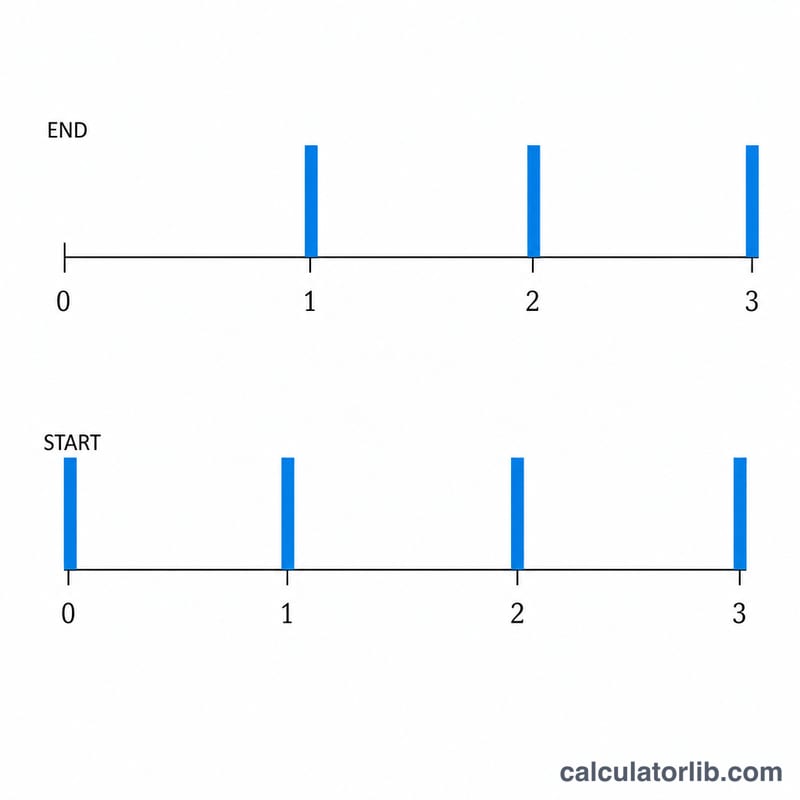

Annuité ordinaire ou annuité de début de période ? Une annuité ordinaire verse à la fin de chaque période ; une annuité de début de période verse au début, ce qui rend sa valeur actuelle plus élevée d'un facteur \((1 + i)\).

Pourquoi une rente perpétuelle peut-elle être « non finie » ? Si le taux de croissance des versements est supérieur ou égal au taux d'actualisation, la série ne converge pas : il n'existe alors aucune valeur actuelle finie.

Quel est l'effet de la fréquence de capitalisation ? Une capitalisation plus fréquente augmente l'actualisation effective appliquée par an, ce qui réduit légèrement la valeur actuelle pour un taux nominal annuel donné.