Qu'est-ce que la valeur actuelle d'une pension ?

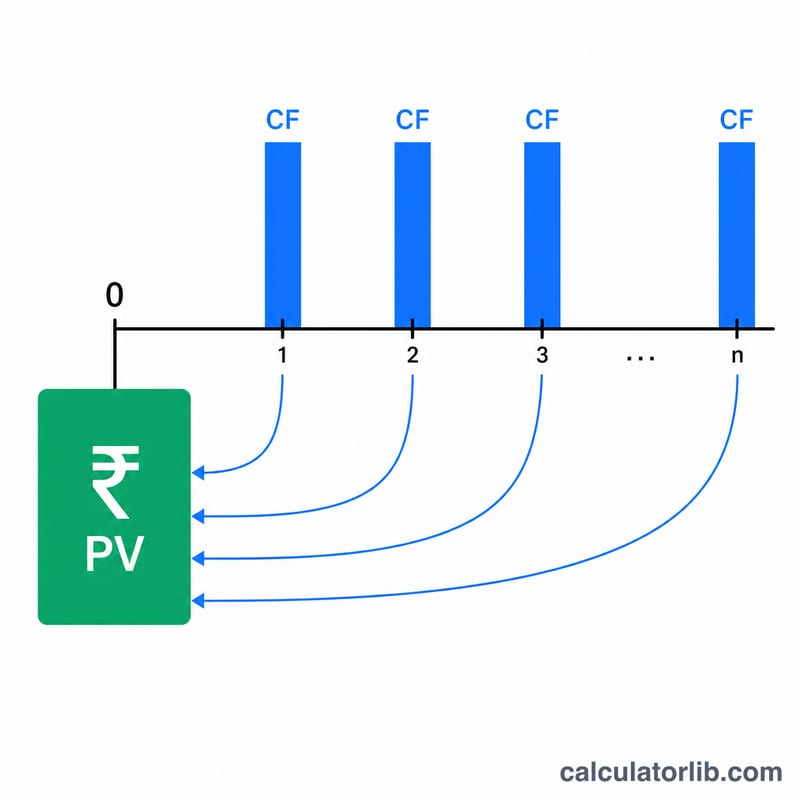

La valeur actuelle (VA) d'une pension correspond au capital unique versé aujourd'hui qui équivaut financièrement à une série de versements annuels futurs. Comme une somme disponible immédiatement peut être placée et fructifier, un euro perçu dans le futur vaut moins qu'un euro perçu aujourd'hui. En ramenant ces versements futurs au présent — c'est ce qu'on appelle l'actualisation — vous obtenez une base de comparaison équitable. C'est particulièrement utile pour arbitrer entre un rachat en capital et une rente viagère, ou pour valoriser des droits à pension dans le cadre d'un divorce, d'une succession ou d'un plan de retraite.

Comment utiliser ce calculateur

Renseignez trois valeurs : le versement annuel de la pension que vous prévoyez de percevoir, le taux d'actualisation (le rendement annuel que vous pourriez obtenir par ailleurs, exprimé en pourcentage) et le nombre d'années pendant lesquelles les versements se poursuivront. Le calculateur affiche la valeur actuelle ainsi que le total des versements non actualisés, pour comparaison.

La formule expliquée

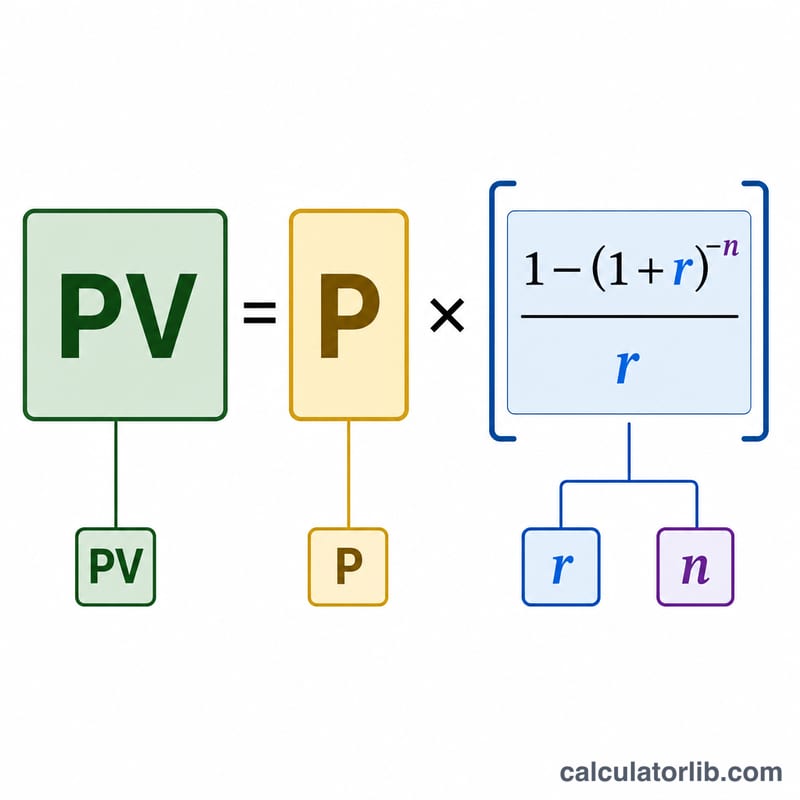

Cet outil s'appuie sur la formule de la valeur actuelle d'une annuité ordinaire :

$$VA = P \times \frac{1 - \left(1 + r\right)^{-n}}{r}$$

Ici, \(P\) désigne le versement annuel, \(r\) le taux d'actualisation en décimal (\(5\% = 0{,}05\)) et \(n\) le nombre d'années. Le terme \(\frac{1 - \left(1 + r\right)^{-n}}{r}\) est le « facteur d'annuité » : il additionne les coefficients d'actualisation de chaque versement. Si le taux est nul, la valeur actuelle se réduit simplement à \(P \times n\).

Exemple chiffré

Supposons que vous touchiez 30 000 $ par an pendant 20 ans, avec un taux d'actualisation de 5 %. On a alors \(r = 0{,}05\) et \((1{,}05)^{-20} \approx 0{,}376889\). Le facteur d'annuité vaut \(\frac{1 - 0{,}376889}{0{,}05} \approx 12{,}46221\). En multipliant : \(30\,000\ \$ \times 12{,}46221 \approx\) 373 866 $. Autrement dit, percevoir 30 000 $ par an pendant 20 ans vaut environ 373 866 $ aujourd'hui, alors même que le total des versements atteint 600 000 $.

Questions fréquentes

Quel taux d'actualisation choisir ? Optez pour un taux reflétant un rendement réaliste, à risque faible ou modéré, que vous pourriez réellement obtenir — souvent le rendement d'une obligation à long terme ou votre rendement d'investissement attendu, généralement compris entre 3 % et 6 %.

L'inflation est-elle prise en compte ? Pas directement. Pour obtenir une valeur actuelle réelle (corrigée de l'inflation), utilisez un taux d'actualisation réel (taux nominal moins inflation).

Les versements sont-ils supposés en fin d'année ? Oui : il s'agit d'une annuité ordinaire, avec des versements à la fin de chaque année. Des versements effectués en début de période (annuité due) auraient une valeur légèrement supérieure.