¿Qué es el valor actual de una pensión?

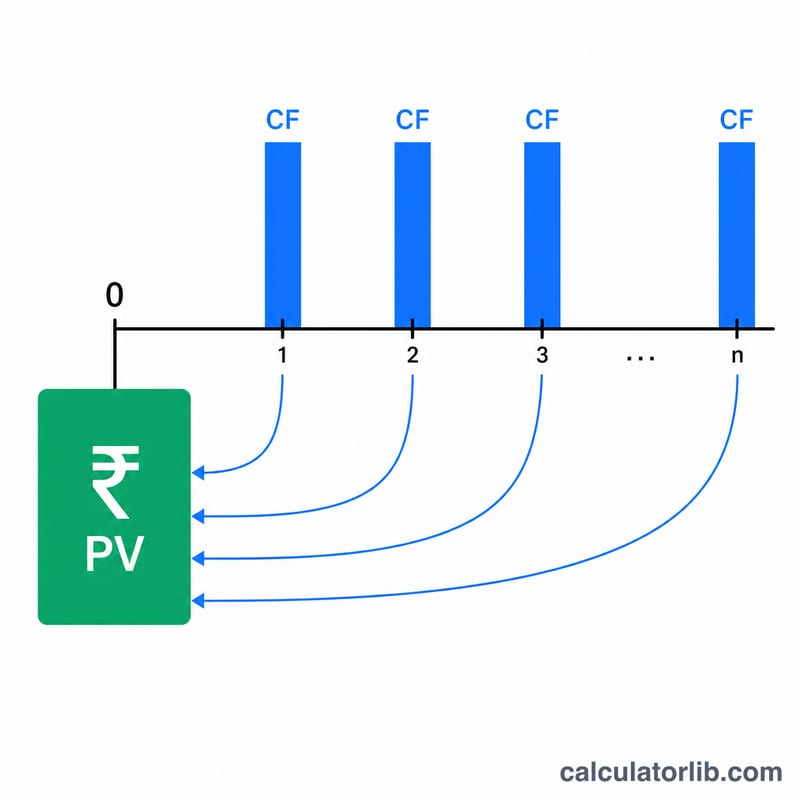

El valor actual (VA) de una pensión es la cantidad única, expresada en dinero de hoy, que equivale financieramente a recibir una serie de pagos anuales de pensión en el futuro. Como el dinero disponible ahora puede invertirse y crecer, un euro que recibirás dentro de unos años vale menos que un euro en tu bolsillo hoy. Descontar esos pagos futuros hasta el presente te da un valor de comparación justo, muy útil a la hora de elegir entre un rescate en forma de pago único y una renta vitalicia, o para valorar derechos de pensión en un divorcio, una herencia o un plan de jubilación.

Cómo usar esta calculadora

Introduce tres datos: el pago anual de la pensión que esperas recibir, la tasa de descuento (la rentabilidad anual que podrías obtener en otra inversión, expresada en porcentaje) y el número de años durante los que se cobrarán los pagos. La calculadora te devuelve el valor actual y, además, el total de los pagos sin descontar para que puedas compararlos.

La fórmula explicada

Esta herramienta utiliza la fórmula del valor actual de una renta vencida (ordinaria):

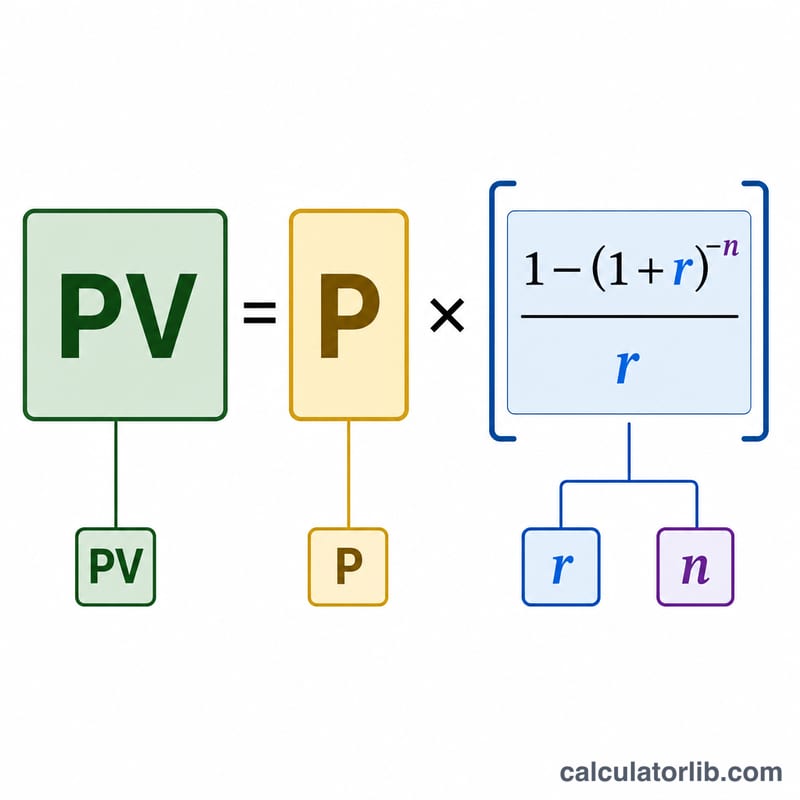

$$VA = P \times \frac{1 - \left(1 + r\right)^{-n}}{r}$$

Donde P es el pago anual, \(r\) es la tasa de descuento en formato decimal (5 % = 0,05) y \(n\) es el número de años. El término \(\dfrac{1 - \left(1+r\right)^{-n}}{r}\) es el «factor de renta»: suma los factores de descuento de cada uno de los pagos. Si la tasa es 0, el valor actual es simplemente \(P \times n\).

Ejemplo resuelto

Supongamos que vas a recibir 30.000 $ al año durante 20 años y que tu tasa de descuento es del 5 %. Entonces \(r = 0{,}05\) y \((1{,}05)^{-20} \approx 0{,}376889\). El factor de renta es \(\dfrac{1 - 0{,}376889}{0{,}05} \approx 12{,}46221\). Al multiplicar: \(30.000\ \$ \times 12{,}46221 \approx\) 373.866 $. Es decir, recibir 30.000 $ al año durante 20 años equivale a unos 373.866 $ hoy, aunque la suma total de los pagos ascienda a 600.000 $.

Preguntas frecuentes

¿Qué tasa de descuento debería usar? Utiliza una tasa que refleje una rentabilidad realista y de riesgo bajo o moderado que podrías conseguir; suele tomarse la rentabilidad de un bono a largo plazo o tu rendimiento de inversión esperado, habitualmente entre el 3 % y el 6 %.

¿Tiene en cuenta la inflación? No de forma directa. Para obtener un valor actual real (ajustado por inflación), usa una tasa de descuento real (la tasa nominal menos la inflación).

¿Se supone que los pagos se cobran a final de año? Sí: se trata de una renta vencida con pagos al final de cada año. Si los pagos se realizaran al principio de cada periodo (renta anticipada), su valor sería ligeramente superior.