Giá trị hiện tại của lương hưu là gì?

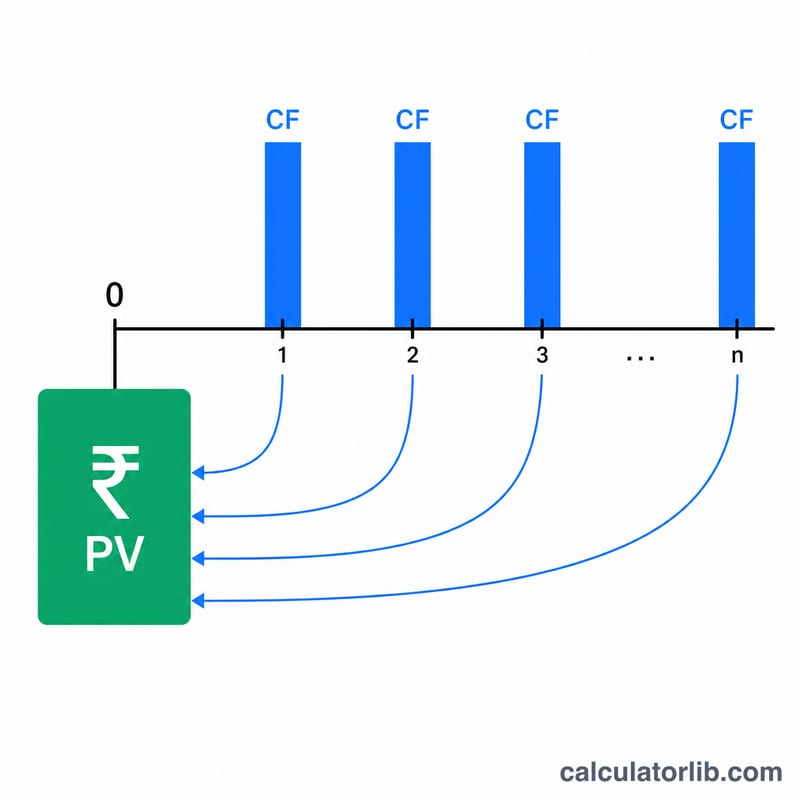

Giá trị hiện tại (PV) của lương hưu là số tiền trọn gói duy nhất nhận được ngay hôm nay có giá trị tài chính tương đương với việc nhận một chuỗi các khoản lương hưu hằng năm trong tương lai. Vì tiền có sẵn ngay bây giờ có thể được đầu tư để sinh lời, nên một đồng nhận trong tương lai sẽ kém giá trị hơn một đồng nhận hôm nay. Việc chiết khấu các khoản chi trả tương lai về thời điểm hiện tại cho bạn một con số để so sánh công bằng — rất hữu ích khi cân nhắc giữa việc nhận một khoản tiền trọn gói (lump-sum) và một khoản trợ cấp trọn đời (annuity), hoặc khi định giá quyền lợi hưu trí trong ly hôn, phân chia di sản hay lập kế hoạch nghỉ hưu.

Cách sử dụng công cụ này

Hãy nhập ba giá trị: khoản lương hưu hằng năm bạn dự kiến nhận được, lãi suất chiết khấu (tỷ suất sinh lời hằng năm bạn có thể kiếm được ở nơi khác, tính bằng phần trăm), và số năm mà các khoản chi trả sẽ tiếp tục. Công cụ sẽ trả về giá trị hiện tại cùng với tổng số tiền chi trả chưa chiết khấu để bạn dễ so sánh.

Giải thích công thức

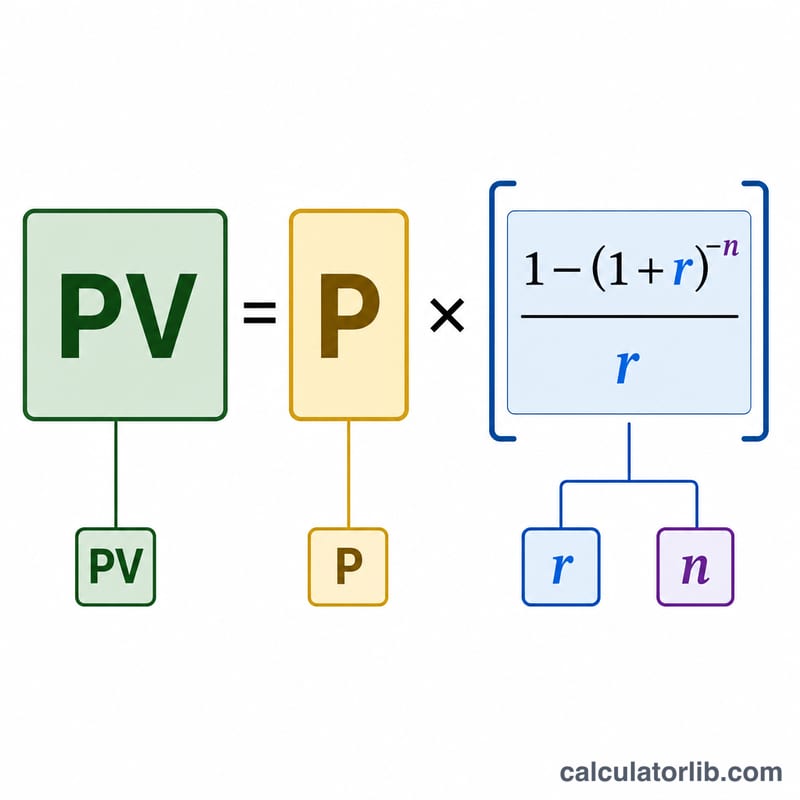

Công cụ này sử dụng công thức tính giá trị hiện tại của niên kim thường (ordinary annuity):

$$PV = P \times \frac{1 - \left(1 + r\right)^{-n}}{r}$$

Trong đó P là khoản chi trả hằng năm, r là lãi suất chiết khấu dưới dạng số thập phân (\(5\% = 0{,}05\)), và n là số năm. Thành phần \(\dfrac{1 - \left(1+r\right)^{-n}}{r}\) được gọi là "hệ số niên kim" — nó cộng dồn các hệ số chiết khấu của từng kỳ chi trả. Nếu lãi suất bằng 0, thì giá trị hiện tại đơn giản là \(P \times n\).

Ví dụ minh họa

Giả sử bạn sẽ nhận 30.000 USD mỗi năm trong 20 năm và lãi suất chiết khấu là 5%. Khi đó \(r = 0{,}05\) và \((1{,}05)^{-20} \approx 0{,}376889\). Hệ số niên kim là $$\frac{1 - 0{,}376889}{0{,}05} \approx 12{,}46221.$$ Nhân lên: $$30.000 \text{ USD} \times 12{,}46221 \approx 373.866 \text{ USD}.$$ Vậy việc nhận 30.000 USD mỗi năm trong 20 năm có giá trị khoảng 373.866 USD ngày hôm nay, dù tổng số tiền chi trả cộng lại lên đến 600.000 USD.

Câu hỏi thường gặp

Nên dùng lãi suất chiết khấu nào? Hãy chọn mức lãi suất phản ánh một tỷ suất sinh lời thực tế, rủi ro thấp đến trung bình mà bạn có thể đạt được — thường là lợi suất trái phiếu dài hạn hoặc tỷ suất đầu tư kỳ vọng của bạn, phổ biến trong khoảng 3%–6%.

Công cụ này có tính đến lạm phát không? Không trực tiếp. Để có giá trị hiện tại thực (đã điều chỉnh theo lạm phát), bạn hãy dùng lãi suất chiết khấu thực (lãi suất danh nghĩa trừ đi lạm phát).

Các khoản chi trả được giả định vào cuối năm? Đúng vậy — đây là niên kim thường với các khoản chi trả vào cuối mỗi năm. Nếu chi trả vào đầu mỗi kỳ (niên kim đầu kỳ - annuity-due) thì giá trị sẽ cao hơn một chút.