Bugünkü değer nedir?

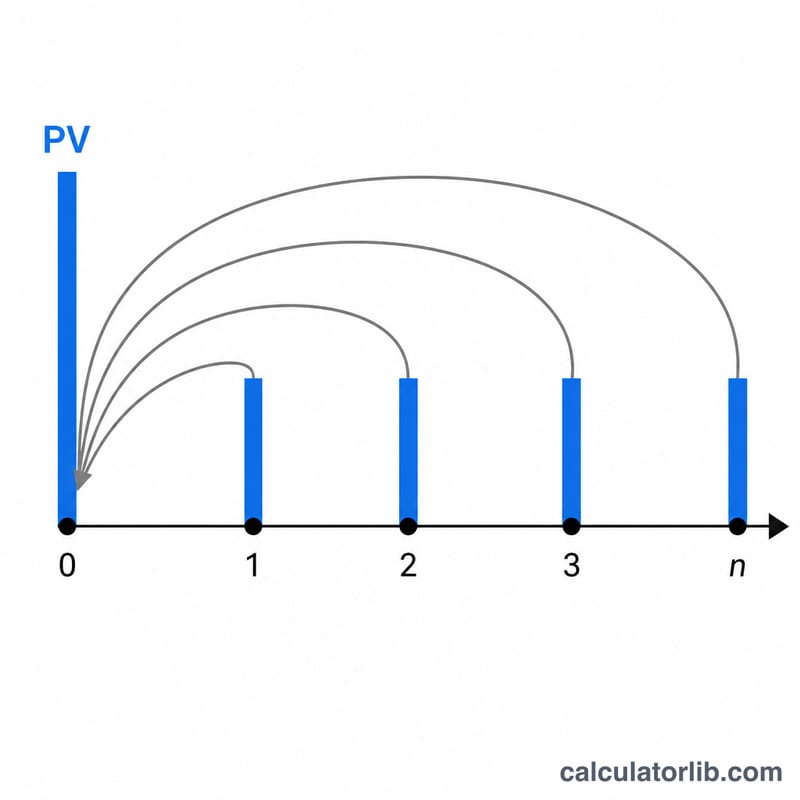

Bugünkü değer (PV), gelecekte alınacak bir para tutarının belirli bir iskonto (faiz) oranı altında bugün ne ettiğini gösterir. Bugün elinizdeki paranın, gelecekte alacağınız aynı tutardan daha değerli olmasının nedeni, paranın zaman değeridir; bu yüzden gelecekteki nakit akışları bugüne "iskonto edilerek" indirgenir. Bu hesaplama aracı üç yaygın durumu tek seferde ele alır: gelecekteki tek bir toplu ödeme (FV), eşit dönemsel ödemelerden oluşan bir seri (anüite) ve sonsuza dek süren ödemeler (süresiz gelir / perpetüite). Ayrıca artan ödemeleri ve istediğiniz her bileşik sıklığını destekler.

Nasıl kullanılır?

Gelecekteki toplu ödemeyi girin (yalnızca ödemeleri değerlemek istiyorsanız 0 yazın) ve dönem başına ödeme tutarını belirtin (yalnızca toplu ödeme istiyorsanız 0 yazın). Ardından yıllık faiz oranını, yıl sayısını, bileşik sıklığını ve ödemelerin her dönemin sonunda mı (normal anüite) yoksa başında mı (peşin anüite) yapıldığını girin. Her dönem artan ödemeler için büyüme oranını kullanın ve hiç bitmeyen nakit akışları için "Süresiz gelir" kutusunu işaretleyin.

Formülün açıklaması

Dönemsel oran \(i = r / m\), dönem sayısı ise \(n = m \times t\) şeklindedir. Toplu ödeme bileşeni \(FV / (1+i)^n\) olarak iskonto edilir. Anüite bileşeni $$\frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$ formülüyle bulunur; burada \((1 + iT)\) çarpanı, normal ödemeleri (\(T=0\)) peşin anüiteye (\(T=1\)) dönüştürür. Sabit bir süresiz gelirde anüite bileşeni \(PMT / i\) biçimine sadeleşir. \(i = 0\) olduğunda ise ödemelerin bugünkü değeri yalnızca \(PMT \times n\) olur.

Örnek hesaplama

\(FV = 1000\), \(PMT = 100\), \(r = \%6\), \(t = 10\) yıl, yıllık bileşik, normal anüite, büyüme yok. Bu durumda \(i = 0{,}06\) ve \(n = 10\) olur. Toplu ödeme kısmı: $$\frac{1000}{1{,}06^{10}} = 558{,}40$$ Anüite kısmı: $$\frac{100}{0{,}06}\left[1 - \frac{1}{1{,}06^{10}}\right] = 1666{,}67 \times 0{,}441605 = 736{,}01$$ $$PV = 558{,}40 + 736{,}01 = \mathbf{1.294{,}40}$$

Sıkça sorulan sorular

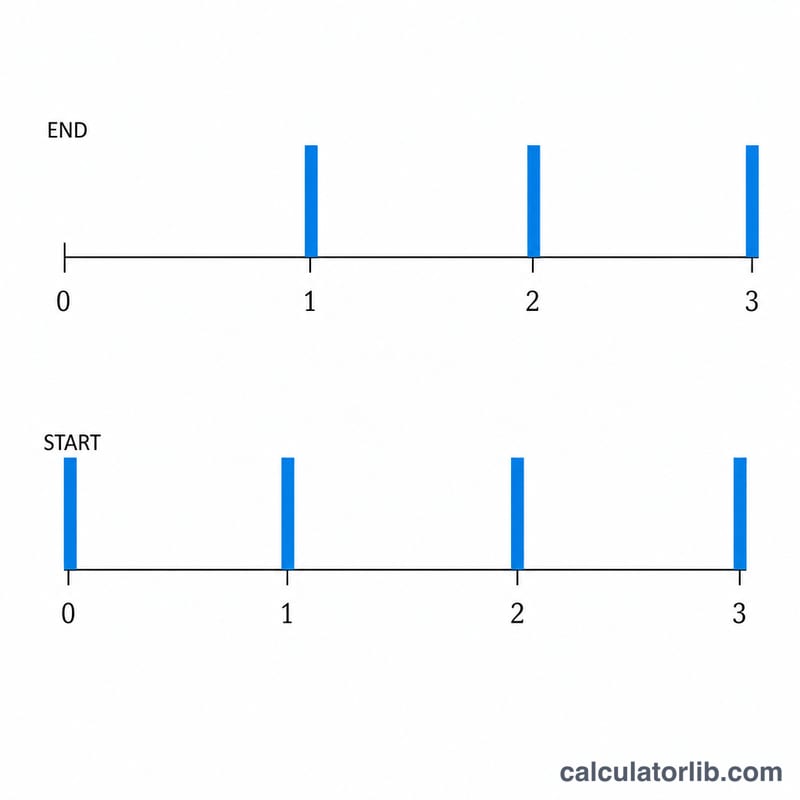

Normal anüite ile peşin anüite arasındaki fark nedir? Normal anüitede ödemeler her dönemin sonunda yapılır; peşin anüitede ise dönemin başında yapılır. Bu nedenle peşin anüitenin bugünkü değeri \((1 + i)\) çarpanı kadar daha yüksektir.

Süresiz gelir neden "sonlu olmayabilir"? Ödeme büyüme oranı iskonto oranına eşit veya ondan büyükse seri yakınsamaz; dolayısıyla sonlu bir bugünkü değer oluşmaz.

Bileşik sıklığı neyi değiştirir? Daha sık bileşik hesaplama, yıl başına uygulanan efektif iskontoyu artırır ve belirli bir nominal yıllık oran için bugünkü değeri bir miktar düşürür.