这个计算器能做什么

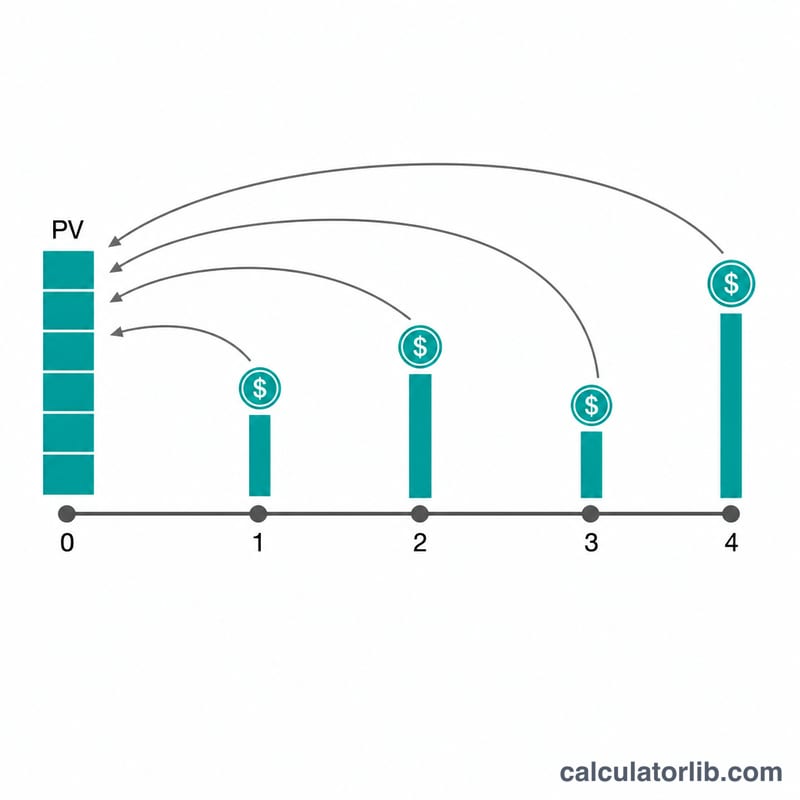

「不等额现金流现值计算器」可以算出一系列未来现金流在今天值多少钱。每一"行"代表一笔在连续若干期内重复出现的现金流金额,因此无论是等额年金,还是不规则的现金流序列,都能用很简洁的方式录入。它在计算逻辑上等同于 Excel 中针对期末现金流的 NPV() 函数;当现金流发生在期初时,会做先付年金(annuity-due)调整,并且还支持每期复利不止一次的情形。

使用方法

依次填写每期的折现率、一期内复利计算的次数、现金流是发生在每期期初还是期末,以及需要几行。每一行填入连续期数和对应的现金流金额(可以使用千分位逗号)。计算器会把各行展开成按时间排列的完整现金流序列,并对每一期逐一折现。

计算公式

首先把名义的每期利率换算为考虑每期复利 \(m\) 次后的有效每期利率:

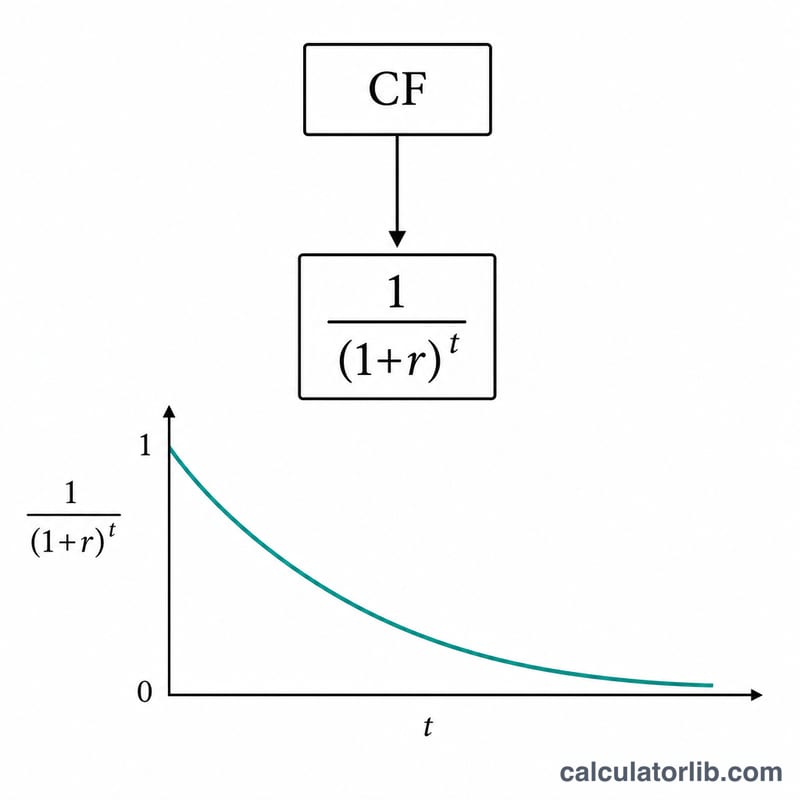

$$r = \left(1 + \frac{i}{m}\right)^m - 1$$其中 \(i = \text{利率百分比} / 100\)。对期末现金流:

$$PV[t] = \frac{CF[t]}{(1 + r)^t}$$对期初现金流(先付年金):

$$PV[t] = \frac{CF[t]}{(1 + r)^{t-1}}$$总现值即为所有 \(PV[t]\) 之和。

实例演算

假设利率 4%、\(m = 12\)、现金流发生在期末,共三行(5 期各 925.00,5 期各 725.25,1 期 2,500.00)。则有效利率 \(r = \left(1 + \frac{0.04}{12}\right)^{12} - 1 \approx 0.0407415\)(约 4.07415%)。把全部 11 期逐一折现后,总现值约为 8,359.44 美元。

常见问题

如果利率为零会怎样?此时每个折现因子都等于 1,因此现值就等于所有现金流的简单加总。

"每期复利次数"是什么意思?它把一期拆分成 \(m\) 个子区间(例如在一年内按月复利),从而使有效每期利率高于名义利率。

期初和期末两种时点有何区别?期初意味着每笔现金流都提前一期发生,因此 \(PV_{\text{期初}} = PV_{\text{期末}} \times (1 + r)\)。