Что такое приведённая стоимость?

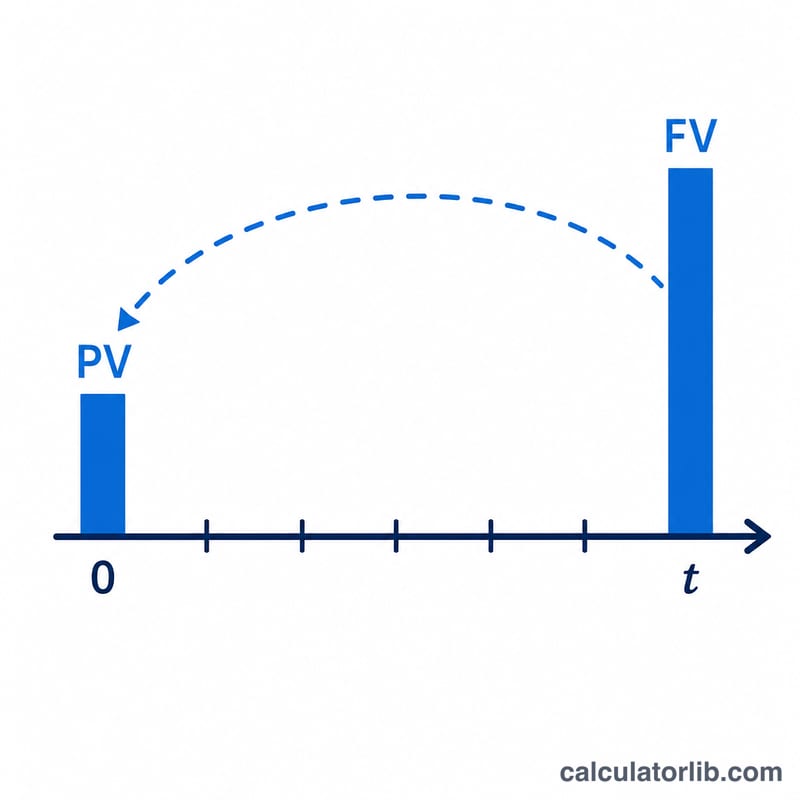

Приведённая стоимость (PV, от англ. present value) — это то, сколько будущая сумма денег стоит сегодня, если дисконтировать её по заданной процентной ставке или требуемой доходности. Рубль, который вы получите в будущем, стоит меньше рубля сегодня: ведь сегодняшние деньги можно вложить и приумножить. Этот калькулятор находит PV единичной будущей суммы (FV) и, по желанию, PV регулярного потока платежей — обычного аннуитета, авансового аннуитета (платежи в начале периода), растущего аннуитета или перпетуитета (бессрочной ренты). В основе лежит универсальная математика временно́й стоимости денег — без привязки к конкретной стране или налоговым правилам.

Как пользоваться

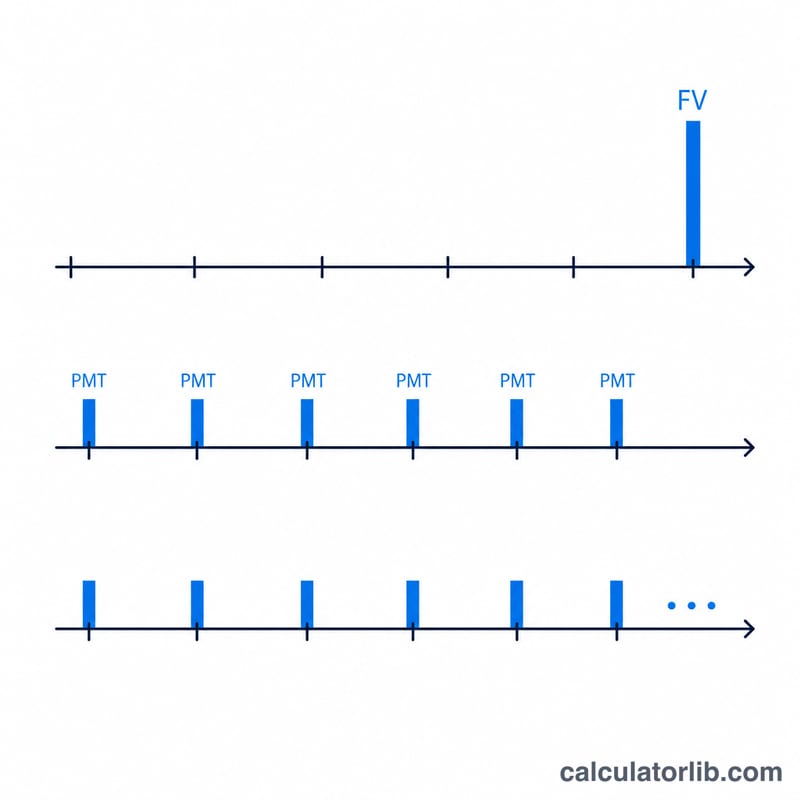

Введите будущую стоимость (FV), число периодов (t), ставку за период (R) и количество начислений за период (m). Чтобы оценить только разовую сумму, оставьте поля платежей пустыми. Для оценки потока платежей укажите размер платежа (PMT), при необходимости — темп его роста, число платежей за период (q) и момент платежей: в конце периода (обычный аннуитет) или в начале (авансовый). Для перпетуитета впишите p в поле числа периодов; для непрерывного начисления впишите C в поле начислений.

Разбор формулы

Разовая сумма дисконтируется так: $$\text{PV} = \dfrac{\text{FV}}{\left(1+\frac{R}{m}\right)^{m t}}$$ Эффективная ставка за период равна \(i = (1 + R/m)^m - 1\), а ставка на один платёж — \(i_{pay} = (1 + i)^{1/q} - 1\) при \(N = q \cdot t\) платежах. Обычный аннуитет: $$\text{PV} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$ авансовый аннуитет умножается на \((1 + i_{pay})\). Взносы вычитают PV потока (уменьшая сумму, которую нужно отложить сегодня), а выплаты — прибавляют её.

Пример расчёта

FV = 15 000, t = 10, R = 5,25 %, m = 12, без платежей. $$\text{PV} = \frac{15\,000}{(1 + 0{,}0525/12)^{120}} = \frac{15\,000}{1{,}68856} = \mathbf{\$8\,883{,}50}$$

Частые вопросы

Почему ставка указывается «за период»? Введённая ставка относится к одному периоду, а параметр m задаёт, сколько раз проценты начисляются внутри этого периода.

Что даёт ввод «p»? Так моделируется перпетуитет — платежи навсегда, поэтому слагаемое разовой суммы исчезает и \(\text{PV} = \text{PMT} / i_{pay}\) (или \(\text{PMT} / (i_{pay} - g)\) для растущей бессрочной ренты).

Чем отличаются взносы и выплаты? Выплаты прибавляют PV потока к PV разовой суммы; взносы её вычитают, ведь регулярные пополнения уменьшают сумму, нужную вам сегодня.