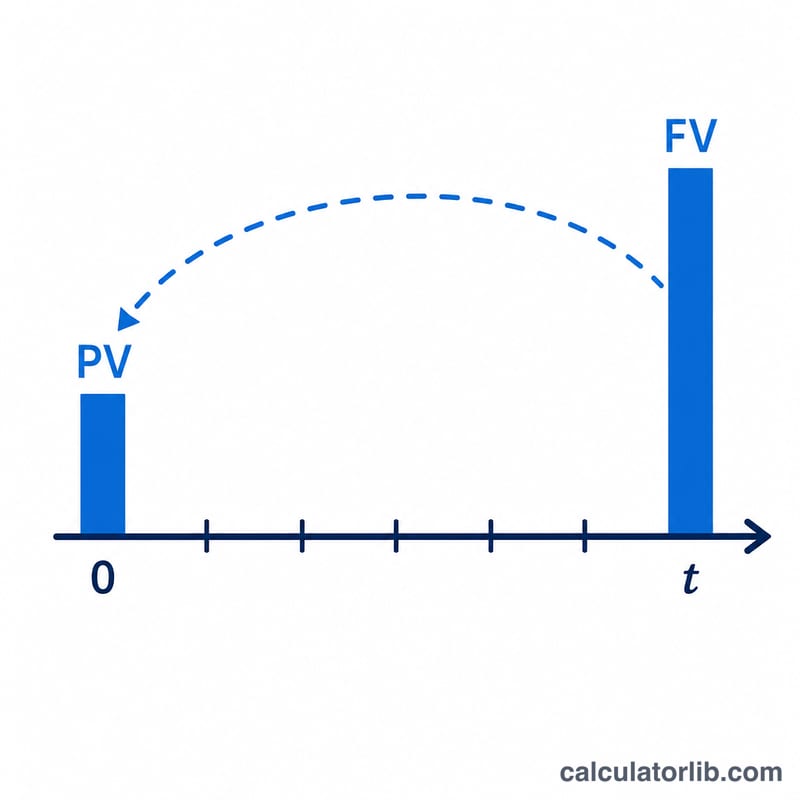

現在価値(PV)とは

現在価値(PV:Present Value)とは、将来受け取るお金が「今の時点ではいくらの価値があるか」を、一定の金利や期待収益率で割り引いて求めた金額です。将来の1万円は、今の1万円よりも価値が低くなります。なぜなら、今手元にある1万円は運用すれば増やせるからです。この計算ツールでは、将来の一括金(FV)の現在価値に加えて、必要に応じて定期的なキャッシュフロー(通常の年金、期首払い年金、逓増年金、永久年金)の現在価値も求められます。これは国や税制に依存しない、世界共通の「貨幣の時間価値」の計算です。

使い方

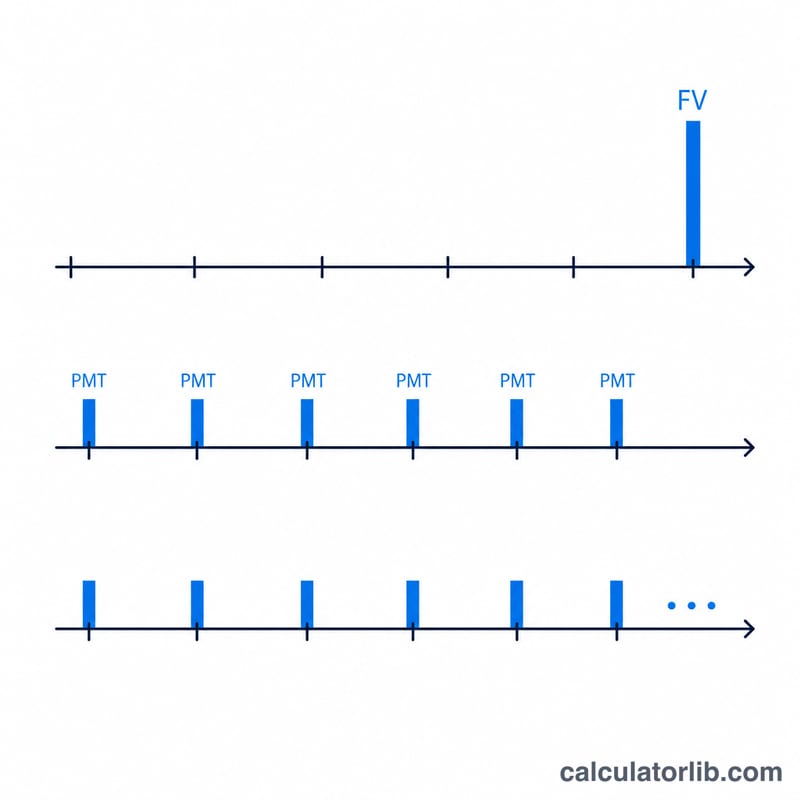

まず、将来価値(FV)、期間数(\(t\))、1期あたりの利率(\(R\))、そして1期あたりの複利回数(\(m\))を入力します。一括金だけを評価したい場合は、支払い欄を空欄のままにしてください。キャッシュフローを評価する場合は、金額(PMT)、必要であれば増加率、1期あたりの支払回数(\(q\))、そして支払いが期末(通常の年金)か期首(期首払い年金)かを指定します。永久年金を計算するときは、期間数の欄に p と入力します。連続複利を使いたいときは、複利の欄に C と入力してください。

計算式の解説

一括金は次の式で割り引きます:

$$\text{PV} = \dfrac{\text{FV}}{\left(1+\frac{R}{m}\right)^{m t}}$$1期あたりの実効利率は \(i = (1 + R/m)^m - 1\) で求め、1回の支払いあたりの利率は \(i_{pay} = (1 + i)^{1/q} - 1\) となり、支払回数は \(N = q\cdot t\) です。通常の年金(期末払い)は

$$\text{PV} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$で計算し、期首払い年金はこれに \((1 + i_{pay})\) を掛けます。預け入れ(積立)はキャッシュフローのPVを差し引き(今用意すべき金額が減ります)、引き出しはこれを加算します。

計算例

FV = 15,000、\(t\) = 10、\(R\) = 5.25%、\(m\) = 12、支払いなしの場合。

$$\text{PV} = \frac{15{,}000}{(1 + 0.0525/12)^{120}} = \frac{15{,}000}{1.68856} = \$8{,}883.50$$となります。

よくある質問(FAQ)

利率はなぜ「1期あたり」なのですか? 入力する利率は1つの期間に対して適用されます。複利回数 \(m\) は、その期間内で利息が何回適用されるかを決めるものです。

「p」と入力すると何が起こりますか? 永久年金(支払いが永遠に続くもの)をモデル化します。この場合、一括金の項は消え、\(\text{PV} = \text{PMT} / i_{pay}\)(逓増する永久年金なら \(\text{PV} = \text{PMT} / (i_{pay} - g)\))となります。

預け入れと引き出しの違いは? 引き出しはキャッシュフローのPVを一括金のPVに加算します。一方、預け入れ(積立)はこれを差し引きます。定期的な積立を続けることで、今必要となる金額が減るためです。