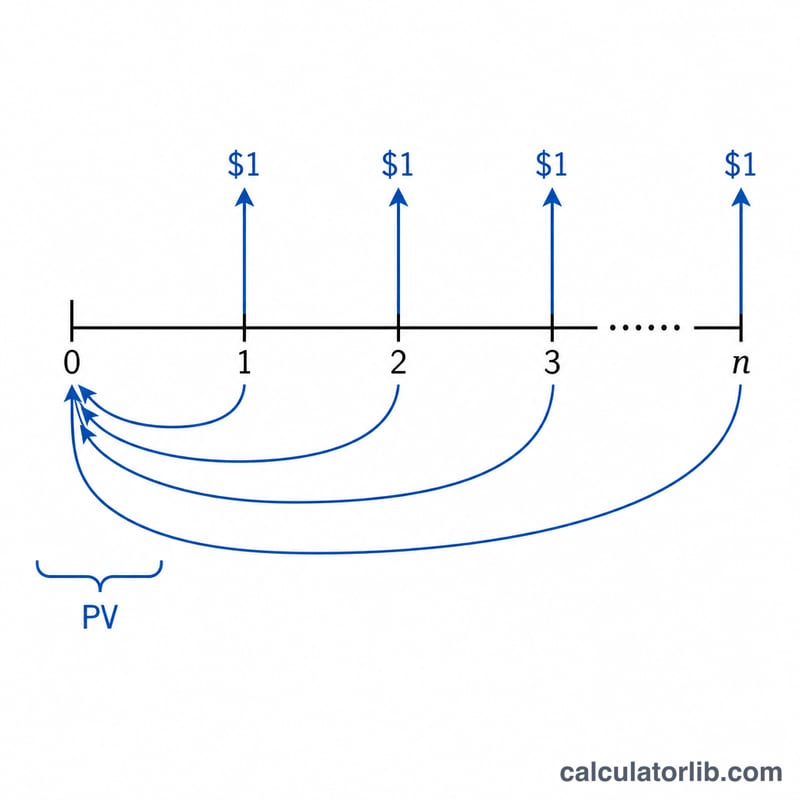

Что такое таблица PVIFA?

Таблица PVIFA (Present Value Interest Factor for an Annuity — коэффициент текущей стоимости аннуитета) показывает, сколько сегодня стоит право получать по $1 в конце — или в начале — каждого периода на протяжении n периодов при дисконтировании по периодической ставке i. Достаточно умножить размер аннуитетного платежа на подходящий коэффициент — и вы сразу получите его текущую стоимость. Этот конструктор позволяет собрать таблицу под ваши задачи: по строкам идёт число периодов, по столбцам — процентные ставки, а начальные значения и шаг по обеим осям вы задаёте сами. Расчёты ведутся в долларах США ($), но формула универсальна и подойдёт для любой валюты и для российских задач — например, для оценки потока арендных или кредитных платежей.

Как пользоваться конструктором

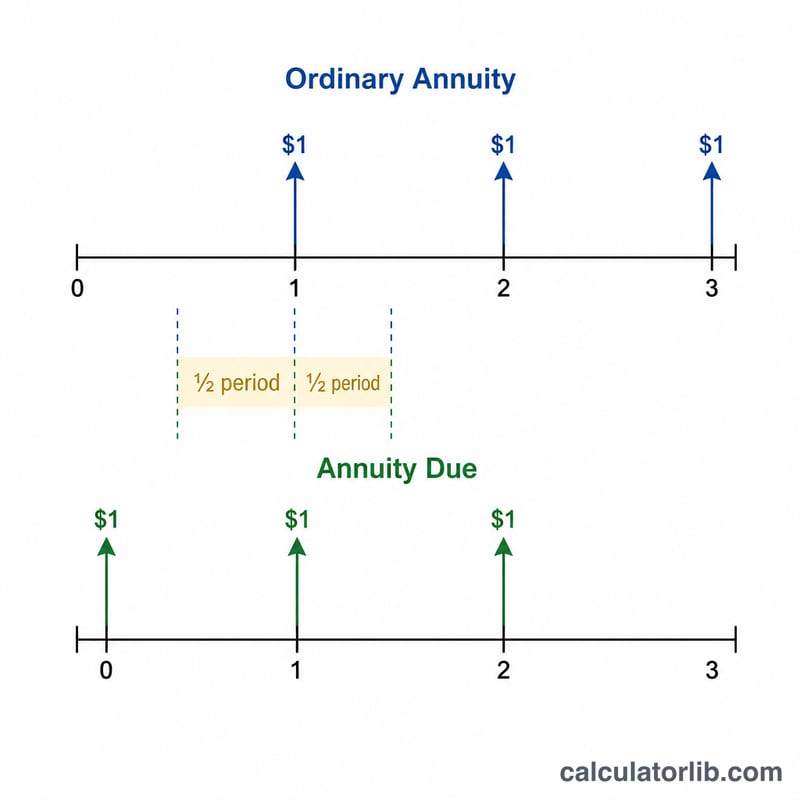

Сначала выберите тип аннуитета: обычный (постнумерандо) — платёж в конце периода, или аннуитет пренумерандо — платёж в начале. Укажите, сколько столбцов со ставками вам нужно, начальную ставку и шаг, на который она увеличивается в каждом следующем столбце. Затем задайте число строк, стартовое количество периодов и шаг приращения периодов. Калькулятор рассчитает коэффициент для каждой ячейки и округлит его до 5 знаков после запятой. Кнопка «Печать таблицы» сформирует аккуратную версию для распечатки.

Разбор формулы

Для обычного аннуитета коэффициент равен $$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$, где i — ставка за период в виде десятичной дроби (столбец «1%» означает \(i = 0{,}01\)), а n — число периодов. У аннуитета пренумерандо платежи поступают на один период раньше, поэтому каждый коэффициент умножается на \((1+i)\). При ставке ровно 0% предел формулы равен просто \(n\) — этот случай калькулятор обрабатывает автоматически.

Пример расчёта

Для \(n = 1\) и \(i = 0{,}01\) (1%): $$\frac{1}{0{,}01} \times \left(1 - \frac{1}{1{,}01}\right) = 100 \times (1 - 0{,}990099) = 0{,}99010.$$ Для \(n = 2\) при 1%: $$100 \times \left(1 - \frac{1}{1{,}0201}\right) = 1{,}97040.$$ Для \(n = 3\) при 3%: $$33{,}3333 \times \left(1 - \frac{1}{1{,}03^{3}}\right) = 2{,}82861.$$ Аннуитет пренумерандо на один период под 1% даёт \(0{,}99010 \times 1{,}01 = 1{,}00000\) — ровно $1, ведь единственный платёж поступает немедленно.

Частые вопросы

Как применить коэффициент? Умножьте равномерный платёж на коэффициент: платёж в $500 на 10 периодов под 5% при коэффициенте 7,72173 имеет текущую стоимость $3 860,87.

Почему процент делят на 100? В формуле i используется как десятичная дробь, поэтому 5% превращается в 0,05. В заголовках таблицы значение показывается в процентах — так удобнее читать.

Чем обычный аннуитет отличается от пренумерандо? Обычный аннуитет (постнумерандо) предполагает платежи в конце каждого периода — это типично для кредитов и облигаций. Аннуитет пренумерандо платит в начале периода (как при аренде или лизинге), из-за чего каждый коэффициент чуть больше — в \((1+i)\) раз.