什麼是 PVIFA 表格?

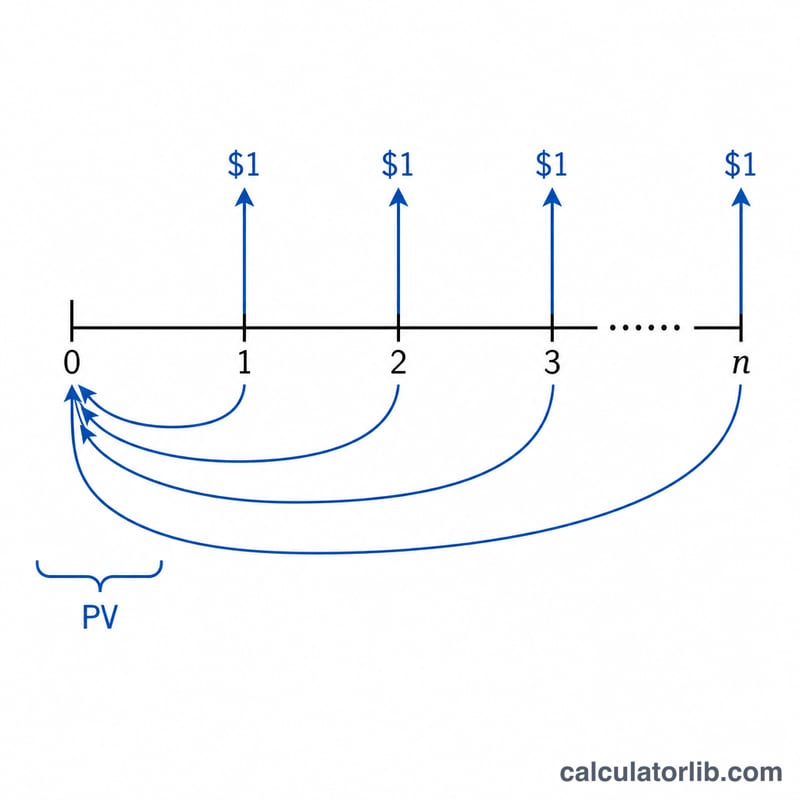

PVIFA(年金現值利率因子,Present Value Interest Factor for an Annuity)表格用來顯示:在每期期末(或期初)收取 1 美元、連續 n 期,並以每期利率 i 折現後,這筆現金流今天的現值。只要將任何一筆年金付款乘上對應的因子,即可立刻換算出它的現值。本產生器讓您打造專屬的因子表格:橫列代表期數,直欄代表利率,而起始值與遞增幅度都由您自行設定。本工具以美元($)為計價單位,但因子本身與幣別無關,新台幣或其他貨幣同樣適用。

使用方法

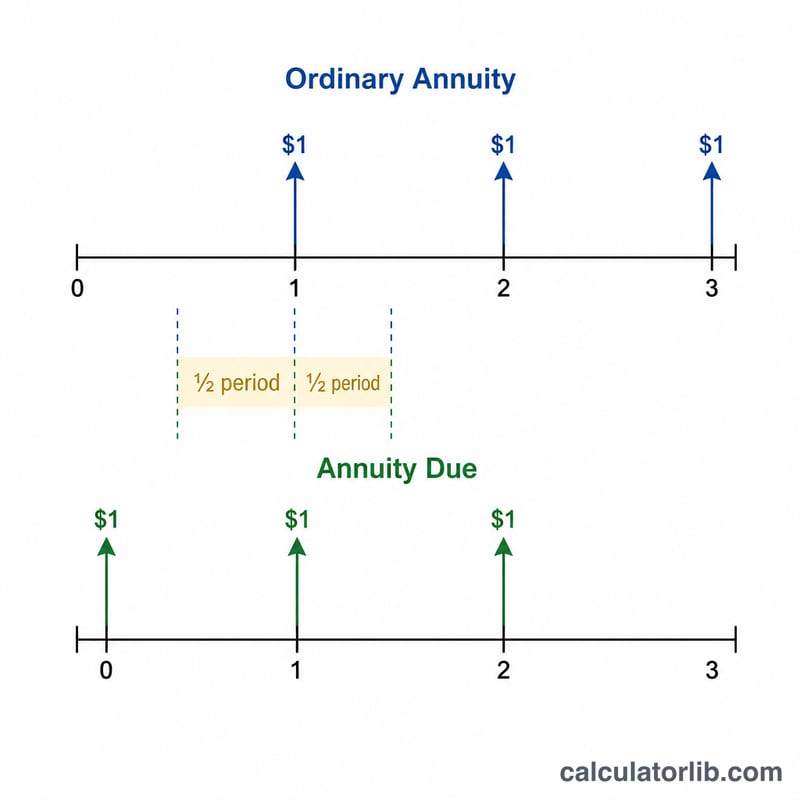

先選擇年金類型(普通年金=期末付款;期初年金=期初付款)。接著設定想要幾欄利率、起始利率,以及每一欄之間遞增的利率幅度。再設定想要幾列期數、起始期數,以及每列遞增的期數。工具會自動計算每個格子的因子,並四捨五入至小數點後 5 位。需要列印時,按下「列印表格」即可取得乾淨的可列印版本。

公式詳解

普通年金的因子為 $$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$ 其中 \(i\) 是以小數表示的每期利率(1% 欄位代表 \(i = 0.01\)),\(n\) 則是期數。期初年金因為付款提早一期到帳,所以每個因子都要再乘上 \((1+i)\)。當利率恰好為 0% 時,公式的極限值就等於 \(n\),計算機會自動處理這種情況。

實例演練

當 \(n = 1\)、\(i = 0.01\)(1%)時:$$\frac{1}{0.01} \times \left(1 - \frac{1}{1.01}\right) = 100 \times (1 - 0.990099) = 0.99010$$ 當 \(n = 2\)、利率 1% 時:$$100 \times \left(1 - \frac{1}{1.0201}\right) = 1.97040$$ 當 \(n = 3\)、利率 3% 時:$$33.3333 \times \left(1 - \frac{1}{1.03^3}\right) = 2.82861$$ 利率 1% 的單期期初年金等於 \(0.99010 \times 1.01 = 1.00000\)——剛好就是 1 美元,因為這筆唯一的付款是立即收到的。

常見問題

因子要怎麼使用?把您每期固定的付款乘上因子即可:每期 500 美元、連續 10 期、利率 5%,對應因子為 7.72173,現值就是 3,860.87 美元。

為什麼百分比要除以 100?公式需要的是以小數表示的 \(i\),所以 5% 要換算成 0.05。表格標題則以百分比顯示,方便閱讀。

普通年金與期初年金有何不同?普通年金在每期期末付款(常見於貸款與債券);期初年金在期初付款(常見於房租或租賃),因此每個因子都會因為乘上 \((1+i)\) 而略大一些。