什麼是年金現值?

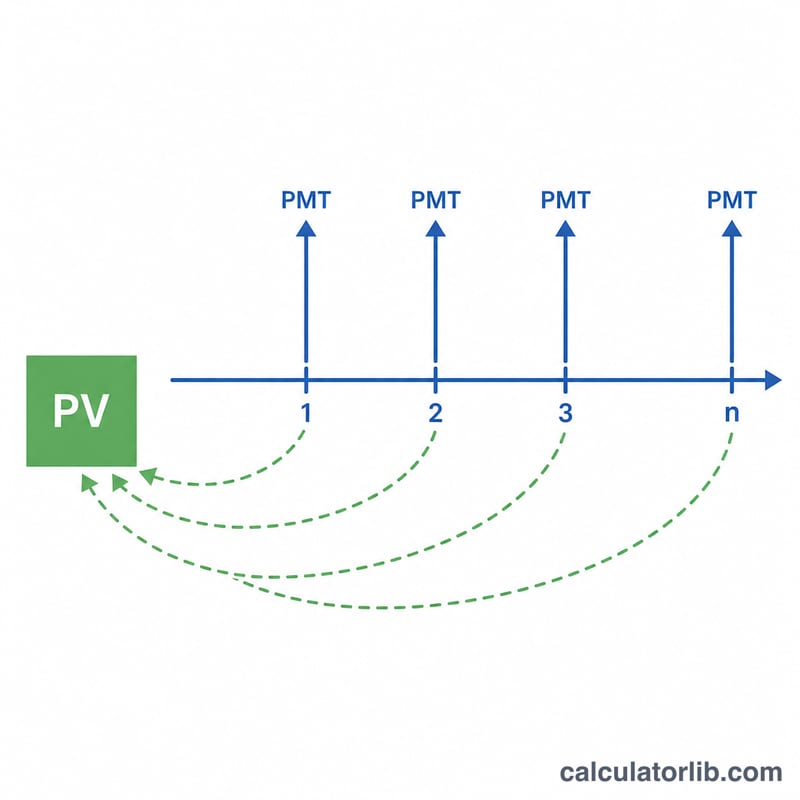

年金(annuity)是指在固定間隔內所收取或支付的一連串等額款項。年金的現值(PV),就是把這一整串未來付款,依照貨幣的時間價值折算回今天所得到的金額。今天的一塊錢,價值高於未來的一塊錢,因此未來的每一筆付款,都會用每期的利率(折現率)「縮水」回現在的價值。本計算機採用普通年金的假設,也就是付款發生在每一期的期末。

如何使用本計算機

請輸入三個數值:每期付款金額(PMT)、以百分比表示的每期利率,以及期數(n)。請務必讓利率與期數使用相同的時間單位——如果付款是每月一次,就要用月利率與總月數。計算結果會顯示現值,以及整個年金期間累計支付的總金額,還有兩者之間的差額,這個差額代表的就是時間價值所造成的折現。

公式說明

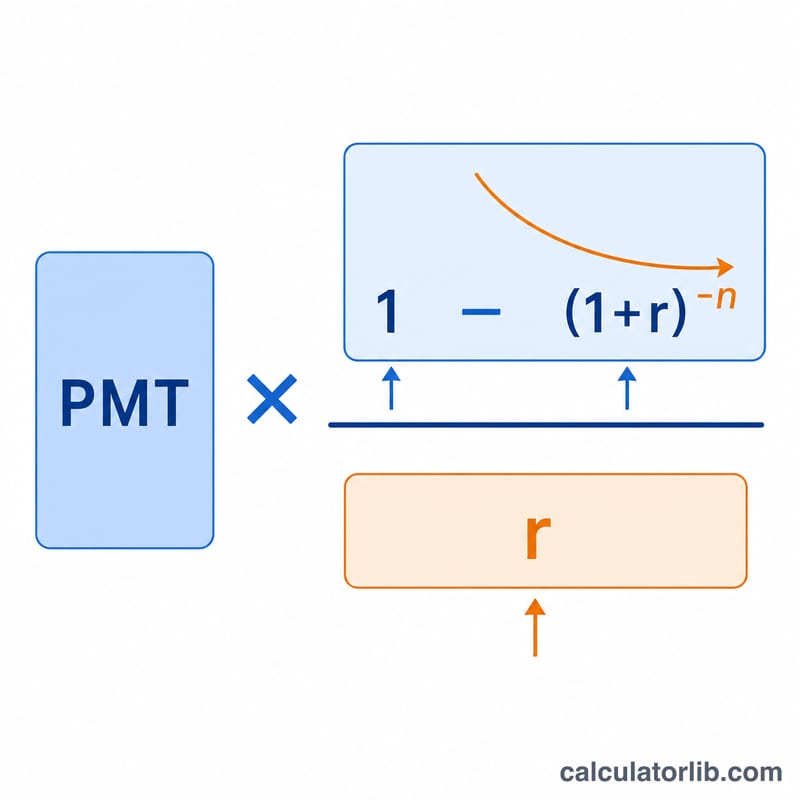

核心公式為:

$$PV = \text{PMT} \times \frac{1 - \left(1 + r\right)^{-n}}{r}$$

其中 \(r\) 是以小數表示的每期利率(5% 換算成 0.05)。\((1 + r)^{-n}\) 這一項會把最後一筆付款折算回今天,而整個分式則是「年金因子」,把每一筆折現後的付款打包成一個單一的乘數。如果 \(r\) 為 0,公式就簡化為 \(PV = \text{PMT} \times n\)。

實際範例

假設你在未來 10 年內,每年年底都會收到 1,000 美元,折現率為每年 5%。此時 \(r = 0.05\)、\(n = 10\)。年金因子為 $$\frac{1 - 1.05^{-10}}{0.05} \approx 7.7217$$ 乘上 1,000 美元,得到的現值約為 7,721.73 美元。雖然你總共會收到 10,000 美元,但換算到今天,只值 7,721.73 美元。

常見問題

普通年金與期初年金有何不同?本工具採用普通年金(付款在期末發生)。期初年金(付款在期初發生)的價值會多出 \((1 + r)\) 倍。

我該用哪一種利率?請使用與付款頻率相符的每期利率——若為每月付款,就把年利率除以 12。

為什麼現值會小於付款總額?因為未來的金錢會被折現;這中間的差距就是「等待的成本」,在結果中以「利息」呈現。