वार्षिकी वर्तमान मूल्य कारक क्या है?

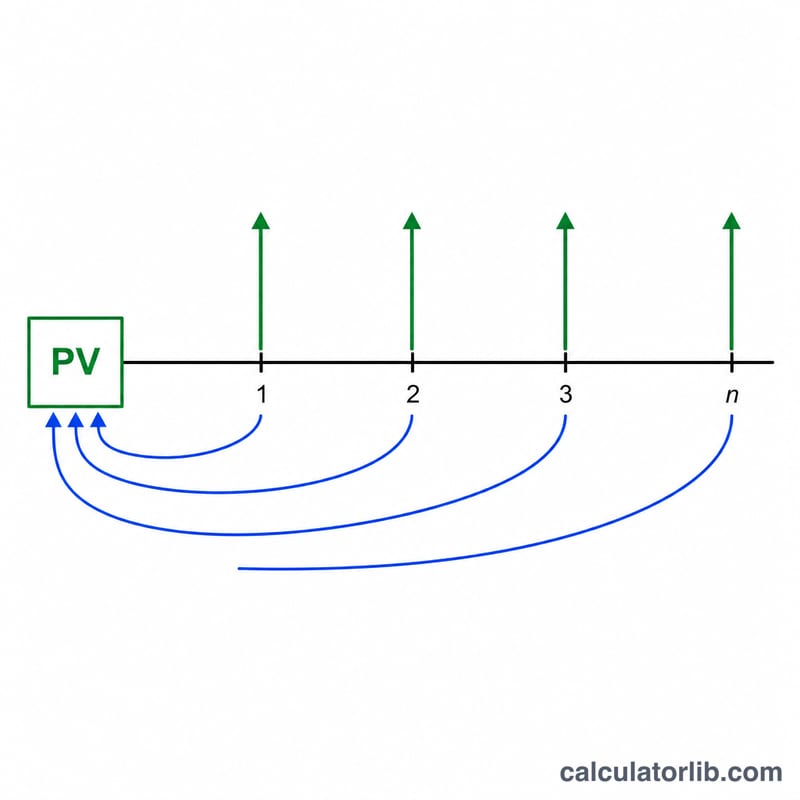

वार्षिकी वर्तमान मूल्य कारक (जिसे अक्सर PVIFA भी लिखा जाता है) हर साल मिलने वाले बराबर भुगतानों की एक श्रृंखला को आज के एक ही वर्तमान मूल्य में बदल देता है। यह दो व्यावहारिक सवालों का जवाब देता है: एक तय वार्षिक भुगतान से कितना बड़ा कर्ज़ चुकाया जा सकता है, और एक तय वार्षिक पेंशन देने के लिए आज कितनी बड़ी एकमुश्त राशि की ज़रूरत होगी। यह पैसे के समय-मूल्य (time value of money) का एक सार्वभौमिक सूत्र है और किसी एक देश तक सीमित नहीं है, हालाँकि वित्तीय योजना में इसका इस्तेमाल दुनिया भर में होता है।

इसका उपयोग कैसे करें

वार्षिक भुगतान या पेंशन राशि (PMT), प्रतिशत में वार्षिक ब्याज दर, और वर्षों की संख्या (यानी कुल वार्षिक भुगतानों की गिनती) दर्ज करें। तय करें कि कितने दशमलव स्थान दिखाने हैं और किस तरह राउंडिंग करनी है। कैलकुलेटर कारक और वर्तमान मूल्य दोनों दिखाता है, जहाँ वर्तमान मूल्य = भुगतान × कारक।

सूत्र को समझें

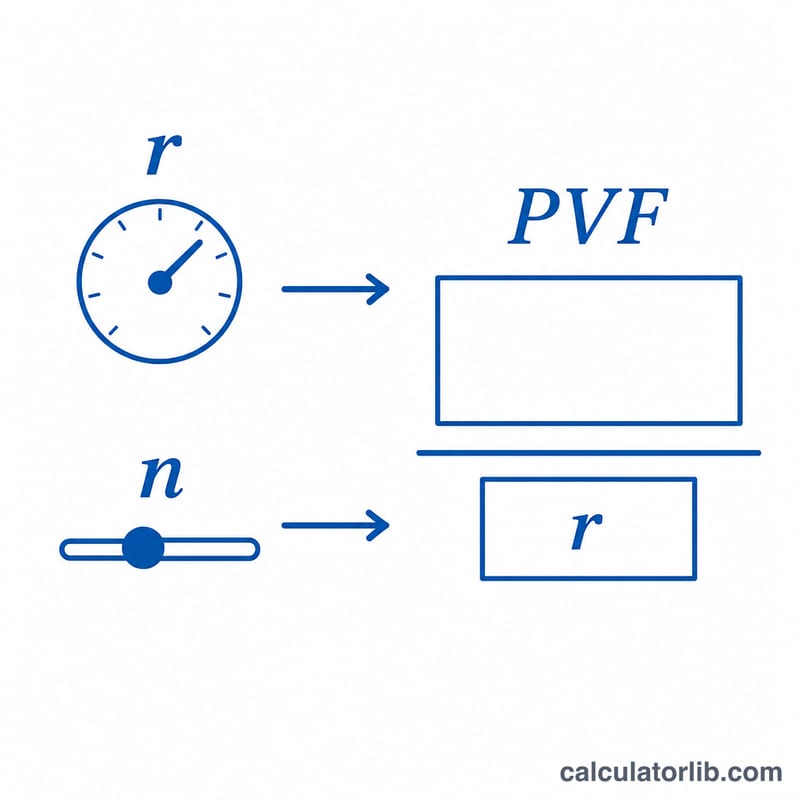

कारक का सूत्र है $$PVF = \frac{1 - (1 + r)^{-n}}{r}$$ जहाँ \(r\) ब्याज दर को दशमलव में लिखा जाता है (यानी 3% को 0.03 लिखेंगे) और \(n\) वर्षों की संख्या है। हर भविष्य के भुगतान को आज की तारीख तक छूट (discount) देकर वापस लाया जाता है और फिर सबको जोड़ दिया जाता है। जब ब्याज दर बिल्कुल 0% हो, तो शून्य से भाग देने की स्थिति टाल दी जाती है और कारक बस \(n\) के बराबर हो जाता है, क्योंकि तब कोई डिस्काउंटिंग नहीं होती।

हल किया हुआ उदाहरण

मान लीजिए PMT = 1, दर = 3%, और n = 20: तो \(r = 0.03\), और \(1.03^{-20} \approx 0.553676\)। इससे $$PVF = \frac{1 - 0.553676}{0.03} \approx 14.877$$ वर्तमान मूल्य = \(1 \times 14.877 = 14.877\)। यानी 3% की दर पर 20 साल तक हर साल 1 इकाई पाना (या चुकाना) आज लगभग 14.877 इकाई के बराबर है।

अपने परिणाम की व्याख्या करें

वार्षिकी वर्तमान मूल्य कारक आपको बताता है कि एक एकल वार्षिक भुगतान की कितने वर्षों की मूल्य वर्तमान डॉलर में है। उदाहरण के लिए, 12.46 का कारक मतलब है कि समान वार्षिक भुगतान की एक श्रृंखला अभी एक भुगतान का लगभग 12.46 गुना मूल्य है — सभी भुगतानों के साधारण योग से बहुत कम, क्योंकि भविष्य के वर्षों में प्राप्त धन को वर्तमान में वापस छूट दिया जाता है।

दो इनपुट कारक को विपरीत दिशाओं में ले जाते हैं:

- उच्च ब्याज (छूट) दर → निम्न कारक। एक उच्च दर का मतलब है कि भविष्य के डॉलर आज कम मूल्यवान हैं, इसलिए प्रत्येक भुगतान जितना दूर गिरता है उतना सिकुड़ जाता है।

- लंबी अवधि → उच्च कारक, लेकिन घटते हुए रिटर्न के साथ। प्रत्येक अतिरिक्त वर्ष पिछले वर्ष से कम जोड़ता है, क्योंकि दूर के भुगतान को भारी तरीके से छूट दिया जाता है। उच्च दरों पर कारक \(1/r\) की एक सीमा के करीब पहुंचता है (एक शाश्वतता); उदाहरण के लिए 10% पर यह कभी 10 से अधिक नहीं होता।

समान कारक दो व्यावहारिक प्रश्नों का उत्तर देता है इस पर निर्भर करता है कि आप इसे कैसे पढ़ते हैं:

- अधिकतम ऋण आकार: यदि आप एक निश्चित वार्षिक भुगतान वहन कर सकते हैं, तो इसे कारक से गुणा करने से सबसे बड़ा ऋण मूलधन मिलता है जो वह भुगतान उस दर और अवधि पर समर्थन कर सकता है।

- पेंशन या आय प्रवाह के लिए आवश्यक एकमुश्त राशि: यदि आप प्रत्येक वर्ष एक निश्चित भुगतान प्राप्त करना चाहते हैं, तो इसे कारक से गुणा करने से वह एकमुश्त राशि मिलती है जो आपको आज (मानी गई दर पर) इस प्रवाह को निधि देने के लिए चाहिए।

यह तालिका और उपकरण साधारण वार्षिकी परंपरा का उपयोग करते हैं (प्रत्येक अवधि के अंत में भुगतान)। यदि भुगतान प्रत्येक अवधि की शुरुआत में होते हैं (एक वार्षिकी देय), तो कारक को \((1+r)\) से गुणा करें, जो वर्तमान मूल्य को बढ़ाता है। सुनिश्चित करें कि आप जो दर दर्ज करते हैं वह भुगतान आवृत्ति से मेल खाती है और नकद प्रवाह के जोखिम के अनुरूप छूट दर को दर्शाती है।

यह सामान्य शैक्षिक जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं। कारक केवल उस दर और अवधि को दर्शाता है जो आप दर्ज करते हैं; उधार लेने, पेंशन, या निवेश निर्णय लेने से पहले एक योग्य पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

क्या यह साधारण वार्षिकी (ordinary annuity) है या वार्षिकी ड्यू (annuity due)? यह साधारण वार्षिकी (अवधि के अंत में भुगतान) के रूप का इस्तेमाल करता है। वार्षिकी ड्यू में (भुगतान अवधि की शुरुआत में) परिणाम को \((1 + r)\) से गुणा कर दिया जाता है।

0% ब्याज पर क्या होता है? तब कारक वर्षों की संख्या \(n\) के बराबर हो जाता है, क्योंकि किसी राशि पर कोई डिस्काउंट नहीं लगता।

क्या ब्याज दर नकारात्मक हो सकती है? यह सूत्र -1 (यानी -100%) से बड़ी किसी भी \(r\) के लिए मान्य है। परिणाम सिर्फ़ जानकारी के लिए हैं; असल में राउंडिंग और अंशों की गणना अलग-अलग वित्तीय संस्थानों में थोड़ी भिन्न हो सकती है।