À quoi sert ce calculateur

Ce calculateur détermine la mensualité fixe (capital + intérêts) de votre prêt immobilier. Il applique la convention américaine standard, c'est-à-dire une capitalisation mensuelle où le taux d'intérêt annuel est divisé par 12. À noter : aux États-Unis, on parle de paiement « P&I » (principal & interest). Le calcul n'inclut pas la taxe foncière, l'assurance habitation, la PMI (assurance hypothécaire privée américaine) ni les charges de copropriété (HOA) : ce sont des postes distincts d'une estimation complète dite « PITI ». En France, le mécanisme est comparable à un prêt amortissable à mensualités constantes, mais le calcul des intérêts et le TAEG suivent des règles propres : utilisez donc cet outil avec ce repère en tête.

Comment l'utiliser

Saisissez le montant du prêt (le capital emprunté ou le capital restant dû), la durée en précisant si elle est exprimée en années ou en mois, puis le taux d'intérêt annuel en pourcentage. Lancez le calcul pour obtenir votre mensualité constante, le nombre total de paiements, le coût total remboursé sur toute la durée du prêt et le montant total des intérêts.

La formule expliquée

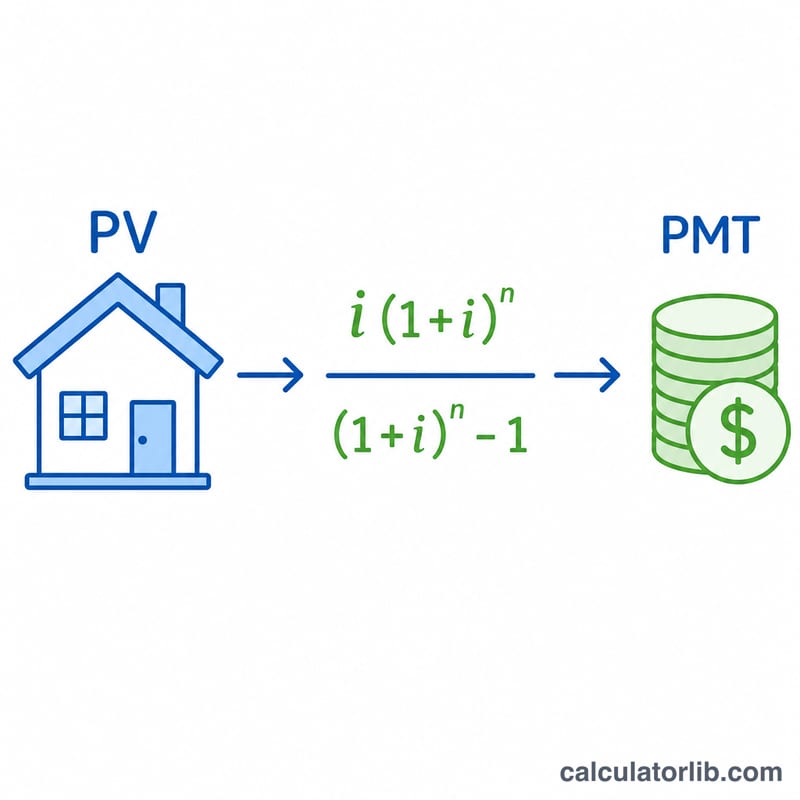

La mensualité constante d'un prêt amortissable correspond à une annuité (ici mensuelle) :

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

Où \(\text{PV}\) est le montant emprunté, \(i = \text{taux annuel} / 100 / 12\) est le taux d'intérêt mensuel, et \(n\) le nombre total de mensualités (années × 12, ou le nombre de mois saisi). Si le taux est nul, le dénominateur s'annule : le calculateur applique alors \(\text{PMT} = \frac{\text{PV}}{n}\), ce qui revient à répartir le capital de manière égale.

Exemple chiffré

Prêt de 175 000 $ sur 30 ans à 4,125 % : \(i = 0{,}0034375\), \(n = 360\) et \((1+i)^n \approx 3{,}4397\). La mensualité s'élève à $$175000 \times 0{,}0034375 \times \frac{3{,}4397}{3{,}4397 - 1} \approx 848{,}14 \text{ \$}$$ par mois. Sur 360 mensualités, cela représente environ 305 331 $, dont près de 130 331 $ d'intérêts.

Foire aux questions

Les taxes et l'assurance sont-elles incluses ? Non. Seuls le capital et les intérêts sont pris en compte. Ajoutez séparément les taxes et assurances mises en séquestre (escrow) pour obtenir le coût total du logement.

Quel taux dois-je saisir ? Indiquez le taux d'intérêt nominal annuel (taux nominal de type APR américain), et non un taux mensuel. L'outil le convertit automatiquement en taux mensuel.

Pourquoi le total des intérêts paraît-il si élevé ? Sur une longue durée, les intérêts s'accumulent pendant des décennies. Réduire la durée ou effectuer des remboursements anticipés diminue fortement le coût total des intérêts.