這個試算器能做什麼

這款房貸月付金試算器,可協助你算出房屋貸款每月固定的本金+利息(P&I)還款金額。計算採用美國常見的「月複利」慣例,也就是把年利率直接除以 12 換算成月利率。請特別注意,計算結果不包含房屋稅、火險地震險、抵押貸款保險(PMI)或社區管理費(HOA)——在美國的完整 PITI 試算中,這些都是獨立列出的項目。台灣的房貸試算則通常另計火險、地震險與相關費用,計息方式也可能採本息平均攤還,請以銀行實際條件為準。

使用方式

請輸入貸款金額(即貸款本金或目前未償還餘額)、貸款年限並選擇單位是「年」或「月」,以及以百分比表示的年利率。按下計算後,即可看到每期固定月付金、總還款期數、整段貸款期間的還款總額,以及累計支付的總利息。

公式說明

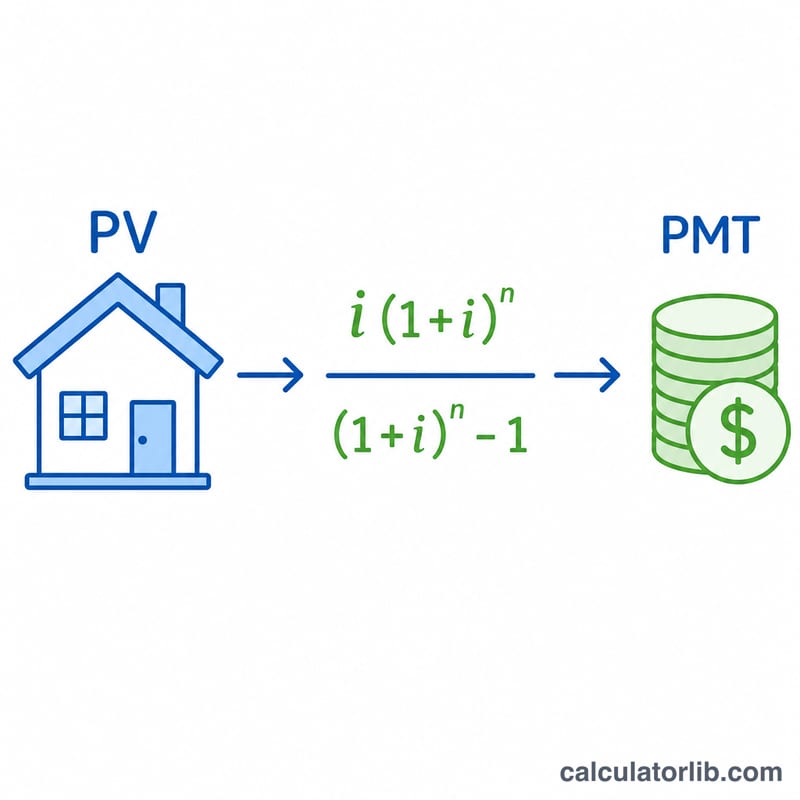

分期攤還貸款的固定月付金,其實就是一種年金(annuity)給付公式:

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

其中 \(\text{PV}\) 為貸款金額,\(i = \text{年利率} / 100 / 12\) 為月利率,\(n\) 為總還款月數(年數 × 12,或直接輸入的月數)。當利率為 0 時,分母會變成零,因此試算器會改用 $$\text{PMT} = \frac{\text{PV}}{n}$$,把本金平均分攤到每一期。

實際範例

以貸款 $175,000、年限 30 年、利率 4.125% 為例:\(i = 0.0034375\)、\(n = 360\),且 \((1+i)^n \approx 3.4397\)。月付金為 $$175000 \times 0.0034375 \times \frac{3.4397}{3.4397 - 1} \approx \$848.14$$。在 360 期還款結束後,總還款金額約為 $305,331,其中利息約 $130,331。

常見問題

計算結果有包含稅金和保險嗎?沒有。這裡只計算本金與利息。若要估算完整的居住成本,請另外加上代收保管的稅金與保險費用。

利率欄位該填多少?請填入名目年利率(類似 APR 的名目利率),不要填月利率。系統會自動換算成月利率。

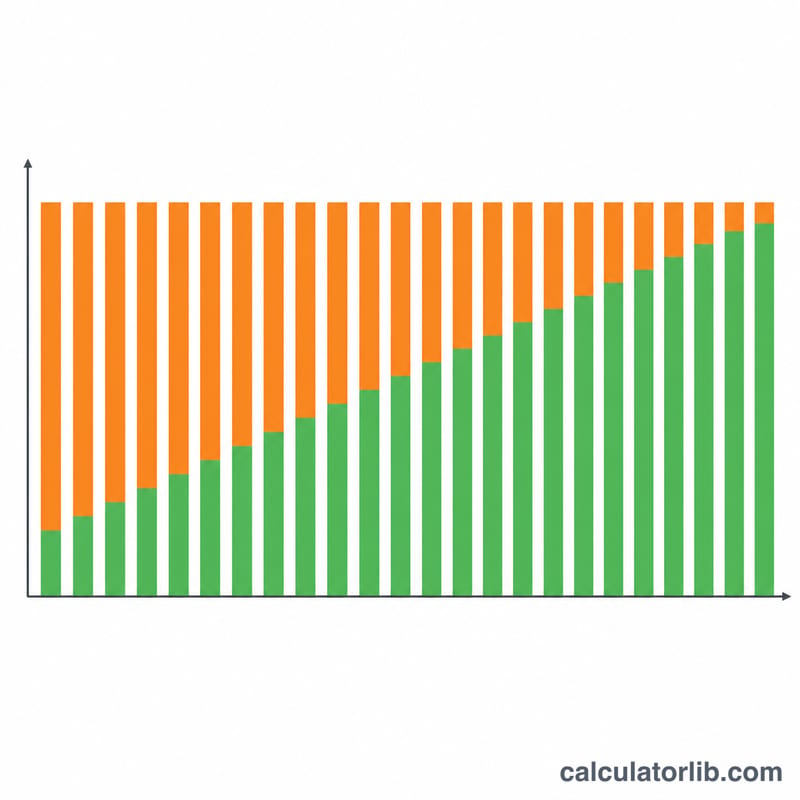

為什麼總利息看起來那麼高?因為貸款年限長,利息會累積數十年。縮短年限或多繳本金,都能大幅降低累計支付的總利息。