このツールでできること

この住宅ローン返済計算ツールは、住宅ローンの毎月の元利均等返済額(元金+利息)を計算します。年利を12で割って計算する、米国で一般的な「月次複利方式」を採用しています。なお、ここで算出されるのは元金と利息のみで、固定資産税・火災保険・PMI(民間住宅ローン保険)・HOA(管理組合費)は含まれません。これらは米国でいうPITI(元金・利息・税・保険)の総額を出すときに、別途加算する項目です。日本の住宅ローンも基本的な計算式は同じですが、保険・税の取り扱いや手数料の慣習は国によって異なる点にご注意ください。

使い方

借入額(ローン元金または現在の残高)、返済期間と、その単位が「年」か「月」かを選び、年利をパーセントで入力します。「計算する」を押すと、毎月の均等返済額、返済回数の合計、返済総額(ローン全体で支払う金額)、そして利息の合計が表示されます。

計算式の解説

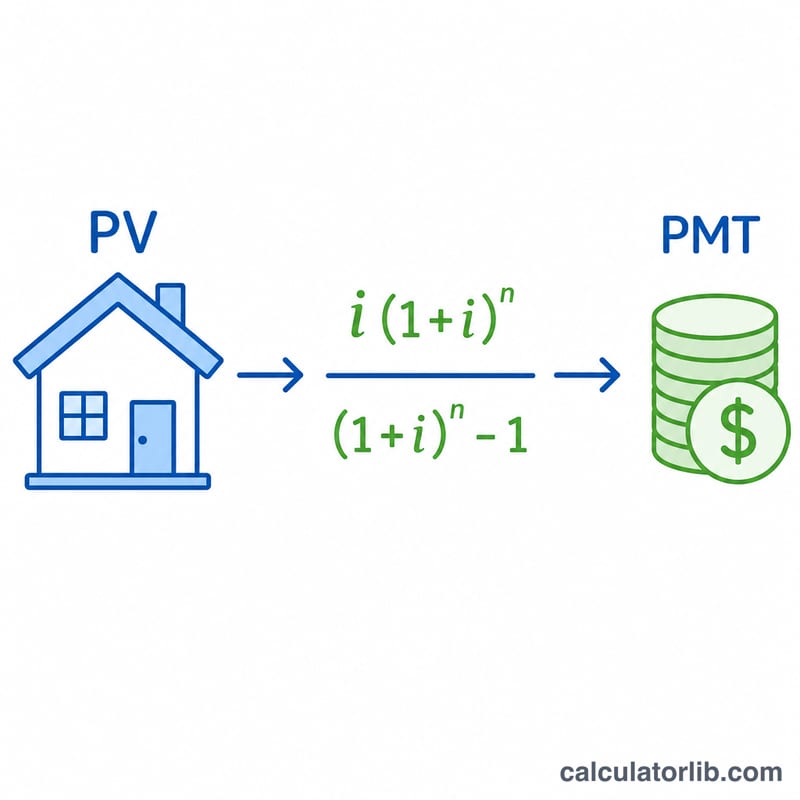

元利均等返済額は、年金(アニュイティ)の計算式で求められます。

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

ここで \(\text{PV}\) は借入額、\(i = \text{年利} / 100 / 12\) は月利、\(n\) は毎月の返済回数の合計(年数 × 12、または入力した月数)です。年利が0の場合は分母がゼロになってしまうため、ツールは \(\text{PMT} = \text{PV} / n\) に切り替え、元金を均等に按分して計算します。

計算例

借入額175,000ドル、返済期間30年、年利4.125%の場合:\(i = 0.0034375\)、\(n = 360\)、\((1+i)^n \approx 3.4397\) となります。毎月の返済額は $$175000 \times 0.0034375 \times \frac{3.4397}{3.4397 - 1} \approx 848.14\text{ドル}$$ です。360回の返済で総額は約305,331ドルとなり、そのうち利息はおよそ130,331ドルに上ります。

よくある質問

税金や保険料は含まれていますか? いいえ。算出されるのは元金と利息のみです。住居費の総額を把握したい場合は、エスクロー(積立)される税金や保険料を別途加算してください。

どの金利を入力すればよいですか? 名目年利(APR形式の名目金利)を入力してください。月利ではありません。ツールが自動的に月利へ換算します。

利息の合計がやけに大きく見えるのはなぜ? 返済期間が長いと、利息は何十年にもわたって積み上がります。期間を短くしたり繰り上げ返済を行ったりすると、利息の総額を大幅に減らせます。