このツールでできること

この「固定資産税・保険料込み 住宅ローン返済額シミュレーター」は、住宅にかかる本当の月々のコストを試算します。銀行が提示する「返済額」は通常、元金と利息(P+I)だけを指しますが、米国などでエスクロー口座を利用する多くの住宅所有者は、固定資産税と住宅保険料も毎月の支払いにまとめて含めて納めています。本ツールはこの3つを合算するため、実際に支払う金額がひと目で分かります。これは普遍的な「お金の時間価値(TVM)」計算であり、ドル記号は表示通貨にすぎず、計算式はあらゆる固定金利ローンに適用できます。なお、日本の住宅ローンでは固定資産税や火災保険料を返済額に組み込む仕組みは一般的でなく、別々に納付するのが通常です。ここではあくまで米国式のエスクロー方式を前提としている点にご留意ください。

使い方

借入額(ローン元金)、返済期間(年単位か月単位かも選択)、そして年利をパーセントで入力します。任意で年間の固定資産税と年間の住宅保険料を加えることもできます。元金と利息だけを知りたい場合は、これらを空欄または0のままにしてください。シミュレーターは返済期間を毎月の支払回数に、年利を月利(小数)に換算し、内訳と合計額を算出します。

計算式の解説

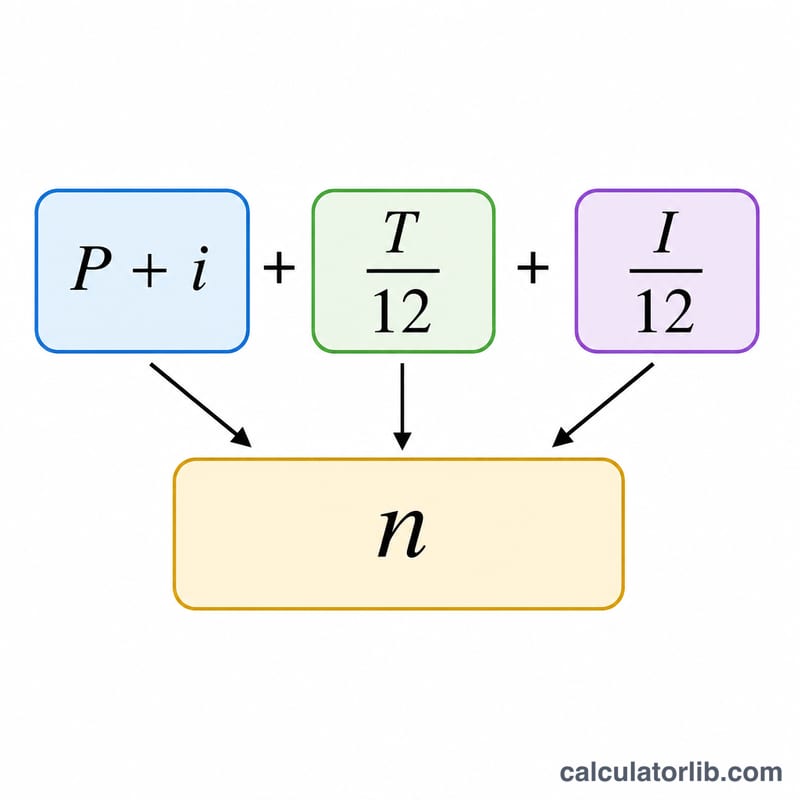

毎月の元金・利息は、標準的な元利均等返済(年金)の式で求めます:

$$\text{PI} = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$ここで \(P\) は借入額、\(i\) は月利(年利 ÷ 100 ÷ 12)、\(n\) は毎月の支払回数(年数 × 12)です。金利が0の場合は分母が消えてしまうため、\(\text{PI} = P \div n\) に切り替えて計算します。毎月の税額は年間の固定資産税 ÷ 12、毎月の保険料は年間保険料 ÷ 12 です。合計は単純にこの3つを足し合わせた金額になります。

$$\text{Total} = \text{PI} + \frac{T}{12} + \frac{I}{12}$$

計算例

借入額 $175,000、返済期間30年、年利 4.1250%、年間固定資産税 $3,200、年間保険料 $520 の場合:\(n = 360\)、\(i = 0.0034375\)、\((1+i)^{360} = 3.4342\) となります。

$$\text{PI} = 175000 \times \frac{0.0034375 \times 3.4342}{3.4342 - 1} = \$848.14$$毎月の税額 \(= 3200 \div 12 = \$266.67\)、毎月の保険料 \(= 520 \div 12 = \$43.33\)。

$$\text{Total} = 848.14 + 266.67 + 43.33 = \$1{,}158.14$$毎月の総支払額 = $1,158.14 となります。

よくある質問

PMI(民間住宅ローン保険)やHOA費用は含まれますか? いいえ。本ツールが対象とするのは元金・利息・固定資産税・住宅保険料です。民間住宅ローン保険やHOA(住宅組合)費用が該当する場合は、別途加算してください。

税や保険をエスクローしない場合は? その項目を0のままにすれば、合計は元金・利息の返済額と一致します。

実際の支払額が少し違うのはなぜ? 金融機関は端数を丸めますし、エスクローの積立額も税評価額や保険料の改定により毎年変動します。本ツールは入力した数値に基づく精密な概算値です。