이 계산기의 기능

이 '세금·보험 포함 모기지 월 상환금 계산기'는 실제 주거비가 매달 얼마나 드는지 가늠해 줍니다. 은행이 안내하는 '상환금'은 보통 원금과 이자(P+I)만 포함하지만, 에스크로 계좌를 운영하는 미국 주택 소유자 대부분은 재산세와 주택보험료까지 한 번에 묶어 매달 납부합니다. 이 계산기는 세 항목을 모두 합산해 실제 부담 금액을 보여 줍니다. 참고로 이 계산은 화폐의 시간가치(TVM)에 기반한 보편적인 공식이며, 달러($) 표시는 단순한 통화 단위일 뿐이라 고정금리 대출이라면 어떤 통화에도 그대로 적용됩니다. 다만 재산세와 주택보험을 월 납입금에 합쳐 내는 '에스크로' 방식은 미국 모기지의 특징으로, 한국의 주택담보대출은 보유세(재산세·종부세)와 화재보험을 따로 납부하는 점이 다릅니다.

사용 방법

모기지 대출 원금, 대출 기간(연 단위인지 월 단위인지 함께 선택), 그리고 연이자율을 퍼센트로 입력하세요. 필요하다면 연간 재산세와 연간 주택보험료도 추가로 입력할 수 있습니다. 원금과 이자만 계산하고 싶다면 이 두 칸은 비워 두거나 0으로 두면 됩니다. 계산기는 대출 기간을 월 상환 횟수로, 연이자율을 월 소수 금리로 변환한 뒤 각 항목별 내역과 합계 금액을 보여 줍니다.

공식 설명

월 원금·이자는 표준 원리금균등상환(연금) 공식을 사용합니다:

$$\text{PI} = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$

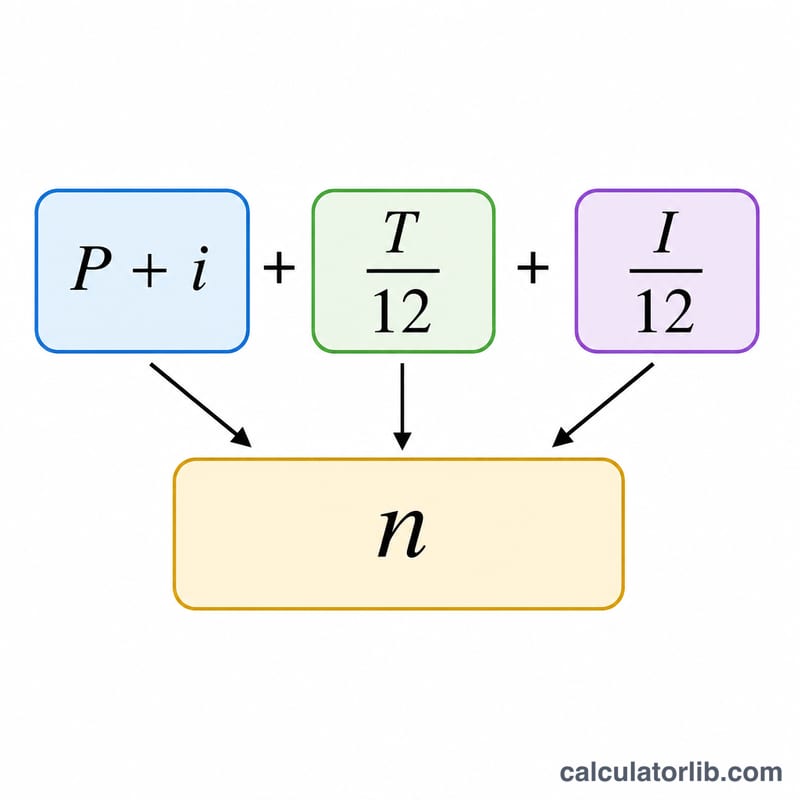

여기서 \(P\)는 대출 원금, \(i\)는 월 금리(연이자율 / 100 / 12), \(n\)은 총 월 상환 횟수(연수 × 12)입니다. 이자율이 0이면 분모가 사라지므로 \(\text{PI} = P / n\)으로 단순 계산합니다. 월 재산세는 연 재산세 / 12, 월 보험료는 연 보험료 / 12로 구하며, 총 상환금은 이 세 항목을 단순히 합한 값입니다:

$$\text{Total} = \text{PI} + \frac{T}{12} + \frac{I}{12}$$

계산 예시

대출 원금 $175,000, 기간 30년, 금리 4.1250%, 연 재산세 $3,200, 연 보험료 $520인 경우를 보겠습니다. \(n = 360\), \(i = 0.0034375\), \((1+i)^{360} = 3.4342\)입니다.

$$\text{PI} = 175000 \times \frac{0.0034375 \times 3.4342}{3.4342 - 1} = \$848.14$$

월 재산세 \(= 3200 / 12 = \$266.67\), 월 보험료 \(= 520 / 12 = \$43.33\). 따라서 월 상환금 총액

$$= 848.14 + 266.67 + 43.33 = \mathbf{\$1{,}158.14}$$

자주 묻는 질문

PMI나 HOA 관리비도 포함되나요? 아니요. 이 계산기는 원금, 이자, 재산세, 주택보험만 다룹니다. 해당된다면 개인 모기지 보험(PMI)이나 주택조합(HOA) 회비는 별도로 더하셔야 합니다.

세금과 보험을 에스크로로 내지 않으면 어떻게 하나요? 해당 칸을 0으로 두면 총액이 원금과 이자 상환금과 같아집니다.

실제 납부 금액과 조금 다른 이유는 무엇인가요? 대출 기관마다 반올림 처리가 다르고, 매년 재산세 평가액과 보험료가 갱신되면서 에스크로 금액이 달라지기 때문입니다. 이 계산기는 입력하신 수치를 기준으로 한 정확한 추정치입니다.