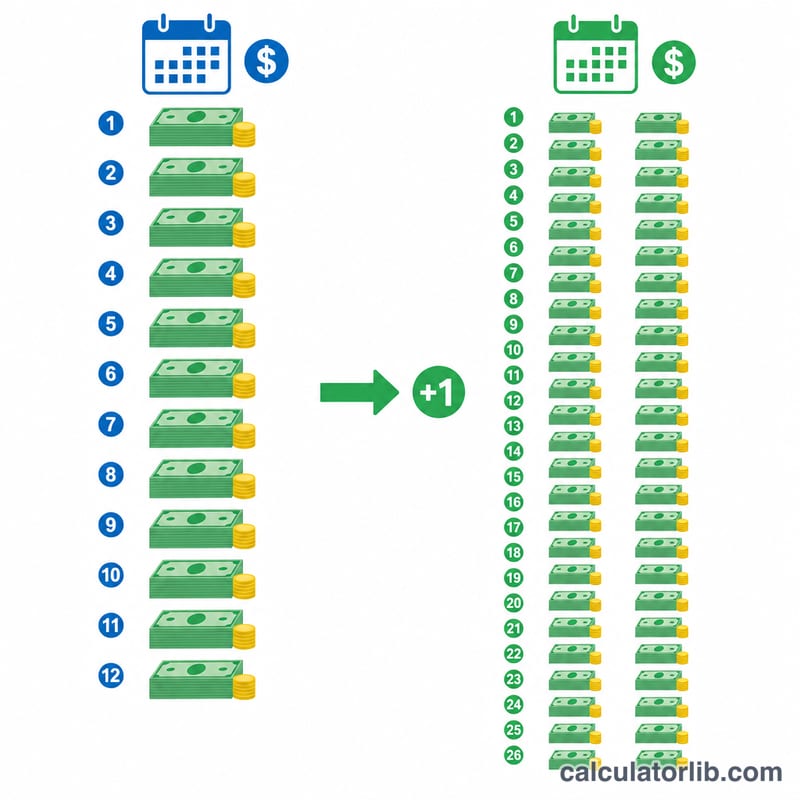

격주 모기지 상환이란?

격주(2주마다) 상환 방식은 매월 내던 상환금을 절반으로 나눠 2주에 한 번씩 갚는 방법입니다. 1년은 52주이므로 절반 금액을 26번 내게 되는데, 이는 월 상환 12회가 아니라 13회분에 해당합니다. 즉 1년에 한 달치를 더 갚는 셈이고, 이 추가분은 전액 원금에 적용되어 대출 기간을 줄이고 총 이자를 낮춰 줍니다. (참고로 이 계산기는 미국식 모기지처럼 매달 원리금을 균등 상환하는 대출을 기준으로 합니다. 한국의 원리금균등상환 주택담보대출에도 같은 원리를 적용해 볼 수 있지만, 은행이 격주 자동이체를 지원하는지는 상품에 따라 다릅니다.)

계산기 사용법

대출 원금, 연이자율, 대출 기간(년)을 입력하세요. 계산기는 먼저 일반적인 월 상환금을 구한 뒤 이를 절반으로 나눠 격주 상환금을 산출합니다. 또한 격주 상환을 시뮬레이션해, 모기지를 몇 년이나 일찍 끝낼 수 있고 이자를 얼마나 아끼는지 함께 보여 줍니다.

계산 공식

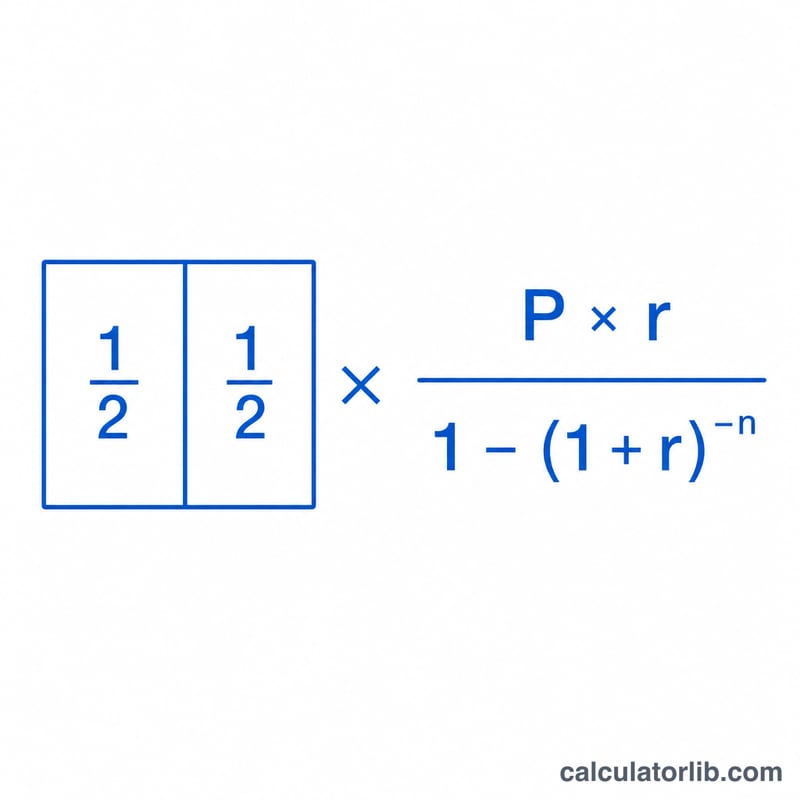

월 상환금은 표준 원리금균등상환 공식인 $$M = \frac{P\cdot r}{1-(1+r)^{-n}}$$ 을 사용합니다. 여기서 \(P\)는 원금, \(r\)은 월이자율(연이자율 ÷ 12), \(n\)은 총 상환 횟수(대출 연수 × 12)입니다. 격주 상환금은 단순히 \(B = M / 2\)로 계산합니다.

실제 예시

30년 만기, 연 6.5%로 30만 달러를 빌린 경우를 보겠습니다. \(r = 0.065/12 \approx 0.0054167\)이고 \(n = 360\)입니다. 월 상환금은 약 $1,896.20이므로 격주 상환금은 약 $948.10이 됩니다. 이 금액을 2주마다 꾸준히 갚으면 대출을 몇 년 일찍 끝내고 총 이자도 크게 줄어듭니다.

격주 대 월간: 대출 시나리오별 절감액 비교

아래 표는 표준 월별 모기지와 진정한 격주 계획(월별 납입금의 절반을 2주마다 납입하며, 이는 연간 26회의 절반 납입금—월별 납입금 13회 상당—에 해당)을 비교합니다. 매년 추가 납입금은 원금으로 직접 적용되어 총 이자와 상환 기간을 모두 단축합니다. 수치는 원금과 이자만 포함하며 반올림되었습니다.

| 대출 / 이율 / 기간 | 월별 원금&이자 | 격주 납입금 | 총 이자 (월간) | 총 이자 (격주) | 절감된 이자 | 단축된 기간 |

|---|---|---|---|---|---|---|

| $200,000 · 6% · 30년 | $1,199.10 | $599.55 | $231,676 | $182,700 | ~$49,000 | ~5년 |

| $300,000 · 6.5% · 30년 | $1,896.20 | $948.10 | $382,633 | $297,800 | ~$84,800 | ~5.5년 |

| $400,000 · 7% · 30년 | $2,661.21 | $1,330.61 | $558,036 | $425,900 | ~$132,100 | ~6년 |

| $250,000 · 6% · 15년 | $2,109.64 | $1,054.82 | $129,735 | $114,200 | ~$15,500 | ~1.3년 |

격주 납입금은 항상 월별 납입금의 정확히 절반입니다. 절감액은 연간 12회 대신 26회의 절반 납입금(13회의 전체 납입금)을 하는 것에서 나옵니다. 더 높은 이율과 더 긴 기간이 가장 큰 달러 절감액을 가져온다는 점에 유의하십시오.

주요 모기지 용어 정의

- 원금 (P)

- 차입한 금액—이자가 부과되는 대출 잔액입니다. 공식에서 이는 시간 경과에 따라 상환되는 시작 수치입니다.

- 연 이율

- 대출의 명시된 연 이율(예: 6%)입니다. 이는 기간별 수수료로 분할되기 전에 제시된 명목 이율입니다.

- 기간별 (월별) 이율 (r)

- 연 이율을 연간 복리 기간 수로 나눈 값입니다. 월별 모기지의 경우, \(r = \frac{\text{연 이율}}{100 \times 12}\)입니다. 6% 대출의 월별 이율은 \(0.06/12 = 0.005\)입니다.

- 기간

- 대출의 기간(일반적으로 연 단위로 표시되며, 일반적으로 15년 또는 30년)입니다. 예정된 납입금만 하는 경우 일정이 실행되는 기간을 설정합니다.

- 기간 수 (n)

- 예정된 총 납입금 수이며, 기간(연)에 연간 기간 수를 곱한 값과 같습니다. 30년 월별 대출은 \(n = 30 \times 12 = 360\)입니다.

- 상각

- 정기적인 납입금을 통해 대출을 상환하는 과정으로, 각 납입금은 해당 기간의 이자를 먼저 충당하고 나머지를 원금에 적용합니다. 초기 납입금은 대부분 이자이고, 이후 납입금은 대부분 원금입니다.

- 에스크로

- 대출 기관이 재산세 및 주택 소유자 보험을 위해 돈을 모아 보관하는 계좌로, 원금과 이자와 함께 납입됩니다. 에스크로는 이 계산기가 생성하는 원금&이자 수치에 포함되지 않습니다.

- 격주 대 반월간

- 격주는 2주마다를 의미하며—연 26회 납입금으로, 월별 납입금 13회에 해당하고 추가 연간 원금 납입금을 창출합니다. 반월간은 월 2회를 의미하며—연 24회 납입금으로, 총 월별 납입금 12회와 동일하며 추가 납입금이 없고 가속화가 없습니다.

격주 결과 이해하기

여기에 표시된 이자 절감과 단축된 기간은 단일 메커니즘에서 발생합니다. 월별 금액의 절반을 2주마다 납입하면 연간 26회의 절반 납입금이 생기며, 이는 12회 대신 13회의 전체 월별 납입금에 해당합니다. 그 추가 연간 납입금은 원금에 직접 적용되므로 잔액이 더 빠르게 감소하고 대출 기간 동안 덜 많은 이자가 발생합니다.

이 결과는 각 격주 납입금이 수령되는 순간 대출에 기입된다고 가정합니다. 일부 대출 기관은 대신 격주 납입금을 보유했다가 월간으로 지급하거나, 추가 납입금을 연 1회 또는 2회만 기입합니다. 이는 모델링된 절감액을 감소시키거나 제거합니다. 예상에 의존하기 전에 서비스 제공자가 납입금을 어떻게 적용하는지 확인하십시오.

수치는 원금과 이자만 포함합니다. 재산세, 주택 소유자 보험, HOA 회비 및 모기지 보험은 제외되어 있으며, 대출 기관이 에스크로를 통해 수집할 수 있더라도 제외됩니다. 일부 은행은 또한 격주 프로그램에 등록하기 위해 설정 수수료 또는 납입금 수수료를 부과합니다. 시간이 지남에 따라 이러한 수수료는 절감한 이자의 일부를 상쇄할 수 있습니다.

원금을 더 빠르게 상환하는 것이 목표라면, 일반적으로 월별 납입금을 12로 나누고 그 금액을 추가 원금으로 매월 더하거나, 연간 추가 전체 납입금을 1회 하여 동일한 효과를 무료로 달성할 수 있습니다. 특별한 프로그램이 필요하지 않습니다. 이는 일반적인 교육 정보이며 개인화된 재무 조언이 아닙니다. 특정 모기지에 대해 대출 서비스 제공자 또는 재무 전문가와 상담하십시오.

자주 묻는 질문

은행이 반드시 격주 상환을 허용해야 하나요? 많은 대출 기관이 격주 상환 프로그램을 제공하지만, 그렇지 않더라도 매월 상환금에 1/12씩을 더 내면 비슷한 절약 효과를 얻을 수 있습니다.

왜 24번이 아니라 26번인가요? 한 달에 두 번씩 내면 정확히 월 12회와 같습니다. 하지만 2주마다 내면 절반 금액으로 26번을 내게 되어 월 13회분에 해당하게 됩니다.

세금과 보험료도 포함되나요? 아니요. 이 계산기는 원금과 이자만 계산합니다. 재산세·보험료를 위한 에스크로(예치) 비용은 별도입니다.