Что такое платёж по ипотеке раз в две недели?

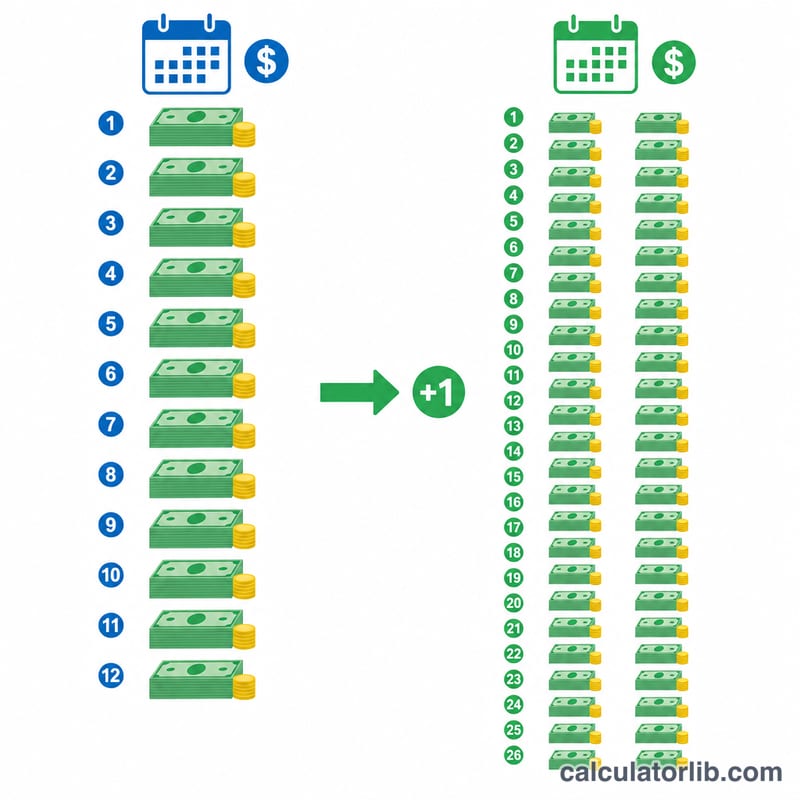

Схема выплат раз в две недели (biweekly) делит ваш привычный ежемесячный платёж пополам, и эту половину вы вносите каждые две недели. Поскольку в году 52 недели, за год набирается 26 половинных платежей — это равно 13 полным ежемесячным взносам вместо 12. Один «лишний» платёж в год целиком уходит на погашение тела долга, благодаря чему срок кредита сокращается, а общая переплата по процентам уменьшается. Такая схема распространена прежде всего в США и Канаде; в России банки чаще предлагают досрочное частичное погашение, которое даёт похожий эффект.

Как пользоваться калькулятором

Введите сумму кредита, годовую процентную ставку и срок в годах. Калькулятор рассчитает стандартный ежемесячный платёж, а затем разделит его пополам, чтобы получить сумму взноса раз в две недели. Кроме того, он смоделирует график погашения при выплатах раз в две недели и покажет, на сколько лет раньше вы закроете ипотеку и сколько процентов сэкономите.

Формула расчёта

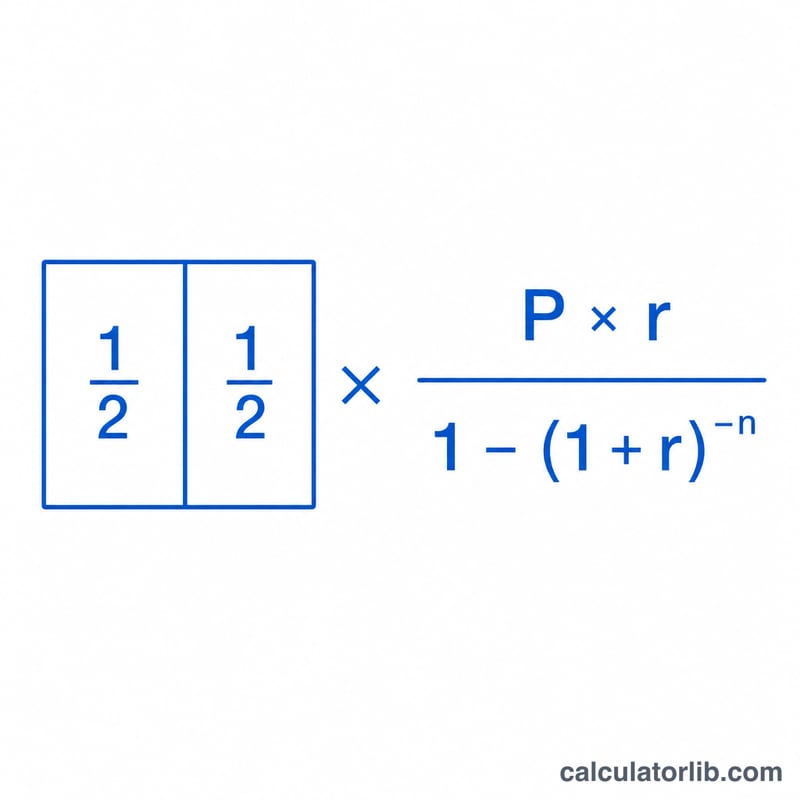

Ежемесячный платёж считается по стандартной формуле аннуитета: \( M = \dfrac{P\cdot r}{1-(1+r)^{-n}} \), где \(P\) — сумма кредита, \(r\) — месячная процентная ставка (годовая ставка ÷ 12), а \(n\) — общее число ежемесячных платежей (количество лет × 12). Платёж раз в две недели находится совсем просто: \( B = \dfrac{M}{2} \).

$$ \text{Biweekly} = \frac{1}{2}\cdot\frac{P\cdot r}{1-(1+r)^{-n}} $$

$$ \text{where}\quad \left\{ \begin{aligned} P &= \text{Loan Amount} \\ r &= \frac{\text{Rate (\%)}}{100\times 12} \\ n &= \text{Term (years)}\times 12 \end{aligned} \right. $$

Пример расчёта

Возьмём кредит на $300 000 под 6,5% годовых на 30 лет: \( r = 0{,}065/12 \approx 0{,}0054167 \), а \( n = 360 \). Ежемесячный платёж составит около $1896,20, значит, платёж раз в две недели — примерно $948,10. Внося эту сумму каждые две недели, вы закроете кредит на несколько лет раньше, а суммарная переплата по процентам ощутимо снизится.

Частые вопросы

Должен ли банк разрешать платежи раз в две недели? Многие зарубежные кредиторы предлагают такие программы, но похожего результата часто можно добиться самостоятельно — добавляя к каждому ежемесячному платежу 1/12 его суммы.

Почему 26 платежей, а не 24? Два платежа в месяц дали бы ровно 12 ежемесячных взносов. А выплаты именно каждые две недели дают 26 половинных платежей — это эквивалент 13 ежемесячных взносов.

Учитываются ли налоги и страховка? Нет. Калькулятор считает только тело долга и проценты; платежи на налоги и страхование (эскроу) рассчитываются отдельно.

Двухнедельный платёж vs. Ежемесячный платёж: Экономия в различных сценариях кредита

В таблице ниже сравниваются стандартный ежемесячный ипотечный платёж с истинным двухнедельным планом (половина ежемесячного платежа, выплачиваемая каждые две недели, что равно 26 половинным платежам — эквивалент 13 ежемесячных платежей — в год). Дополнительный платёж каждый год идёт непосредственно в уплату основной суммы, сокращая как общую сумму процентов, так и время погашения. Цифры включают только основную сумму и проценты и округлены.

| Кредит / Ставка / Срок | Ежемесячный П&П | Двухнедельный платёж | Всего процентов (ежемесячно) | Всего процентов (двухнедельно) | Сэкономлено процентов | Время сокращено |

|---|---|---|---|---|---|---|

| $200,000 · 6% · 30 лет | $1,199.10 | $599.55 | $231,676 | $182,700 | ~$49,000 | ~5 лет |

| $300,000 · 6.5% · 30 лет | $1,896.20 | $948.10 | $382,633 | $297,800 | ~$84,800 | ~5.5 лет |

| $400,000 · 7% · 30 лет | $2,661.21 | $1,330.61 | $558,036 | $425,900 | ~$132,100 | ~6 лет |

| $250,000 · 6% · 15 лет | $2,109.64 | $1,054.82 | $129,735 | $114,200 | ~$15,500 | ~1.3 года |

Двухнедельный платёж всегда составляет ровно половину ежемесячного платежа; экономия достигается за счёт внесения 26 таких половинных платежей (13 полных платежей) в год вместо 12. Обратите внимание, что более высокие ставки и более длительные сроки дают наибольшую экономию в долларах.

Ключные термины ипотеки

- Основная сумма (P)

- Сумма, которую вы занимаете — остаток кредита, на который начисляются проценты. В формуле это начальная цифра, которая уменьшается со временем.

- Годовая процентная ставка

- Установленная годовая ставка по кредиту (например, 6%). Это указанная номинальная ставка до её разделения на начисления за период.

- Периодическая (ежемесячная) ставка (r)

- Годовая ставка разделённая на количество периодов начисления в год. Для ежемесячной ипотеки \(r = \frac{\text{годовая ставка}}{100 \times 12}\). Кредит под 6% имеет ежемесячную ставку \(0.06/12 = 0.005\).

- Срок

- Длительность кредита, обычно выражаемая в годах (обычно 15 или 30). Она определяет, как долго действует график, если вы вносите только запланированные платежи.

- Количество периодов (n)

- Общее количество запланированных платежей, равное сроку в годах, умноженному на количество периодов в год. Ипотека на 30 лет с ежемесячными платежами имеет \(n = 30 \times 12 = 360\).

- Амортизация

- Процесс погашения кредита через регулярные платежи, где каждый платёж сначала покрывает проценты за период, а остаток применяется к основной сумме. Ранние платежи состоят в основном из процентов; более поздние — в основном из основной суммы.

- Эскроу

- Счёт, который ваш кредитор может использовать для сбора и удержания денег для уплаты налогов на имущество и страховки домовладельца, выплачиваемых одновременно с основной суммой и процентами. Эскроу не входит в цифры П&П, которые производит этот калькулятор.

- Двухнедельный vs. двухмесячный

- Двухнедельный означает каждые две недели — 26 платежей в год, что равно 13 ежемесячным платежам и создаёт дополнительный годовой платёж основной суммы. Двухмесячный означает дважды в месяц — 24 платежа в год, всего ровно 12 ежемесячных платежей без дополнительного платежа и ускорения.

Понимание ваших результатов двухнедельного платежа

Сэкономленные проценты и сокращённый срок, показанные здесь, проистекают из одного механизма: выплата половины вашего ежемесячного платежа каждые две недели даёт 26 половинных платежей в год, что эквивалентно 13 полным ежемесячным платежам вместо 12. Один дополнительный платёж каждый год применяется непосредственно к основной сумме, поэтому остаток падает быстрее и меньше процентов начисляется за весь срок кредита.

Эти результаты предполагают, что каждый двухнедельный платёж зачисляется на ваш кредит в момент его получения. Некоторые кредиторы вместо этого удерживают двухнедельные платежи и перечисляют их ежемесячно, или публикуют дополнительный платёж только один или два раза в год — что уменьшает или исключает моделируемую экономию. Подтвердите, как ваш обслуживающий кредит применяет платежи, прежде чем полагаться на прогноз.

Цифры охватывают только основную сумму и проценты. Налоги на имущество, страховка домовладельца, взносы ассоциации собственников и страховка ипотеки исключены, хотя ваш кредитор может собирать их через эскроу. Некоторые банки также взимают комиссию за установку или за каждый платёж для участия в официальной двухнедельной программе; со временем эти комиссии могут компенсировать часть процентов, которые вы сэкономите.

Если ваша цель просто быстрее погасить основную сумму, вы обычно можете добиться того же результата бесплатно, разделив ваш ежемесячный платёж на 12 и добавляя эту сумму как дополнительная основная сумма каждый месяц, или внося один дополнительный полный платёж в год — никаких специальных программ не требуется. Это общая образовательная информация, а не персональный финансовый совет; проконсультируйтесь с вашим обслуживающим кредит или финансовым специалистом относительно вашей конкретной ипотеки.