隔週払いの住宅ローンとは?

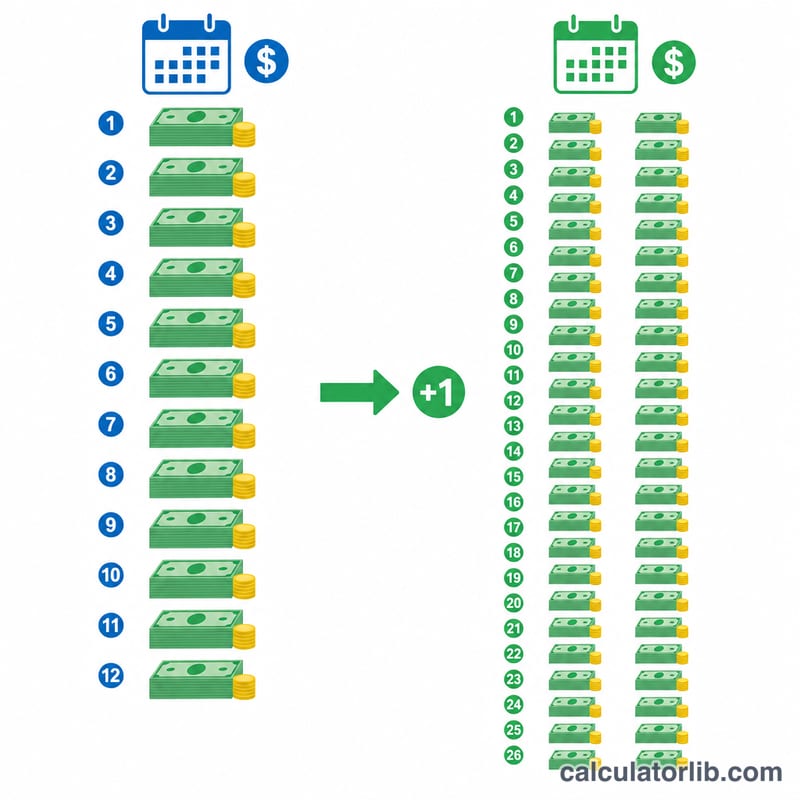

隔週払い(バイウィークリー)プランとは、通常の月々の返済額を半分にし、その金額を2週間ごとに支払う方法です。1年は52週なので、半額の返済を26回行うことになります。これは月々の返済を12回ではなく13回分支払う計算になります。この「1回分多い返済」がそのまま元金(元本)に充当されるため、返済期間が短くなり、支払う利息の総額も減らせます。

なお、この仕組みは主に米国などの住宅ローンで採用されている返済方式です。日本の住宅ローンは多くが毎月払い(ボーナス併用払いを選べる場合もあり)で、隔週払いそのものを正式に用意している金融機関はまれです。それでも「繰り上げ返済」を活用すれば、同様に利息と期間を圧縮する効果が得られます。

このシミュレーターの使い方

借入額・年利(%)・返済期間(年)を入力してください。まず標準的な月々の返済額を計算し、その半分を隔週払いの金額として算出します。さらに隔週払いで返済を進めた場合をシミュレーションし、何年早く完済できるか、利息をいくら節約できるかを試算します。

計算式の解説

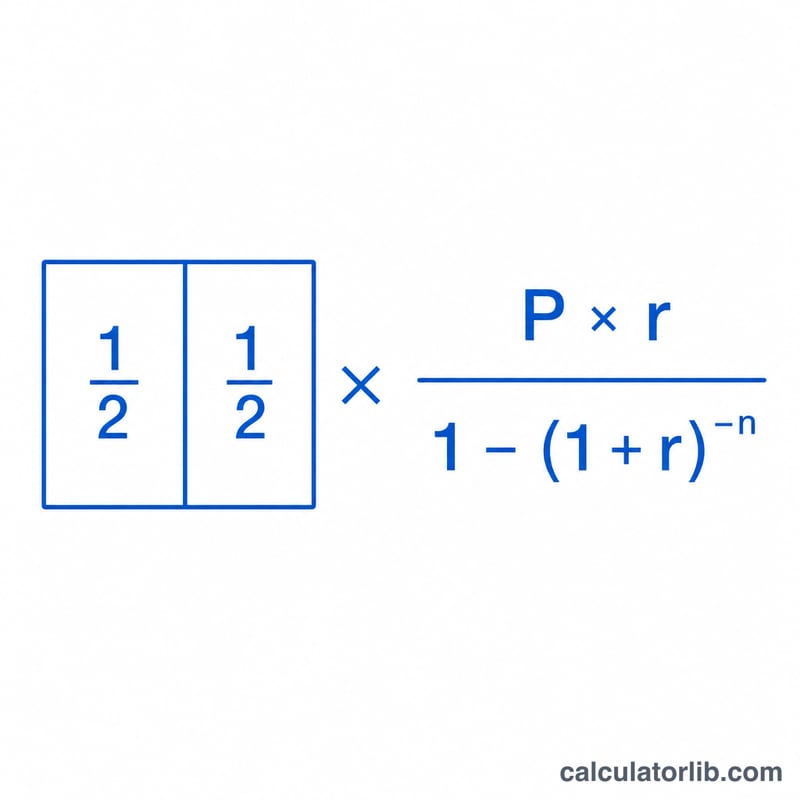

月々の返済額は、標準的な元利均等返済の計算式 \(M = \dfrac{P\cdot r}{1-(1+r)^{-n}}\) を使います。\(P\)は借入元金、\(r\)は月利(年利 ÷ 12)、\(n\)は返済回数の合計(返済年数 × 12)です。隔週払いの返済額は、これを単純に半分にした \(B = M / 2\) で求められます。

$$\text{Biweekly} = \frac{1}{2}\cdot\frac{P\cdot r}{1-(1+r)^{-n}}$$$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Loan Amount} \\ r &= \frac{\text{Rate (\%)}}{100\times 12} \\ n &= \text{Term (years)}\times 12 \end{aligned} \right.$$

計算例

借入額300,000ドル、年利6.5%、返済期間30年の場合:\(r = 0.065 / 12 \approx 0.0054167\)、\(n = 360\) となります。月々の返済額は約1,896.20ドルなので、隔週払いの返済額は約948.10ドルです。これを2週間ごとに支払うことで、完済時期が数年早まり、利息の総額も大幅に減らせます。

隔週払い vs. 月払い:ローン シナリオ別の貯蓄

以下の表は、標準的な月払い住宅ローンと真の隔週払いプラン(月々の支払額の半分を2週間ごとに支払う26回の半額支払い — 月払いで13回分に相当 — 年間)を比較しています。毎年の追加支払いは元本に直接充てられ、総利息と返済期間を短縮します。数字は元本と利息のみであり、四捨五入されています。

| ローン / 金利 / 期間 | 月払いの元利 | 隔週払い | 総利息(月払い) | 総利息(隔週払い) | 節約できる利息 | 短縮される期間 |

|---|---|---|---|---|---|---|

| $200,000 · 6% · 30年 | $1,199.10 | $599.55 | $231,676 | $182,700 | ~$49,000 | ~5年 |

| $300,000 · 6.5% · 30年 | $1,896.20 | $948.10 | $382,633 | $297,800 | ~$84,800 | ~5.5年 |

| $400,000 · 7% · 30年 | $2,661.21 | $1,330.61 | $558,036 | $425,900 | ~$132,100 | ~6年 |

| $250,000 · 6% · 15年 | $2,109.64 | $1,054.82 | $129,735 | $114,200 | ~$15,500 | ~1.3年 |

隔週払い額は常に月払い額のちょうど半分であり、貯蓄は年間12回ではなく26回の半額支払い(13回の満額支払い)を行うことで生じます。金利が高いほど、また期間が長いほど、最大のドル単位の貯蓄が生まれることに注意してください。

重要な住宅ローン用語の定義

- 元本(P)

- あなたが借りた金額 — 利息が計算される対象となるローン残高。式ではこれが開始数字となり、時間とともに返済されます。

- 年利

- ローンの記載年利(例:6%)。これは年複利に分割される前の提示名目金利です。

- 定期(月次)金利(r)

- 年利を年当たりの複利期間数で割ったもの。月払いローンの場合、\(r = \frac{\text{年利}}{100 \times 12}\)。6%のローンの月利は\(0.06/12 = 0.005\)です。

- 期間

- ローンの長さ。通常は年単位で表示されます(一般的には15年または30年)。定期支払いのみを行う場合のスケジュールの長さを設定します。

- 期間数(n)

- 定期支払いの総数。年単位の期間に年当たりの期間数を掛けたもの。30年月払いローンの場合、\(n = 30 \times 12 = 360\)です。

- 償却

- 定期支払いを通じてローンを返済するプロセス。各支払いは期間の利息をまずカバーし、残りを元本に充てます。初期の支払いはほぼ利息であり、後期の支払いはほぼ元本です。

- エスクロー

- あなたの貸し手が固定資産税と住宅所有者保険のお金を集めて保有するアカウント。元本と利息とともに支払われます。エスクローはこの計算機が作成する元利手数料の一部ではありません。

- 隔週払い vs. 隔月払い

- 隔週払いは2週間ごと — 年間26回の支払いで、これは13回の月払いに相当し、追加の年間元本支払いを生み出します。隔月払いは月2回 — 年間24回の支払いで、合計12回の月払いとなり、追加支払いなしで加速度なしです。

隔週払いの結果を理解する

ここに示す利息節約と短縮期間は、単一のメカニズムから生じます:月払い額の半分を2週間ごとに支払うことで、年間26回の半額支払いが生じ、これは12ではなく13回の満額月払いと同等です。毎年その1回の追加支払いは元本に直接充てられるため、残高がより早く低下し、ローンの存続期間中に少ない利息が発生します。

これらの結果は、各隔週払いがローンに受け取られた瞬間にクレジットされることを前提としています。一部の貸し手は代わりに隔週払いを保有して月ごとに支給するか、追加支払いを年1回または2回だけ投稿します — これはモデル化された貯蓄を減らすか排除します。プロジェクションに依存する前に、サービサーが支払いをどのように適用するかを確認してください。

数字は元本と利息のみをカバーしています。固定資産税、住宅所有者保険、HOA料金、住宅ローン保険は除外されていますが、貸し手がエスクローを通じて収集する場合があります。一部の銀行は隔週払いプログラムに登録するための設定またはペイごとの手数料も請求します。時間の経過とともに、これらの手数料は節約できる利息の一部をオフセットできます。

目標が単に元本をより速く返済することである場合、通常は月払い額を12で割り、その金額を毎月の追加元本として追加するか、年に1回の追加満額支払いを行うことで、同じ効果を無料で達成できます — 特別なプログラムは不要です。これは一般的な教育情報であり、個人的な財務アドバイスではありません。あなたの特定の住宅ローンについて、あなたのローン サービサーまたは財務専門家に相談してください。

よくある質問

隔週払いには金融機関の対応が必要ですか? 海外では隔週払いプログラムを用意している金融機関も多くあります。対応していない場合でも、月々の返済額に1/12を上乗せして支払えば、ほぼ同じ節約効果が得られます。日本では繰り上げ返済が同様の役割を果たします。

なぜ24回ではなく26回なのですか? 「月2回」払いだと、ちょうど月々の返済12回分と同じになります。一方で2週間ごとに支払うと年26回となり、月々の返済13回分に相当するためです。

税金や保険料は含まれていますか? いいえ。このシミュレーターは元金と利息のみを対象としています。税金や保険料のための積立(エスクロー)は別途必要です。