द्विसाप्ताहिक मॉर्गेज भुगतान क्या होता है?

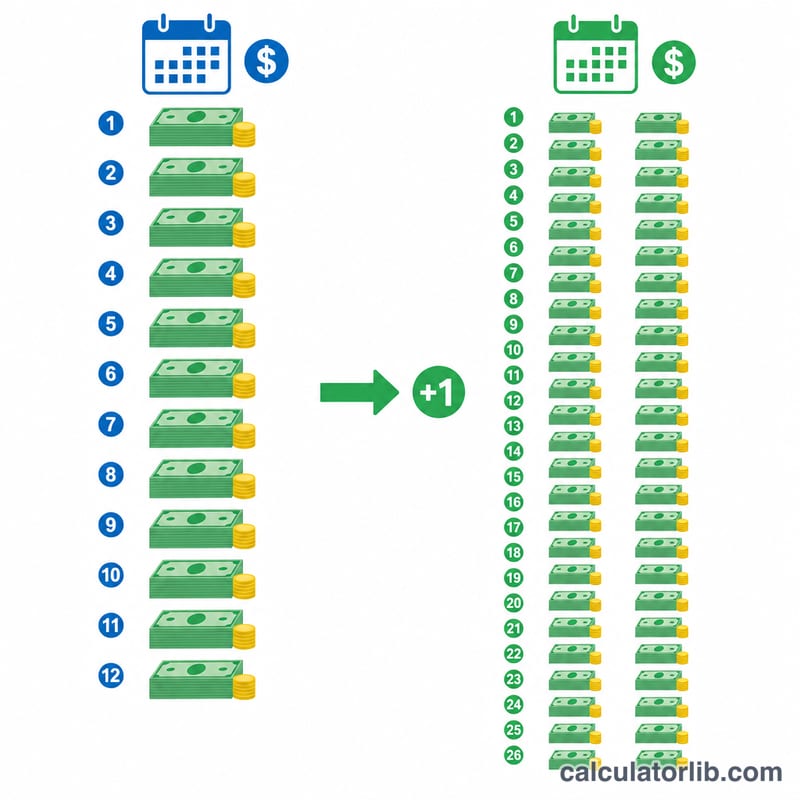

द्विसाप्ताहिक (हर दो हफ़्ते वाली) मॉर्गेज योजना में आपकी सामान्य मासिक किस्त को आधा कर दिया जाता है और वही रकम हर दो हफ़्ते में चुकाई जाती है। चूँकि साल में 52 हफ़्ते होते हैं, इसलिए आप 26 आधी किस्तें भरते हैं — यानी 12 के बजाय 13 पूरी मासिक किस्तों के बराबर। साल में होने वाली यह एक अतिरिक्त किस्त सीधे मूलधन (प्रिंसिपल) में जाती है, जिससे आपका लोन जल्दी खत्म होता है और कुल ब्याज घट जाता है। ध्यान दें कि यह व्यवस्था मुख्य रूप से अमेरिका जैसे देशों के मॉर्गेज में आम है; भारत में होम लोन के नियम और किस्त-व्यवस्था अलग हो सकती है, पर अतिरिक्त भुगतान से ब्याज बचाने का सिद्धांत हर जगह काम करता है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

अपनी लोन राशि, सालाना ब्याज दर और अवधि (साल में) दर्ज करें। कैलकुलेटर पहले आपकी सामान्य मासिक किस्त निकालता है, फिर उसे आधा करके द्विसाप्ताहिक रकम बताता है। साथ ही यह द्विसाप्ताहिक भुगतान की पूरी प्रक्रिया का अनुमान लगाकर दिखाता है कि आप कितने साल पहले कर्ज-मुक्त हो सकते हैं और कितना ब्याज बचा सकते हैं।

फ़ॉर्मूला समझें

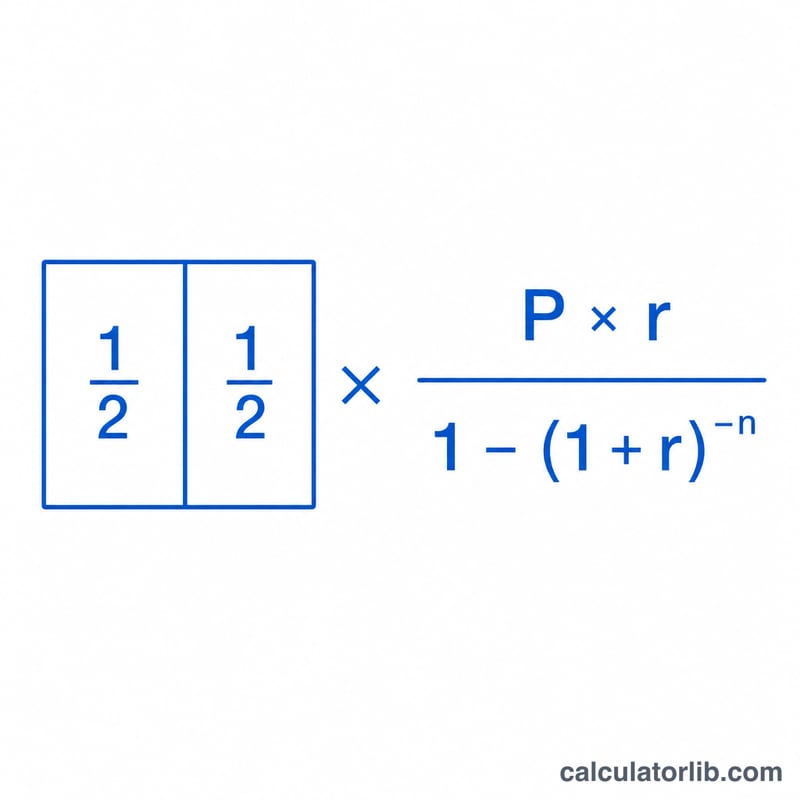

मासिक किस्त निकालने के लिए मानक अमॉर्टाइज़ेशन फ़ॉर्मूला इस्तेमाल होता है: \( M = \frac{P\cdot r}{1-(1+r)^{-n}} \), जहाँ \(P\) मूलधन है, \(r\) मासिक ब्याज दर है (सालाना दर \(\div\) 12), और \(n\) कुल मासिक किस्तों की संख्या है (साल \(\times\) 12)। द्विसाप्ताहिक किस्त बस इतनी सी है:

$$ B = \frac{M}{2} $$पूरा फ़ॉर्मूला इस प्रकार है:

$$ \begin{gathered} \text{Biweekly} = \frac{1}{2}\cdot\frac{P\cdot r}{1-(1+r)^{-n}} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} P &= \text{Loan Amount} \\ r &= \frac{\text{Rate (\%)}}{100\times 12} \\ n &= \text{Term (years)}\times 12 \end{aligned} \right. \end{gathered} $$

हल किया हुआ उदाहरण

मान लें $300,000 का लोन 6.5% की दर पर 30 साल के लिए लिया गया है: तब \( r = 0.065/12 \approx 0.0054167 \) और \( n = 360 \)। इस हिसाब से मासिक किस्त लगभग $1,896.20 बनती है, इसलिए द्विसाप्ताहिक किस्त लगभग $948.10 होगी। हर दो हफ़्ते में इतनी रकम चुकाने पर लोन कई साल पहले खत्म हो जाता है और कुल ब्याज में काफ़ी कमी आती है।

द्विसाप्ताहिक बनाम मासिक: ऋण परिस्थितियों में बचत

नीचे दी गई तालिका एक मानक मासिक बंधक की तुलना एक सच्चे द्विसाप्ताहिक योजना के साथ करती है (मासिक भुगतान का आधा हर दो हफ्ते में भुगतान किया जाता है, जो 26 आधे-भुगतानों के बराबर है — प्रति वर्ष 13 मासिक भुगतानों के समान)। प्रत्येक वर्ष का अतिरिक्त भुगतान सीधे मूलधन पर जाता है, कुल ब्याज और चुकौती का समय दोनों को कम करता है। आंकड़े केवल मूलधन-और-ब्याज के हैं और गोल किए गए हैं।

| ऋण / दर / अवधि | मासिक मूलधन और ब्याज | द्विसाप्ताहिक भुगतान | कुल ब्याज (मासिक) | कुल ब्याज (द्विसाप्ताहिक) | बचाया गया ब्याज | समय बचाया |

|---|---|---|---|---|---|---|

| $200,000 · 6% · 30 वर्ष | $1,199.10 | $599.55 | $231,676 | $182,700 | ~$49,000 | ~5 वर्ष |

| $300,000 · 6.5% · 30 वर्ष | $1,896.20 | $948.10 | $382,633 | $297,800 | ~$84,800 | ~5.5 वर्ष |

| $400,000 · 7% · 30 वर्ष | $2,661.21 | $1,330.61 | $558,036 | $425,900 | ~$132,100 | ~6 वर्ष |

| $250,000 · 6% · 15 वर्ष | $2,109.64 | $1,054.82 | $129,735 | $114,200 | ~$15,500 | ~1.3 वर्ष |

द्विसाप्ताहिक भुगतान हमेशा बिल्कुल मासिक भुगतान का आधा होता है; बचत उन आधे-भुगतानों में से 26 (13 पूर्ण भुगतान) प्रति वर्ष करने से आती है 12 की जगह। ध्यान दें कि उच्च दरें और लंबी अवधि सबसे बड़ी डॉलर बचत पैदा करती हैं।

मुख्य बंधक शर्तें परिभाषित

- मूलधन (P)

- वह राशि जो आप उधार लेते हैं — ऋण शेष जिस पर ब्याज लगाया जाता है। सूत्र में यह शुरुआती आंकड़ा है जो समय के साथ कम होता जाता है।

- वार्षिक ब्याज दर

- ऋण पर बताई गई वार्षिक दर (उदा. 6%)। यह उद्धृत नाममात्र दर है इससे पहले कि इसे प्रति-अवधि शुल्क में विभाजित किया जाए।

- आवधिक (मासिक) दर (r)

- वार्षिक दर को प्रति वर्ष चक्रवृद्धि अवधि की संख्या से विभाजित किया जाता है। मासिक बंधक के लिए, \(r = \frac{\text{वार्षिक दर}}{100 \times 12}\)। 6% ऋण की मासिक दर \(0.06/12 = 0.005\) है।

- अवधि

- ऋण की अवधि, आमतौर पर वर्षों में व्यक्त (आमतौर पर 15 या 30)। यह निर्धारित करता है कि यदि आप केवल निर्धारित भुगतान करते हैं तो शेड्यूल कितने समय तक चलता है।

- अवधि की संख्या (n)

- निर्धारित भुगतानों की कुल गिनती, अवधि वर्षों गुणा प्रति वर्ष अवधि के बराबर। 30-वर्षीय मासिक ऋण में \(n = 30 \times 12 = 360\) है।

- परिशोधन

- नियमित भुगतानों के माध्यम से ऋण का भुगतान करने की प्रक्रिया, जहाँ प्रत्येक भुगतान पहले अवधि के ब्याज को कवर करता है और बाकी को मूलधन पर लागू करता है। शुरुआती भुगतान ज्यादातर ब्याज होते हैं; बाद के भुगतान ज्यादातर मूलधन होते हैं।

- एस्क्रो

- एक खाता जो आपका उधारदाता संपत्ति कर और गृहस्वामी बीमा के लिए धन एकत्र और रखने के लिए उपयोग कर सकता है, जिसे मूलधन और ब्याज के साथ भुगतान किया जाता है। एस्क्रो इस कैलकुलेटर द्वारा निर्मित मूलधन और ब्याज के आंकड़ों का हिस्सा नहीं है।

- द्विसाप्ताहिक बनाम द्विमासिक

- द्विसाप्ताहिक का अर्थ है हर दो हफ्ते — 26 भुगतान एक वर्ष में, जो 13 मासिक भुगतानों के बराबर है और अतिरिक्त वार्षिक मूलधन भुगतान बनाता है। द्विमासिक का अर्थ है महीने में दो बार — 24 भुगतान एक वर्ष में, कुल 12 मासिक भुगतानों के बराबर बिना अतिरिक्त भुगतान और कोई त्वरण के।

अपने द्विसाप्ताहिक परिणामों को समझना

यहाँ दिखाई गई ब्याज बचत और छोटी अवधि एक ही तंत्र से आती है: अपनी मासिक राशि का आधा हर दो हफ्ते में भुगतान करने से प्रति वर्ष 26 आधे-भुगतान मिलते हैं, जो 12 की जगह 13 पूर्ण मासिक भुगतानों के बराबर है। वह एक अतिरिक्त भुगतान हर वर्ष सीधे मूलधन पर लागू होता है, इसलिए शेष तेजी से गिरता है और ऋण के जीवनकाल में कम ब्याज जमा होता है।

ये परिणाम मानते हैं कि प्रत्येक द्विसाप्ताहिक भुगतान प्राप्त होने के समय तुरंत आपके ऋण पर जमा किया जाता है। कुछ उधारदाता इसके बजाय द्विसाप्ताहिक भुगतानों को रोकते हैं और उन्हें मासिक रूप से वितरित करते हैं, या अतिरिक्त भुगतान को वर्ष में केवल एक या दो बार पोस्ट करते हैं — जो मॉडल की गई बचत को कम या समाप्त करता है। प्रक्षेपण पर भरोसा करने से पहले पुष्टि करें कि आपका सेवाकर्ता भुगतान कैसे लागू करता है।

आंकड़े केवल मूलधन और ब्याज को कवर करते हैं। संपत्ति कर, गृहस्वामी बीमा, HOA शुल्क और बंधक बीमा को बाहर रखा जाता है, भले ही आपका उधारदाता उन्हें एस्क्रो के माध्यम से एकत्र कर सकता है। कुछ बैंक द्विसाप्ताहिक कार्यक्रम में नामांकन के लिए सेटअप या प्रति-भुगतान शुल्क भी लेते हैं; समय के साथ ये शुल्क आपकी बचाई गई ब्याज के हिस्से को ऑफसेट कर सकते हैं।

यदि आपका लक्ष्य केवल मूलधन को तेजी से कम करना है, तो आप आमतौर पर अपने मासिक भुगतान को 12 से विभाजित करके और उस राशि को अतिरिक्त मूलधन के रूप में हर महीने जोड़कर, या वर्ष में एक अतिरिक्त पूर्ण भुगतान करके समान प्रभाव प्राप्त कर सकते हैं — कोई विशेष कार्यक्रम आवश्यक नहीं है। यह सामान्य शैक्षिक जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं; अपने विशिष्ट बंधक के बारे में अपने ऋण सेवाकर्ता या वित्तीय पेशेवर से सलाह लें।

अक्सर पूछे जाने वाले सवाल

क्या मेरे बैंक/लेंडर को द्विसाप्ताहिक भुगतान की इजाज़त देनी ज़रूरी है? कई लेंडर द्विसाप्ताहिक प्रोग्राम देते हैं, लेकिन अगर आपका लेंडर यह सुविधा न दे, तो आप अपनी हर मासिक किस्त में किस्त का 1/12 हिस्सा जोड़कर लगभग वही बचत हासिल कर सकते हैं।

26 किस्तें क्यों, 24 क्यों नहीं? हर महीने दो किस्तें भरना ठीक 12 मासिक किस्तों के बराबर होगा। पर हर दो हफ़्ते में भुगतान करने से साल में 26 आधी किस्तें बनती हैं — यानी 13 मासिक किस्तों के बराबर।

क्या इसमें टैक्स और बीमा शामिल हैं? नहीं। यह कैलकुलेटर सिर्फ़ मूलधन और ब्याज की गणना करता है; टैक्स और बीमा के लिए एस्क्रो (escrow) अलग से जुड़ता है।