什麼是雙週房貸還款?

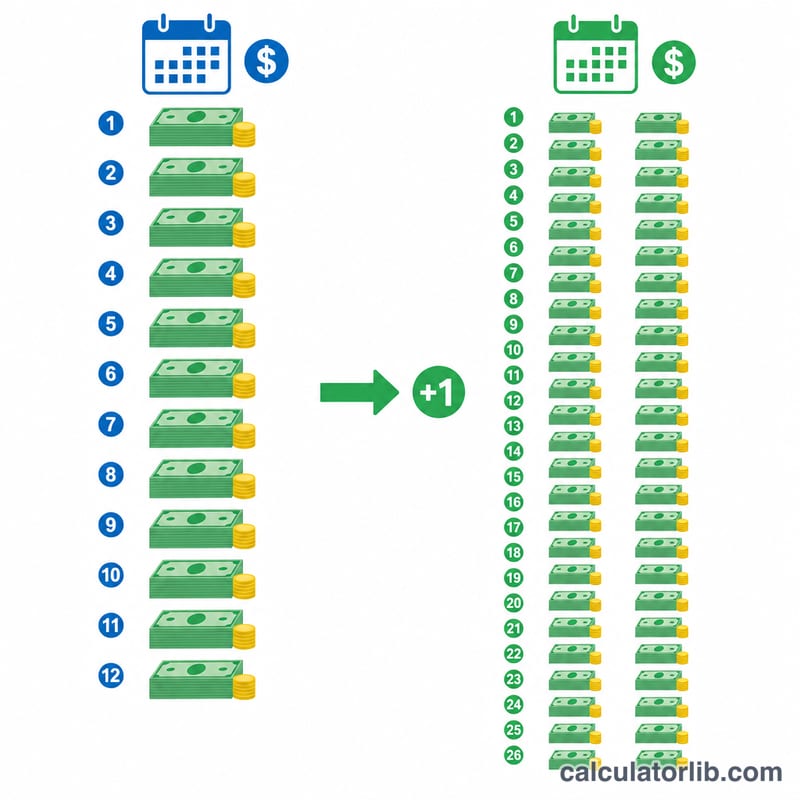

雙週還款方案是把原本每月的還款金額對半拆開,每兩週繳一次。由於一年有 52 週,你一年會繳 26 次半額款項,等於繳了 13 次完整的月付款,而非 12 次。多出來的這一次還款會直接用來償還本金,縮短貸款期限、減少總利息支出。

提醒:這套還款方式源自歐美房貸市場常見的「biweekly」制度。台灣的房貸多以每月繳款為主,且不一定接受雙週扣款;若想達到相同效果,可參考下方的替代做法。

如何使用本計算機

輸入你的貸款金額、年利率,以及貸款年限。計算機會先算出標準的每月還款金額,再將其對半,得出每兩週的繳款金額。同時,它會模擬雙週還款的攤還過程,估算你能提早幾年還清貸款,以及總共可省下多少利息。

公式說明

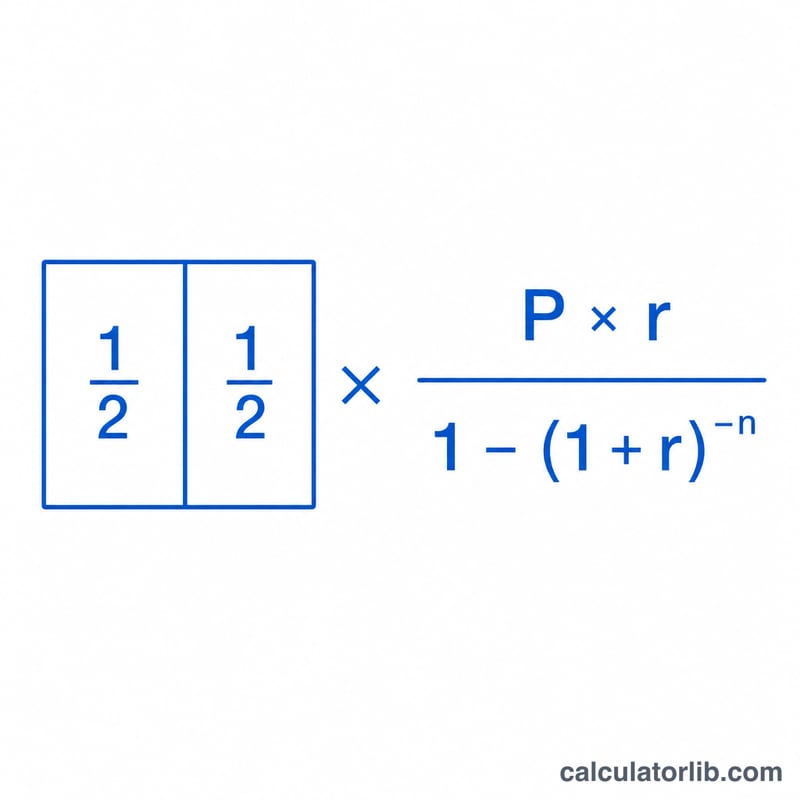

每月還款金額採用標準的本息攤還公式 $$M = \frac{P\cdot r}{1-(1+r)^{-n}}$$ 其中 \(P\) 為本金,\(r\) 為月利率(年利率 \(\div\) 12),\(n\) 為總還款期數(年限 \(\times\) 12)。雙週還款金額則很單純,就是 $$B = \frac{M}{2}$$

實際範例

以一筆 $300,000、年利率 6.5%、貸款 30 年的房貸為例:\(r = 0.065/12 \approx 0.0054167\),\(n = 360\)。每月還款金額約為 $1,896.20,因此雙週還款金額約為 $948.10。透過每兩週繳款,貸款可提早數年還清,總利息也會大幅下降。

雙週付款 vs. 月付款:跨貸款情景的儲蓄對比

下表將標準月付抵押貸款與真正的雙週計劃進行比較(每兩週支付月付款的一半,相當於 26 次半付款——相當於每年 13 次月付款)。每年的額外付款直接用於本金,減少了總利息和還款時間。數字僅包含本金和利息,已四捨五入。

| 貸款 / 利率 / 期限 | 月付本息 | 雙週付款 | 總利息(月付) | 總利息(雙週) | 節省利息 | 縮短時間 |

|---|---|---|---|---|---|---|

| $200,000 · 6% · 30 年 | $1,199.10 | $599.55 | $231,676 | $182,700 | ~$49,000 | ~5 年 |

| $300,000 · 6.5% · 30 年 | $1,896.20 | $948.10 | $382,633 | $297,800 | ~$84,800 | ~5.5 年 |

| $400,000 · 7% · 30 年 | $2,661.21 | $1,330.61 | $558,036 | $425,900 | ~$132,100 | ~6 年 |

| $250,000 · 6% · 15 年 | $2,109.64 | $1,054.82 | $129,735 | $114,200 | ~$15,500 | ~1.3 年 |

雙週付款始終是月付款的正好一半;節省款項來自於每年進行 26 次半付款(13 次全額付款),而不是 12 次。請注意,較高的利率和較長的期限會產生最大的美元節省。

關鍵抵押貸款條款定義

- 本金 (P)

- 您借入的金額——計算利息的貸款餘額。在公式中,它是隨著時間推移而逐漸償還的起始數字。

- 年利率

- 貸款的既定年利率(例如 6%)。這是報價的名目利率,在分解為逐期費用之前的狀態。

- 週期(月)利率 (r)

- 年利率除以每年的複利期數。對於月付抵押貸款,\(r = \frac{\text{年利率}}{100 \times 12}\)。6% 的貸款月利率為 \(0.06/12 = 0.005\)。

- 期限

- 貸款的長度,通常以年為單位表示(常見的是 15 年或 30 年)。如果您只進行定期付款,它決定了計劃的運行時長。

- 週期數 (n)

- 計劃付款總數,等於期限(年)乘以每年的週期數。30 年的月付貸款有 \(n = 30 \times 12 = 360\)。

- 攤銷

- 通過定期付款償還貸款的過程,其中每筆付款首先覆蓋該期的利息,然後將剩餘部分應用於本金。早期付款主要是利息;後期付款主要是本金。

- 代管帳戶

- 貸款機構可能會使用的帳戶,用於收集和持有房產稅和房屋保險金,與本金和利息一起支付。代管帳戶不是本計算器生成的本息數字的一部分。

- 雙週 vs. 半月

- 雙週表示每兩週——每年 26 次付款,相當於 13 次月付款,並產生額外的年度本金付款。半月表示每月兩次——每年 24 次付款,共計正好 12 次月付款,沒有額外付款,也沒有加速。

了解您的雙週結果

這裡顯示的利息節省和縮短期限來自一個單一機制:每兩週支付月付款的一半會產生每年 26 次半付款,相當於每年 13 次月付款而不是 12 次。每年的那一筆額外付款直接應用於本金,因此餘額下降更快,貸款生命週期內應計的利息也就更少。

這些結果假設每筆雙週付款在收到時立即記入您的貸款。然而,一些貸款機構會保留雙週付款並在月底支付,或只是每年一次或兩次發放額外付款——這會減少或消除建模的節省。在依賴此預測之前,請向您的服務商確認他們如何應用付款。

這些數字僅涵蓋本金和利息。房產稅、房屋保險、HOA 費用和抵押貸款保險被排除在外,儘管您的貸款機構可能通過代管帳戶收集它們。一些銀行還會對參加正式雙週計劃收取設置費或每筆付款費用;隨著時間推移,這些費用可能會抵消您節省的部分利息。

如果您的目標只是更快地償還本金,您通常可以通過將月付款除以 12 並將該金額作為額外本金每月添加,或每年進行一次額外的全額付款來免費實現相同的效果——無需特殊計劃。這是一般教育信息,不是個人化的財務建議;請向您的貸款服務商或財務專業人士諮詢有關您特定抵押貸款的信息。

常見問題

銀行一定要提供雙週繳款的選項嗎?不少國外銀行有提供雙週還款方案,但即使沒有,你通常也能自行複製這項好處——只要在每月的還款金額上額外加上一期月付款的 1/12 即可。在台灣,建議直接與貸款銀行確認是否可額外提前還本。

為什麼是 26 期而不是 24 期?如果是「每月繳兩次」,一年剛好等於 12 次月付款。而每兩週繳一次,一年會有 26 次半額款項,等於 13 次月付款。

有包含稅金與保險嗎?沒有。本計算機只計算本金與利息;房屋稅、地價稅與保險等代收代付項目(escrow)需另行計算。