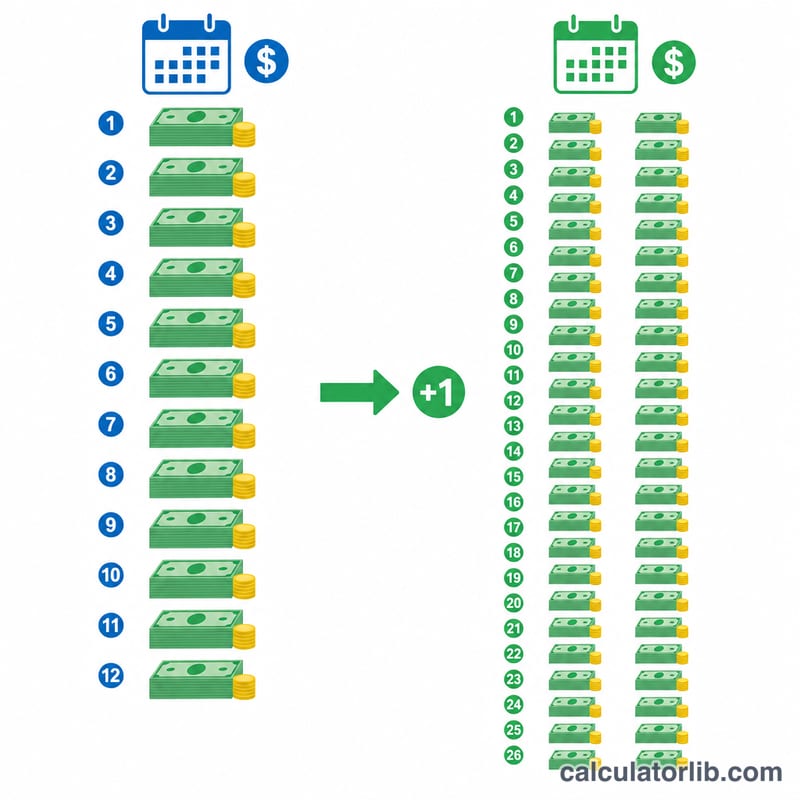

İki Haftada Bir Mortgage Ödemesi Nedir?

İki haftalık ödeme planı, normal aylık taksitinizi ikiye böler ve bu yarım tutarı her iki haftada bir öder. Bir yılda 52 hafta olduğu için 26 yarım ödeme yaparsınız; yani 12 yerine 13 tam aylık taksit ödemiş olursunuz. Yılda fazladan ödenen bu bir taksit doğrudan anaparaya gider, kredi sürenizi kısaltır ve toplam faizi düşürür. Not: Bu araç ABD ve benzeri piyasalardaki klasik mortgage (konut kredisi) mantığına göre çalışır. Türkiye'deki konut kredilerinde genellikle aylık eşit taksit (anüite) sistemi uygulandığından, bankanızın iki haftalık ödeme seçeneği sunup sunmadığını ayrıca teyit etmeniz gerekir.

Hesaplama Aracını Nasıl Kullanırsınız?

Kredi tutarını, yıllık faiz oranını ve vade süresini yıl olarak girin. Hesaplayıcı önce standart aylık taksitinizi bulur, ardından bu tutarı ikiye bölerek iki haftalık ödemeyi belirler. Ayrıca iki haftalık ödeme planını simüle ederek kredinizi kaç yıl önce bitireceğinizi ve ne kadar faiz tasarrufu sağlayacağınızı tahmin eder.

Formülün Açıklaması

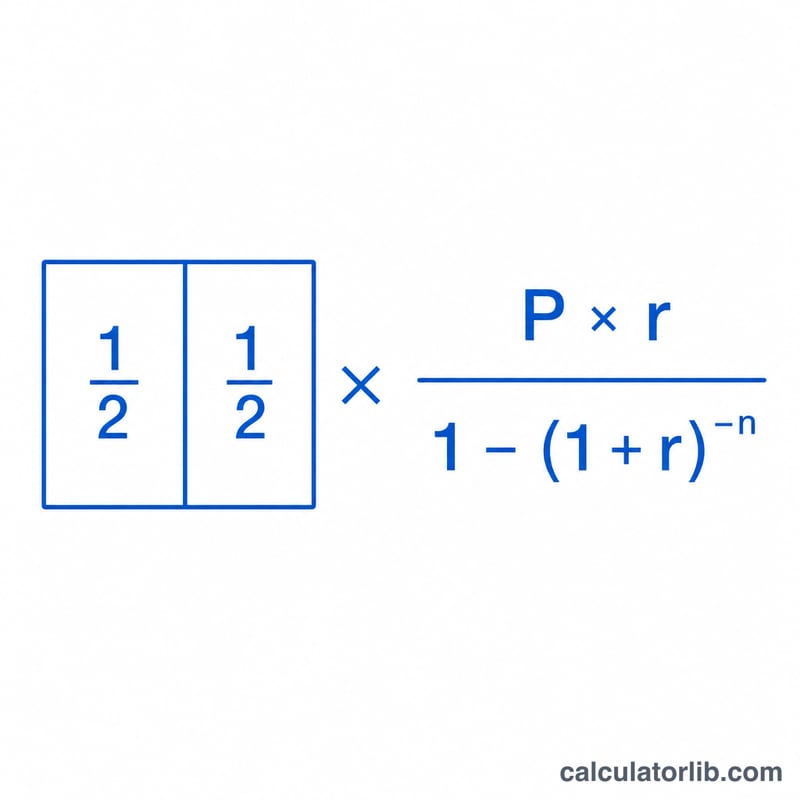

Aylık taksit, standart amortisman formülüyle hesaplanır:

$$M = \frac{P\cdot r}{1-(1+r)^{-n}}$$Burada \(P\) anaparayı, \(r\) aylık faiz oranını (yıllık oran ÷ 12) ve \(n\) toplam aylık taksit sayısını (yıl × 12) ifade eder. İki haftalık ödeme ise basitçe

$$B = \frac{M}{2}$$şeklindedir.

Örnek Hesaplama

30 yıl vadeli, %6,5 faizli 300.000 $ tutarındaki bir kredi için: \(r = 0{,}065/12 \approx 0{,}0054167\) ve \(n = 360\). Aylık taksit yaklaşık 1.896,20 $, dolayısıyla iki haftalık ödeme yaklaşık 948,10 $ olur. Bu tutarı her iki haftada bir ödeyerek krediyi yıllar önce kapatır ve toplam faizi belirgin biçimde azaltırsınız.

İki Haftada Bir vs. Aylık: Kredi Senaryoları Arasında Tasarruf

Aşağıdaki tablo, standart bir aylık ipotek ile gerçek bir iki haftada bir plan (aylık ödemenin yarısı iki haftada bir ödenen, yılda 26 yarı ödemeye — 13 aylık ödemenin eşdeğeri — eşit olan) karşılaştırmaktadır. Her yılın ekstra ödeme doğrudan anapara için gider ve hem toplam faizi hem de ödeme süresini kısaltır. Rakamlar yalnızca anapara ve faizi içerir ve yuvarlanmıştır.

| Kredi / Oran / Vade | Aylık A&F | İki haftada bir ödeme | Toplam faiz (aylık) | Toplam faiz (iki haftada bir) | Tasarruf edilen faiz | Kısaltılan zaman |

|---|---|---|---|---|---|---|

| 200.000 $ · %6 · 30 yıl | 1.199,10 $ | 599,55 $ | 231.676 $ | 182.700 $ | ~49.000 $ | ~5 yıl |

| 300.000 $ · %6,5 · 30 yıl | 1.896,20 $ | 948,10 $ | 382.633 $ | 297.800 $ | ~84.800 $ | ~5,5 yıl |

| 400.000 $ · %7 · 30 yıl | 2.661,21 $ | 1.330,61 $ | 558.036 $ | 425.900 $ | ~132.100 $ | ~6 yıl |

| 250.000 $ · %6 · 15 yıl | 2.109,64 $ | 1.054,82 $ | 129.735 $ | 114.200 $ | ~15.500 $ | ~1,3 yıl |

İki haftada bir yapılan ödeme her zaman aylık ödemenin tam yarısıdır; tasarruf, yılda 12 yerine bu yarı ödemelerin 26'sını (13 tam ödeme) yapmasından gelir. Daha yüksek oranlar ve daha uzun vadeler en büyük dolar tasarruflarını üretir.

İpotek Anahtar Terimleri Tanımlandı

- Anapara (A)

- Ödünç aldığınız miktar — faizin hesaplandığı kredi bakiyesi. Formülde, zaman içinde ödenecek başlangıç rakamıdır.

- Yıllık faiz oranı

- Kredi üzerinde belirtilen yıllık oran (örn. %6). Bu, dönemli ücretlere bölünmeden önce alıntı yapılan nominal orandır.

- Dönemsel (aylık) oran (r)

- Yıllık oran, yılda bileşik dönem sayısına bölünür. Aylık bir ipotek için, \(r = \frac{\text{yıllık oran}}{100 \times 12}\). %6 olan bir kredinin aylık oranı \(0,06/12 = 0,005\) olur.

- Vade

- Kredinin uzunluğu, genellikle yıl cinsinden ifade edilir (yaygın olarak 15 veya 30). Yalnızca planlanan ödemeleri yaparsanız, takvimin ne kadar süre çalışacağını belirler.

- Dönem sayısı (n)

- Planlanan toplam ödeme sayısı, yıl cinsinden vadeye yıl başına dönem sayısı çarpılarak eşittir. 30 yıllık aylık bir kredinin \(n = 30 \times 12 = 360\) vardır.

- İtfa

- Düzenli ödemeler yoluyla bir kredinin ödenmesi işlemi, burada her ödeme önce dönemin faizini kapsar ve kalanını anapara için kullanır. Erken ödemeler çoğunlukla faiz; sonrakileri çoğunlukla anapara.

- Emanet hesabı

- Kredi veren kuruluşun emlak vergileri ve ev sahiplerinin sigortası için para toplamak ve tutmak için kullanabileceği bir hesap, anapara ve faiz ile birlikte ödenir. Emanet hesabı, bu hesaplayıcının ürettiği A&F rakamlarının bir parçası değildir.

- İki haftada bir vs. iki ayda bir

- İki haftada bir, her iki haftayı ifade eder — yılda 26 ödeme, 13 aylık ödemeye eşittir ve ekstra yıllık anapara ödemesi oluşturur. İki ayda bir, ayda iki kez — yılda 24 ödeme, tam olarak 12 aylık ödemeye toplam, ekstra ödeme yok ve hızlandırma yok.

İki Haftada Bir Sonuçlarınızı Anlamak

Burada gösterilen faiz tasarrufu ve kısaltılan vade, tek bir mekanizmadan gelir: aylık tutarınızın yarısını iki haftada bir ödemek, yılda 26 yarı ödeme üretir, bu da 12 yerine 13 tam aylık ödemeye eşittir. O bir ekstra ödeme her yıl doğrudan anapara için uygulanır, bu nedenle bakiye daha hızlı düşer ve kredinin ömrü boyunca daha az faiz tahakkuk eder.

Bu sonuçlar, alındığı anda her iki haftada bir ödenecek ödemenin hesaba yatırıldığını varsayar. Bazı kredi verenler bunun yerine iki haftada bir ödemeler tutarlar ve bunları aylık olarak veya yılda bir veya iki kez dağıtırlar — bu, modellenen tasarrufu azaltır veya ortadan kaldırır. Tahmini verilen bilgilere dayanmadan önce hizmet sağlayıcınızın ödemeleri nasıl uyguladığını doğrulayın.

Rakamlar yalnızca anapara ve faizi kapsar. Emlak vergileri, ev sahiplerinin sigortası, HOA ücretleri ve ipotek sigortası hariçtir, kredi veren kuruluş bunları emanet hesabı yoluyla toplayabilse de. Bazı bankalar, iki haftada bir programa kaydolmak için kurulum veya ödeme başına ücret alırlar; zaman içinde bu ücretler tasarruf ettiğiniz faizin bir kısmını telafi edebilir.

Amacınız basitçe anapara hızını hızlandırmaksa, genellikle aylık ödemenizi 12'ye bölerek ve bu tutarı ekstra anapara olarak her ay ekleyerek veya yılda bir ek tam ödeme yaparak aynı etkiyi hiçbir özel program gerekmeden elde edebilirsiniz. Bu genel eğitim bilgisidir, kişiselleştirilmiş finansal tavsiye değildir; belirli ipoteğiniz hakkında kredi hizmet sağlayıcınıza veya finansal bir profesyonele danışın.

Sıkça Sorulan Sorular

Bankamın iki haftalık ödemeye izin vermesi şart mı? Birçok kredi kuruluşu iki haftalık ödeme programı sunar; ancak her aylık taksitinize taksitin 1/12'sini ekleyerek de aynı tasarrufu çoğu zaman kendiniz sağlayabilirsiniz.

Neden 24 değil de 26 ödeme? Ayda iki ödeme tam olarak 12 aylık taksite denk gelir. İki haftada bir ödeme yaptığınızda ise 26 yarım ödeme, yani 13 aylık taksitin karşılığını ödersiniz.

Vergiler ve sigorta dâhil mi? Hayır. Bu hesaplayıcı yalnızca anapara ve faizi kapsar; vergi ve sigorta için ödenen tutarlar (escrow) ayrıdır.